大和証券がユーザーの資産運用を行うダイワファンドラップですが、ネット上では”利用して大損した”という口コミも見られます。

そこで、今回の記事ではダイワファンドラップの会社概要やサービス、利用ユーザーの評価など解説していきますので最後までご覧ください。

ダイワファンドラップとは?

大和証券は投資に興味の無い方でも、一度は聞いた事がある大手企業では無いでしょうか。

そんな大和証券の資産運用サービス「ダイワファンドラップ」の会社概要や、サービスなど見ていきましょう。

運営は大和証券

冒頭でもお伝えしたように、ダイワファンドラップを運営するのは、大手証券会社で知られる大和証券株式会社が運営元となっています。

- 野村證券

- SMBC日興証券

- みずほ証券

- 三菱UFJモルガン・スタンレー証券

と並び、総合証券会社の大手5社の1つで、野村證券と同様、メガバンクの金融持株会社に属さない独立系の証券会社です。

そんな大和証券とダイワファンドラップの主な歴史は下記をご覧ください。

大和証券とダイワファンドラップの主な歴史

1902年5月。藤本ビルブローカーとして大阪で創業。

1943年12月。日本信託銀行と合併され大和證券株式会社が設立。

1999年4月。大和證券株式会社が、株式会社大和証券グループ本社に商号を変更。持株会社へと移行。

1999年4月。大和證券株式会社が、株式会社大和証券グループ本社に商号を変更。持株会社へと移行。

2007年。ダイワファンドラップ開始。

2024年。ダイワファンドラップ17周年。

2024年3月末。ラップ口座契約資産残高が4兆円超え。

サービス概要

ダイワファンドラップのサービス概要については下記のとおりです。

- ダイワファンドラップ

- ダイワファンドラッププレミアム

- 安心つながるラップ

- ダイワファンドラップオンライン

ダイワファンドラップ

ダイワファンドラップは最もスタンダードで代表的なコースです。

契約金額300万円以上から利用可能で、ヒアリング後に各利用者のポートフォリオを作成し、利用者の資産運用を行います。

また、疑問点や質問等は各担当者への相談が可能です。

ダイワファンドラッププレミアム

前項のダイワファンドラップは一人1口座のみ開設できますが、ダイワファンドラッププレミアムでは複数口座の開設が可能です。

約700通りの運用スタイル、7段階のリスク水準から選んで資産運用を開始。最低契約金は3000万円からなので、投資初心者は手の出しにくいコースかと。

また、利用者の資産運用が不可能となった場合は運用終了となり、現金での相続が可能です。

安心つながるラップ

安心つながるラップは資産承継サービスで、65歳以上から利用可能。契約金はダイワファンドラッププレミアム同様、3000万以上です。

資産運用サービスというより、保有資産を継承していくサポートを受ける事が可能。

相続が簡単な手続きで行える、贈与税を非課税枠で利用できる、税理士や担当者などに相談可能なのが特徴です。

ダイワファンドラップオンライン

ダイワファンドラップオンラインは、オンライン上で資産運用サービスが利用できる全自動資産運用。

最低1万円から利用可能で、ロボアドバイザーがポートフォリオを作成してくれます。

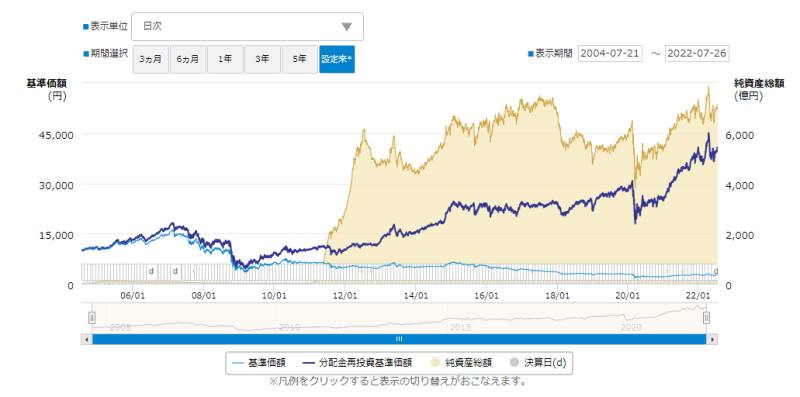

投資リターン

ダイワファンドラップの投資リターンが大きいのは「ダイワファンドラップ外国株式セレクト」です。

| ファンド名 | 純資産総額 | 1年 | 3年 | 5年 | 設定来 |

|---|---|---|---|---|---|

| 日本債券 | 6,187億円 | -3.86% | 4.07% | -0.46% | 14.53% |

| 日本株式 | 4,702億円 | 1.99% | 34.40% | 34.93% | 94.90% |

| 外国株式 | 3,027億円 | 5.85% | 53.31% | 71.92% | 118.86% |

| ヘッジファンド | 2,637億円 | -2.14% | 0.39% | -2.46% | -1.88% |

| 外国債券 | 1,623億円 | 0.04% | 11.91% | 14.79% | 36.66% |

ダイワファンドラップシリーズの中では「株式ファンド」のパフォーマンスが好調。 債権に比べると株式はハイリスク・ハイリターンですが、過去5年間は全てプラスになっています。

一方、どんな時でも利益を目指す運用を行う「ヘッジファンドセレクト」は、設定来マイナスの状態です。 調査をしてみて分かったのですが、ダイワファンドラップシリーズは、大和証券が運用する他の投資信託と比べて突出して優れているわけではなさそうです。

投資パフォーマンスだけで見ると、設定来+308%を上げている投資信託もあります。

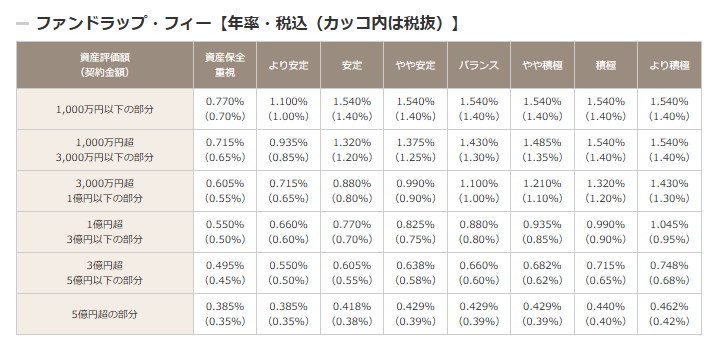

手数料

ダイワファンドラップの利用手数料については、下記の表をご覧ください。

積極的な資産運用を望む方が手数料が増えていくシステムで、3ヶ月ごとの前払い制のようです。

契約・解約

ダイワファンドラップの契約条件は、前項でもお伝えした下記内容です。

- ダイワファンドラップ…300万円以上

- ダイワファンドラッププレミアム…3000万円以上

- 安心つながるラップ…3000万円以上

- ダイワファンドラップオンライン…1万円以上

一方、解約方法は取引窓口に連絡するか、電話にて可能ですが、原則書面での手続きとなるとのこと。

また、即日解約はできず、3ヶ月以内の解約は不可。既に支払済の手数料は払い戻し出来ないため注意しましょう。

ダイワファンドラップの特徴

ダイワファンドラップの特徴は2つ。

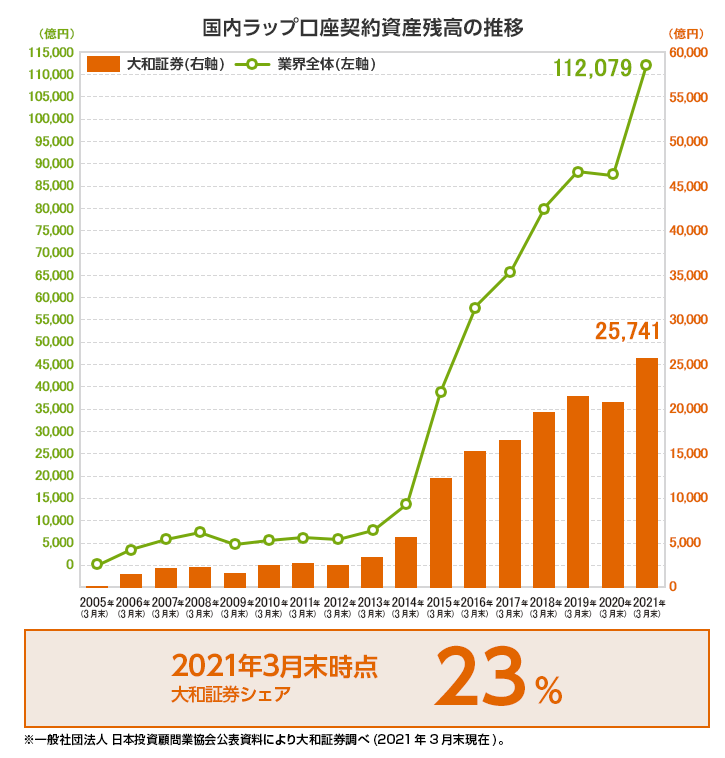

国内トップクラスの契約実績

ダイワファンドラップは、2007年のサービス開始してから契約資産残高を伸ばし続けています。

大和証券のラップ契約資産残高は2.5兆円(※)。国内ラップ口座の市場シェアは23%を占めています。

※2021年3月末時点でのダイワSMA(別の投資一任契約サービス)と合わせての数値

最低投資金額は300万円

ダイワファンドラップで資産運用を始めるには、最低でも300万円が必要です。 ある程度まとまった資金を持っている方向けのサービスと言えるでしょう。

ダイワファンドラップの評判

ここまで会社概要やサービス、手数料など紹介しましたが、続いてはダイワファンドラップの評判です。

世間からどのような評価を受けているか、ネット上の口コミを一部抜粋して紹介します。

運用実績に関する意見

まずはじめに、ダイワファンドラップの運用実績に関する意見を見ていきましょう。

少ない額から投資が始められ実績もある。長期運用がしたかったのでやりたい投資と非常にあっていた。

価格.com

5年間1000万で運用して+500万

他のファンドラップと比較してないが2022の下落相場も乗り切ってくれて満足

みん評

ダイワファンドラップは数々の運用実績を公式サイトのみならず、様々なサイトで公開。

5年間、1000万円を資産運用し続けている方で、500万円の利益が出た口コミを発見しました。

利回りに関する意見

次に、ダイワファンドラップの利回りに関する意見ですが、口コミは発見できませんでした。

しかし、各サイトで他社ファンドラップと比較すると、さほど変わらない、むしろ他社のファンドラップよりも利回りが良いのではという意見が見られます。

“儲かった”など良い口コミ

続いて、ダイワファンドラップを利用して良かったと評価する方の口コミです。

わからないことがあったら店舗に行って相談出来ることが良い点。大和証券は店舗も多い。シミュレーションやヒアリングをした結果、証券や債券など、分散投資を行った方が預貯金で得られる金利よりも利率が良い。自動で投資を行ってくれることとサポートが充実していることを考えたら、1%の手数料も気になりません。

みん評

ダイワファンドラップを利用して資産が増えたという方、運用やサポート体制に関して良い意見が多いです。

“大損”など悪い口コミ

ダイワファンドラップは良い口コミも多いですが、反対に悪い口コミも見られます。

父親は87才。超高齢者なのに家族も同席なくファンドラップに契約させられた。父親は内容を理解しないまま契約させられた。ファンドラップは高齢者に適していない説明は一切ありませんでした。担当者の女性の方に説明をもとめたのに大和証券は担当者を一切出しませんでした。

みん評

ほぼ調子いいんだけど、大和のファンドラップだけがマイナスなんだなぁ🥺

— ちーちゃん🍀ゆるふわOL (@y4_Chiho) February 8, 2023

ずっーと、マイナス

これ、いつプラ転するんだろ?

今は全体に厳しい…って言われて納得してきたけど、もう他のは回復してる❤️🩹よ🍀

ダイワファンドラップを利用しているが、常にマイナスで大損している方もいるようです。

また、運用元が大和証券という大手証券会社にも関わらず、高齢者の方に無理やり契約させたという口コミも…

ダイワファンドラップの評価

前項はダイワファンドラップの口コミについて紹介しましたが、続いてはメリット・デメリットをお伝えしていきます。

メリット

ダイワファンドラップのメリットは下記のとおり。

- 大手証券会社サービスという安心感

- 資産運用を全任せできる

- 資産承継もサポートしてくれる

ダイワファンドラップは前述しましたが、大手証券会社「大和証券」が運営元であるため、見知らぬ資産運用アドバイザーに頼るより安心感があります。

また、契約金を払い、質問に答えていく事で資産運用を行ってくれるので、気軽に始められるでしょう。

将来的に資産継承していく際、手厚いサポートを行ってくれるのがメリットとして挙げられます。

デメリット

一方、デメリットは下記の点が挙げられます。

- 手数料が高い

- 3ヶ月以内の解約が不可

手数料が他社ファンドラップや他ロボアドバイザーと比較すると、やや高いと言われているようです。

また、各サービスを契約して3ヶ月以内の解約ができない点がデメリットでしょう。

ダイワファンドラップがおすすめな人

今回の記事ではダイワファンドラップについて紹介してきました。最後に利用をおすすめする方は下記のとおり。

- 資産運用を始めたいという方

- 充実したサポートを受けながら資産運用をしていきたいという方

- 将来的な資産継承を考えている方

『ダイワファンドラップ』の口コミ

口コミ一覧

アミノ