THEO(テオ)は2016年にサービスを開始したロボアドバイザーサービス。自動でポートフォリオを作成し、運用期間中は自動でリバランスも行います。

2024年1月末に、運用資産は2,200億円を超え13万人以上が利用。

本記事では、THEOの運用実績が悪いのか、やばい評判や他のロボアドバイザーとの比較を解説します。

THEOとは?

まずはTHEOの内容を知るために、運営会社やサービス概要、契約・解約の方法を解説します。

運営は「株式会社お金のデザイン」

株式会社お金のデザインは、2013年に谷家衛氏(現取締役会長)と廣瀬朋由氏(現取締役副会長)によって設立。

2016年に同社は「THEO」をリリースしました。

サービス概要

THEOは株式会社お金のデザインが提供する、ロボアドバイザーによる資産運用サービスなので、自動でポートフォリオを作成し運用してくれます。

具体的には、年齢や年収、金融資産などに基づいて、世界約70の国と地域の株式や債券、不動産などに分散投資。

手数料は最大年率1.10%(税込)で、預かり資産と適用条件を満たすと手数料割引プログラムもあります。

契約・解約方法

THEOの契約は公式サイトから。ユーザー登録を行い、必要情報を入力します。

解約も、公式サイトのマイページで手続き可能です。原則として、営業日の15時までに解約の申請をすれば、3営業日後に解約代金を受け取れます。

THEOの評判

ここからはTHEOの評判を見ていきましょう。

WebやSNS、5chでの評判を見ると、良い意見も悪い意見もあるようです。具体的な口コミを例示しながら、内容について解説していきます。

儲かる・儲かった口コミ

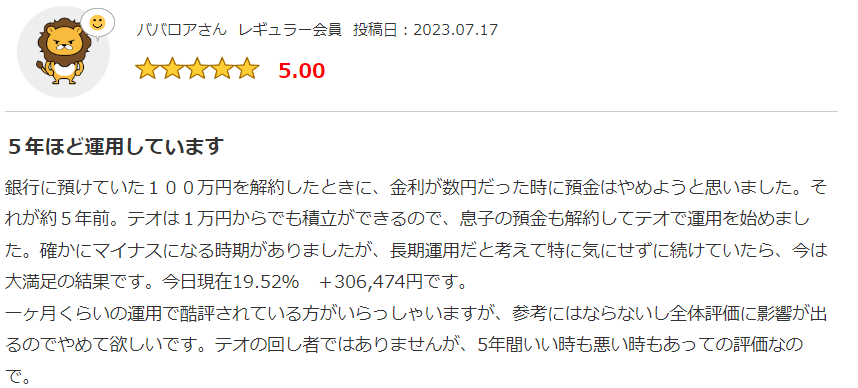

THEOの運用実績は、情報を見る限り悪くありません。

しかし、利用しているユーザーの口コミを見ると、儲かった声もあれば、損をした声もあるのが現状。

THEOで儲かるかは、始めた時期や個人のリスク許容度などで異なるようです。

トータルリターンに関する口コミ

儲かっている、儲かっていない論争と同様に、トータルリターンに関する口コミも善し悪しが。

ただし、トータルリターンは利益の他に、買付時や運用期間中のコストも含めて計算を行います。

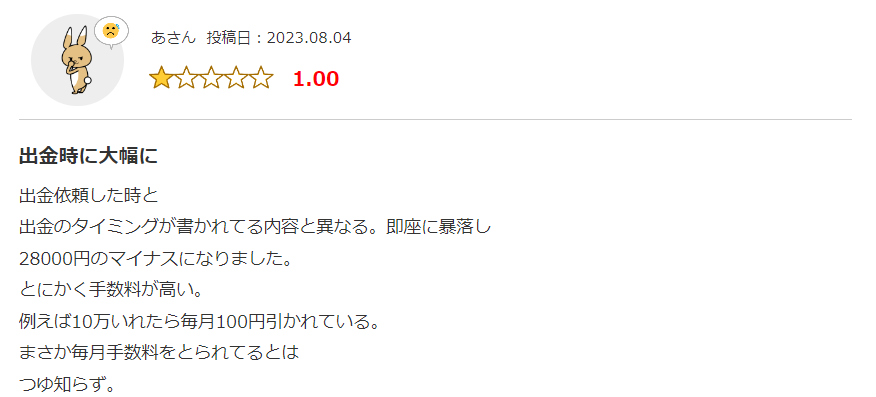

THEOの手数料は年率最大1.10%(税込)。手数料が高いことに関する不満が見られるようです。

“やめたほうがいい””やばい”という意見

THEOには「やめたほうがいい」「やばい」という意見もあり、多くはマイナスパフォーマンスである事から来るようです。

中にはサービス面での不満もあり、手数料の高さやNISAに対応していない点は評判が悪いようで…

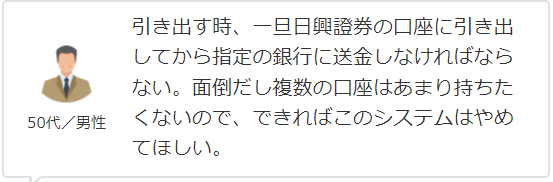

また、SMBC日興証券の口座開設を必要とする点が、面倒で不満だとの意見もあります。

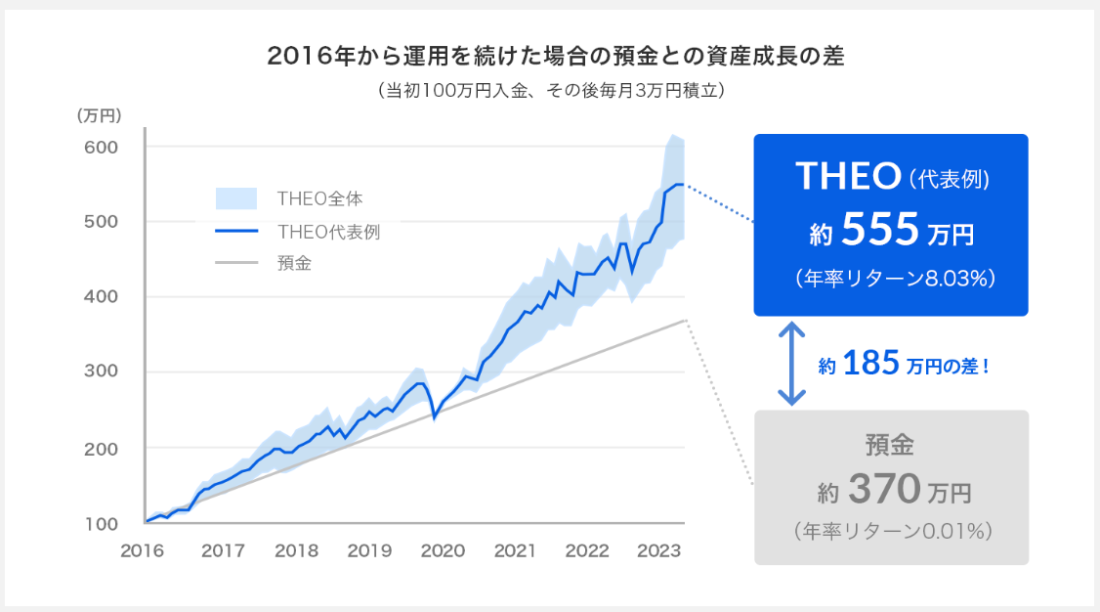

運用実績が悪いのは本当?

公式サイトによれば、2016年からポートフォリオで運用時のリターンは年率+8.03%であり、良好なパフォーマンスと言えます。

また、3年以上継続した投資家の9割がプラスの収益であることも公表。THEOの運用実績は悪くなく、長期的には高い利回りを達成していると言えるでしょう。

5ch(旧2ch)の評判

自分も2か月前に300万を一括して始めたよ。ある程度資金があるならTHEOが一番だと思ってる

THEOを初めて一ヶ月が過ぎたけどボロボロだよ。ドルベースだとマイナス7%w円ベースでもマイナス2%

5ちゃんねる

5ch(旧2ch)におけるTHEOの評判を見ると、良い・悪いどちらも混在している状況。

ただし、意見の内容はややパフォーマンスに偏っている傾向があり、実際は始めた時期に大きな影響を受けているように見られます。

匿名掲示板の意見は、全てのユーザーに共通した意見ではなく、あくまで参考として捉えたほうがよいでしょう。

THEOの評価

続いてTHEOの評価として、メリットとデメリットについてそれぞれ解説します。

メリット

- 初心者でも簡単に始められる

- 少額から始められる

- 本格的な長期国際分散投資ができる

デメリット

- 手数料がやや高め

- NISAに対応していない

- カスタマイズできない

メリット

THEOはロボアドバイザーがポートフォリオで運用するうえに、10万円から投資を始められる点がメリット。

さらに、世界約70の国と地域の株式や債券、不動産などに分散投資を行うことができます。

デメリット

他のロボアドバイザーと比較すると、THEOの手数料は最大で年率1.1%(税込)とやや高めです。長期運用では、この手数料が成果に影響する可能性があります。

また、NISAに対応していない点は、長期的な資産形成において大きなデメリットです。

さらに、THEOでは投資対象やポートフォリオを自分で調整できないため、投資スタイルや考えにあわせた運用が難しい場合があります。

THEOを比較

続いて、同じロボアドバイザーである「ウェルスナビ」と比較。

また、THEOはNISAに対応していませんが、NISAと併用できるのか説明します。

ウェルスナビと比較

THEOと同じロボアドバイザーのウェルスナビを比較してみましょう。

| THEO | ウェルスナビ | |

|---|---|---|

| 運用資産 | 2200億円 | 1.3兆円 |

| 手数料 | 最大年率1.1% | 最大年率1.1% |

| 最低投資 | 10万円 | 1万円 |

| 積立投資 | 可能 | 可能 |

| NISA | 非対応 | 対応 |

NISA対応の有無で見ると、税制優遇を受けながら投資したい場合は、ウェルスナビの方が有利です。

一方、THEOはウェルスナビよりも多くのETF銘柄を投資対象としており、より分散投資を重視した運用と言えます。

どちらのロボアドバイザーが優れているかは、個人のニーズや投資スタイルによって異なりますね。

新NISA(つみたて投資枠)との併用はありか

THEOはNISAに対応していませんが、つみたて投資枠との併用は可能です。

NISAのつみたて投資枠は2024年に始まった制度で、長期的な資産形成を目的とした投資枠。特定の投資信託を非課税で保有できます。

ただし、つみたて投資枠は年間の投資額上限が120万円です。

THEOとつみたて投資枠を併用する場合には、NISA口座の「つみたて投資枠」を利用して投資信託を購入し、上限額を超えた場合はTHEOで運用する方法が考えられます。

THEO+docomoとの違い

THEO+docomoは、NTTドコモと株式会社お金のデザインが提携して提供するロボアドバイザーサービスです。

基本的な運用はTHEOと同じですが、ドコモのdポイントと連携したサービスが充実している点が特徴でしょう。

THEOの資産運用がおすすめな人

THEOはロボアドバイザーが自動でポートフォリオを作成&運用してくれる上に、初期投資10万円なので手間なく始められるでしょう。

世界中の株式や債券に分散投資を行うため、自分で投資先を選ぶことが難しくとも、ポートフォリオで運用可能です。

一方で、他の運用サービスと比較して手数料が高めな上にNISA非対応です。手数料を抑えたい、非課税で投資を行いたい場合は他のサービスを検討する方が良いでしょう。

THEOのQ&A

最後にTHEOに関するQ&Aとして、次の3つの質問に回答します。

- 手数料は高い?

- 確定申告は必要?

- NISAは対応している?

手数料は高い?

THEOの手数料は、預かり資産額に対して最大年率1.10%(税込)です。これは、他のロボアドバイザーと比較するとやや高めの設定と言えるでしょう。

THEOでは2024年7月から、毎月の利用状況や預かり資産額に応じて手数料が割引されるプログラムが開始されました。

しかし、それでも手数料が気になる人は、低手数料の商品が豊富に存在するサービスを検討しても良いでしょう。

確定申告は必要?

THEOで運用して利益が実現した場合、原則として確定申告が必要です。

具体的には、ETFの売却益と分配金に対して課税になりますが、分配金は源泉徴収して支払われるため申告不要にできます。

なお、下記の場合も申告不要。

- SMBC日興証券口座を開設する際、特定口座(源泉徴収あり)を選択

- 収入金額が2,000万円以下のサラリーマンは、給与以外の所得が20万円以下の場合

NISAは対応してる?

NISAを利用できない点は、THEOのデメリットと言えるでしょう。

株や投資信託などの投資で得た利益は、通常20.315%の税金がかかりますが、NISA口座を使うと非課税になります。

年間120万円まで投資できる「つみたて投資枠」と、年間240万円まで投資できる「成長投資枠」がありますが、THEOはどちらの枠にも対応していません。

■THEO(テオ)の最新の評判・実績を知りたい方はコチラの記事へ

『THEO (テオ)』の口コミ

口コミ一覧

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名