風丸について

風丸はレバナスを中心とした株式情報を発信する投資系Youtuberです。

約6万人の登録者数を誇る「風丸レバレッジ投資チャンネル」というYouTubeチャンネルを運営。

米国株の投資人気が高まっていることもあり、風丸が発信する情報は投資家から注目を集めています。

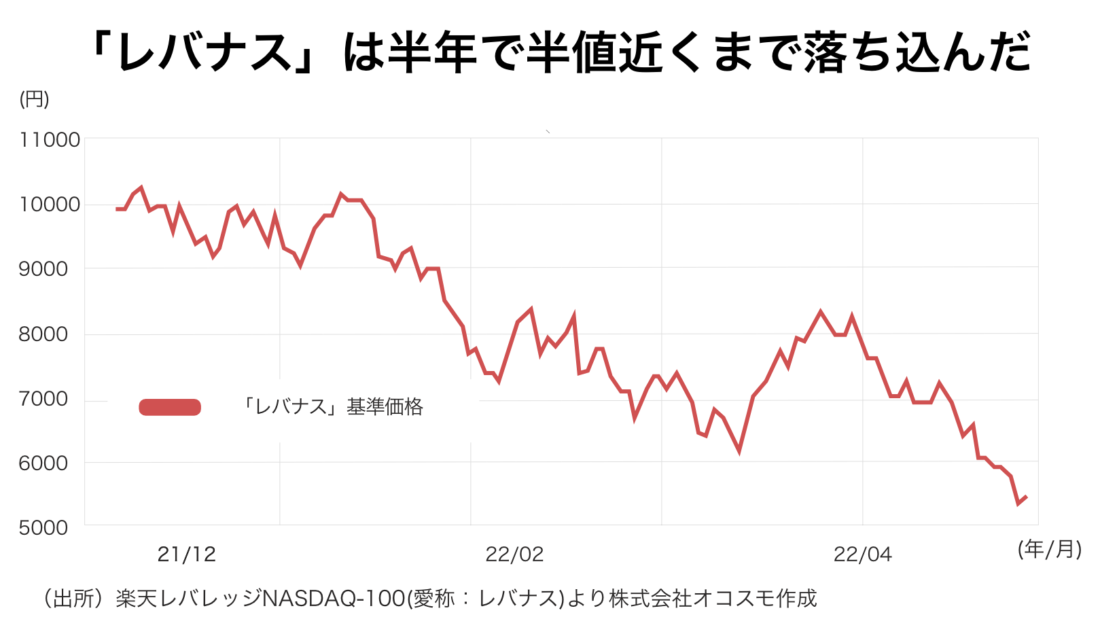

そんな中、2022年は風丸がよく紹介していたレバナスが大幅下落。

「インフルエンサーが投資初心者を焚きつけていた」というニュースまで飛び出し、風丸を非難する人の声も見られました。

投資は自己責任とはいえ、誰かに当たりでもしないとやってられなかったのかもしれませんね…。

本記事では風丸の経歴やプロフィール、レバナスに対する投資戦略について詳らかにしていきます。

風丸の経歴・プロフィール

風丸は会社員をしながら投資を行なっている兼業投資家です。

主な投資対象はレバナス(iFreeレバレッジNASDAQ100)と楽天・米国レバレッジバランス・ファンド(USA360)の2つ。

風丸の経歴

2022年7月時点での風丸の年齢は44歳(昭和53年6月生まれ)。

「大和アセットマネジメントに勤めている」という噂が出ているようです。

風丸が投資を始めたきっかけは余裕資金ができ投資を勉強始めたこと。風丸の投資歴は7年になりますが、投資2年目には250万円の損失を出した苦い過去もあるとのこと。

以前にFX投資をしていた経験からかハイリスクハイリターンの金融商品を好む傾向があるようで、レバレッジ型投資信託をはじめとして株価CFD(差金決済取引)や先物取引等も精通しています。

YouTubeチャンネル「風丸レバレッジ投資チャンネル」は開設から2年ほどで登録者数は約6万人を達成。公式Twitter「風丸@レバレッジYouTuber」のフォロワー数は2万5千人超え。

風丸はレバレッジ投資家の第一人者として多くの投資家から支持を集めるようになりました。

2022年夏には書籍出版を予定しています。

風丸の資産

風丸の総資産は公開されていませんが、保有しているレバナスの評価額は300万円〜400万円と述べています(2022年5月時点)。

2021年時点でレバナスの利益率は90%超えでしたが、2022年以降米国株式相場悪化の影響を受け評価額は大幅に下落しています。

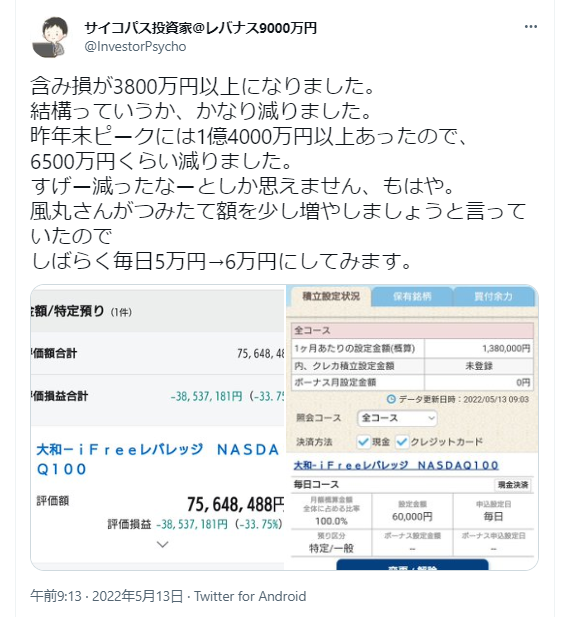

風丸を参考にした人の中には「レバナスに1.15億円を投資した人」もいたようです。

出典:Twitter

風丸がレバナスにそれほど投資していないように見えたのか「レバナスの未来を信じていないの?」と呆気に取られている人も見られました。

2000万円をレバナスに投入しているレバナス1本リーマンというYoutuberもいます。

1億や2000万円を投資している人たちと比較してみると、「風丸の投資額が少ない」という感想を持つのも仕方ないのかもしれませんね。

ただ風丸はあくまで長期投資としてレバナスを推奨しています。長期で投資する場合は、今回のような下落局面で資産が減っても、米国市場の復調を信じて慌てず積み立てるのが肝心です。

短期で結果を出したいという方は『山田昴の投資情報LINE』が参考になるかもしれません。

山田昴は株で億超えの運用益を出した投資ノウハウを情報発信しており、「300万円の元手を1200万円にした」という口コミも寄せられています。

個別で検証も行っているので、ご興味のある方は関連記事をご覧いただけると幸いです。

風丸の投資先銘柄

風丸の投資先銘柄は「iFreeレバレッジ NASDAQ100(レバナス)」と「楽天・米国レバレッジバランス・ファンド(USA360)」です。

▼iFreeレバレッジ NASDAQ100(レバナス)とは

米国の主要株価指数であるNASDAQ100に対し、基準価額が約2倍の値動きとなることを目指すレバレッジ型投資信託です。

▼楽天・米国レバレッジバランス・ファンド(USA 360)とは

米国株式と債権に分散投資するレバレッジ型投資信託です。

USA 360は株式1:債券3の割合で分散投資します。株式部分の内訳は全米4,000銘柄に分散投資する投資信託「VTI」、債券部分は米国債券先物取引で運用されています。

風丸のYoutubeで学べる内容

風丸のYouTubeではレバレッジ投資に関する様々な知識を学ぶことができます。

・レバレッジ投資信託の仕組み

・レバレッジ投資のメリット、デメリット

・レバレッジ取引でのおすすめ商品

・推奨する投資手法やポートフォリオなど

風丸の投資チャンネルで最も多く取り扱われるテーマがレバナスです。

風丸はレバナス投資の第一人者として知られる人物で、自身でもNISA枠を利用してレバナスに投資しています。

レバナスの知名度がそれほど高くなかった頃から研究を開始。投資初心者でも挑戦できるよう基礎知識から運用方法、出口戦略まで指南してきました。

知識と経験に基づいた風丸の動画は、レバナス投資家から投資戦略の参考にされているようです。

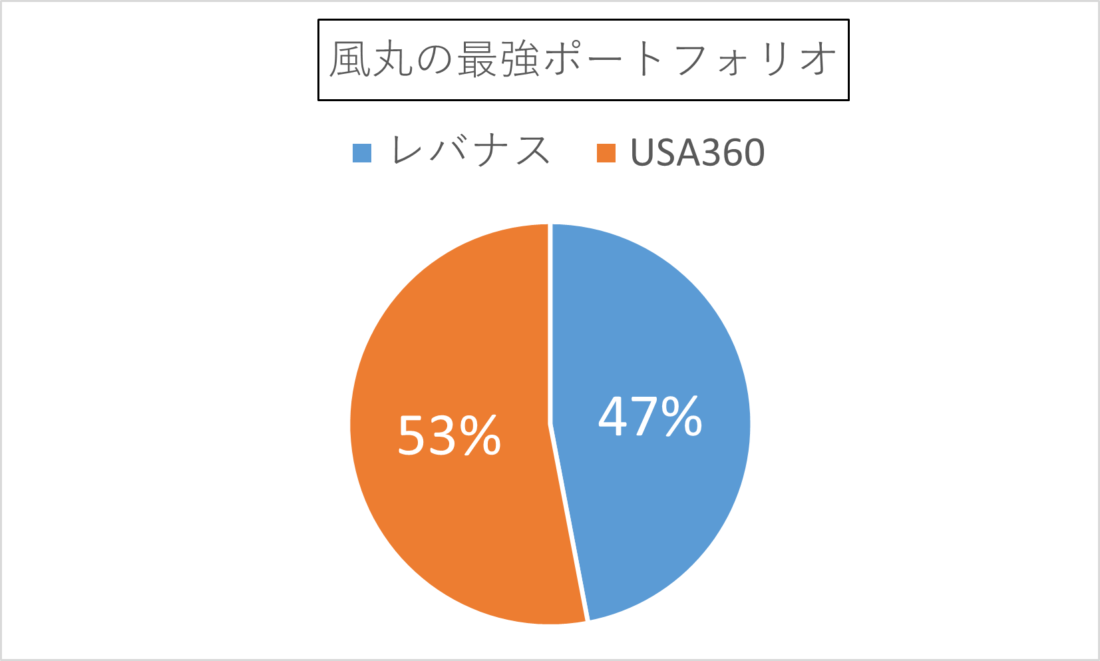

風丸の最強ポートフォリオ

風丸が推奨する最強ポートフォリオは、「iFreeレバレッジ NASDAQ100(レバナス)」と「楽天・米国レバレッジバランス・ファンド(USA360)」の2つで構成されています。

最強ポートフォリオの目標は、株式と債券を保有することで「攻めと守りを両立しながらハイリターンを狙う」こと。

株式と債券は逆相関の関係にあり、好景気で株価が上昇すると債権が売られ、景気悪化により株価が下落すると安全資産である債券が買われる傾向があります。

レバナス(株式)とUSA360(債権)でリスクヘッジをしながら運用するわけですね。

風丸のポートフォリオはレバナスを47%、USA360を53%で保有します。

最強ポートフォリオに360万円を投資し10年間運用したシュミレーションでは、一括投資した場合の税引後評価額は34,630,000円、毎月3万円で積立投資した場合の税引後評価額は13,000,000円になりました。

一括投資の方が圧倒的に良いパフォーマンスを記録していますが、暴落時には大変なストレスを抱え狼狽売りする可能性が考えられます。

大きな資金を1度に用意できない人や安心感を求める人は、リターンは下がりますが積立投資の方が合っているかもしれません。

風丸考案のレバナス出口戦略 メリット・デメリット

投資家なら損失を出来るだけ抑える出口戦略を考えるに越したことはありません。

特にレバナスのようなハイリスクハイリターンな投資は、出口戦略をひとつ考えておくだけでも精神的な余裕が生まれます。

風丸が考えるレバナス出口戦略は「毎月の定率売却」です。

「一括」でも「定額」でもなく、「定率」で売却することがポイント。風丸は資産に対して毎月決まったパーセンテージで淡々と取り崩していくことを推奨します。

定率売却のメリットは以下の3つ。

メリット①資産が永久に無くならない

定率で売却することで資産がゼロになることを避けられます。一括や定額で売却すると、資産がゼロになるリスクがあります。定率売却は資産の増減はあっても資産が無くなることはありません。

メリット②死ぬまでお金に働いてもらえる

売却されていない分の資産は運用が継続されており、定率売却を始めた後も資産を増やすことができます。時間をかけて築いたお金を生み出す仕組みを手放すのはもったいないことです。

メリット③月給を市場に連動できる

市場のパフォーマンスに合わせて収入が決まるため、取り崩し金額に悩む必要がありません。

適正なパーセンテージで定率売却を続けていれば、収入と資産を維持または増やし続けることが可能です。経済学者トマ・ピケティが発見した「投資による収益は労働賃金を上回る」という法則にあります。

収入を投資収益と連動させることは労働賃金を上回ることを意味しており、ひいては資産と収入の安定につながると風丸は考えています。

デメリット①暴落のリスクがある

リーマンショックのような暴落が起きると、大幅に資産が減り収入源として機能しなくなります。

仮に資産3,000万円がリーマンショックに遭った場合。

シュミレーションでは3,000万円あった資産は、リーマンショック直後に380万円まで下落。この資産を月2%で取り崩した場合、月収は7万円。

月収7万円では到底生活できなくなるでしょう。

ただ暴落時に慌てて売り飛ばさなければ、資産は回復することが分かっています。

時間が経過するにつれてレバナスの株価は戻り、資産は1,000万円前後で推移。月収は15万円〜25万円まで増加することになります。

長期投資の場合、株価の下落局面は避けては通れません。株価が下落するリスクはしっかり認識しておくようにしましょう。

デメリット②高齢リスク

資産を取り崩す頃には高齢となり、思わぬ出費が必要となる可能性があります。

高齢者になると、病気、老人ホーム、家族への遺産、趣味等、生活費以外の支出が増えます。

大病を患えば突発的に大きな出費を迫られ、資産を現金化することもあるでしょう。自分が何歳まで生きるか、毎月いくら必要か、突然の出費はいくらか等様々な状況を想定し、何歳からどれくらい取り崩し始めるかを慎重に検討することが必要です。

定率売却を試みる際は、高齢リスクと支出のバランスを見極めることが成功するかどうかのポイントになるでしょう。

風丸の評判

風丸さんってほんとにすごいわ✨

FFレートの話はさすがに知っていたけど一から十まで理論立てて説明できるとは…

大和も楽天も風丸さんの恩恵に浴しまくってる!#大和は風丸さんに感謝せよ— ゆう 不動産投資$米国株式 (@loW2KLnU2w64FrV) June 29, 2022

おはスタン〜⭐️

推しの風丸さんの動画が公開されました🥷

タイトルは「今が買い時!USA360!レバナスと組み合わせて最強ポートフォリオを作れ!」となります‼

Bloombergの小難しい記事を風丸節をきかせて分かり易く解説していますよ😆

レバナス本の出版に関する情報もアリ📖https://t.co/vY1vuUs4vQ pic.twitter.com/Ks7QpdRf3B— 米国株に投資して気絶するマン (@usakabustun) June 28, 2022

風丸氏のUSA360の解説動画を見たが、相場予想はともかく、仕組みの説明で、

「USA360は27倍(原文のまま正確には2.7倍)のポジションを持つから(レバナスと違って)逓減しない」

というのを聞いて、この人、全くわかっていないと思った。— みつ投資公認会計士(株式、不動産投資)群 (@icom_mitu) June 30, 2022

りんりさんがこういう記事書くの珍しいね。

僕も風丸氏の情報発信は初心者にはちょっと問題があると思ってるのです https://t.co/6JZpd4cTGW— ナイツ@投資 (@Paladin_555) July 2, 2022

風丸の5ちゃんねるでの評判

風丸は5ちゃんねるで個人スレが立つくらい注目されています。

その中には風丸を擁護する声もあれば、非難している声もあってカオスな様相を呈しています。

風丸の言ってることよくよく見直したら債券にも分散してリスク回避しろ、大金を一括で入れるな、長期投資でツミレバしろって言ってるんだよな

それなのにコメント欄見るとsoxlやteclに大金ぶっこみましたとか頭のおかしなやつが多かった

結局気持ちが大きくなって自分のリスク許容度以上の金を入れたやつがアホなだけ

俺らマジで風丸のこと信じて大丈夫なんだよな?

投資のこと何もわからないから信じてレバナス積み立ててるけど、YouTubeでレバナス紹介したら動画のネタになるし、みんなの食い付きがよく、収益化に繋がるからとかじゃないよね?

5ちゃんねるでは、風丸のほかにも「レバナス全力ガールひよの」という26歳Fカップの投資家もたびたび話題に上がっています。

風丸の炎上騒動まとめ

風丸 VS レバナス1本リーマン

風丸は2000万円をレバナスに投資するYoutuber「レバナス1本リーマン」と投資手法の見解をめぐり騒動を起こしました。

騒動の発端は、風丸がレバナス1本リーマンの推奨する「月足MACD売買法」に異論を唱えたこと。

月足MACD売買法は月足MACD※を参考にレバナスを売買する手法で、ゴールデンクロス(買いシグナル)で買い、デッドクロス(売りシグナル)で売ります。この投資法の目的は暴落から資産を守ることです。

風丸はレバナス1本リーマンが行なったシュミレーションの矛盾点を指摘。「この投資手法はやってはいけません」と否定します。

この件はお互いのファンを巻き込みながら騒動へと発展、両者は数回のYouTube投稿を通して議論を交わしました。

どちらの指摘も主張も一理あり、投資スタイルに正解はありません。

最終的にはお互いの言い分を認め合う形で騒動に幕を下ろしました。

風丸 VS バフェット太郎

風丸は米国株投資で名を馳せた「バフェット太郎」とも少し揉めました。

バフェット太郎は米国高配当投資で5,000万円の資産を手にした投資家で、レバレッジ投資に否定的な人物です。

風丸は暴落中でも配当収入を得られる米国高配当投資に理解を示しながらも、総資産の増減を考慮しない投資スタイルに疑問を持ちます。またバフェット太郎のSNSはアフィリエイトが多く、バリュー株投資家がFXやCFD(差金決済取引)を得意とするIG証券を推していることに疑問を呈し、「アフィット太郎」とあだ名をつけYouTubeで否定しました。

これに対しバフェット太郎が自身のYouTubeチャンネルで反応、風丸が対抗動画を投稿するという煽り合いとなったのがいざこざの経緯です。

ただ、いざこざはあったものの、外野が見ている分にはお互いに本気で戦り合ってるような印象はありませんでした。両者ともに、プロレスのような感覚だったのかもしれませんね。

『風丸』の口コミ

口コミ一覧

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名

匿名