※本ページはプロモーションが含まれています

「将来に備えてお金を用意しておきたいけど、資産運用って難しそう…」

「投資に興味はあるけど、何から始めたらいいのかわからない」

そんな人にとって心強い味方となってくれるのが「NISA(ニーサ)」です。

NISAの中でも特に「つみたて投資枠」は、初心者に向いていて始めやすいため、人気があります。

この記事では、NISAのつみたて投資枠とはどのようなものか、どうすれば最大限活用できるのか、つみたて投資枠で投資するならどの銘柄を活用すればよいのか、詳しく解説します。

つみたて投資枠のメリットだけではなくデメリットや注意点もあわせて紹介しますので、ぜひ参考にしてくださいね。

NISAのつみたて投資枠とは?誰がどう活用すればよい?

まずは、そもそもNISAとは何なのか、つみたて投資枠とはどのようなものか、基本を整理しておきましょう。

NISA(ニーサ:少額投資非課税制度)とは、一定の金額までの投資なら、利益を得ても税金がかからずに済む制度です。

通常、投資の利益には約20%の税金がかかりますが、NISAを利用していれば非課税です。

■NISAの基本知識を整理したい方はコチラ

NISAとは?メリットとデメリットを徹底分析!iDeCoとの違いと始め方も解説【編集部員の体験談あり】

2024年、NISAは拡充され、新制度となりました。

新しいNISAには「つみたて投資枠」と「成長投資枠」の2種類があります。

それぞれ投資できる金額や銘柄などが異なりますが、特に初心者におすすめなのが「つみたて投資枠」です。

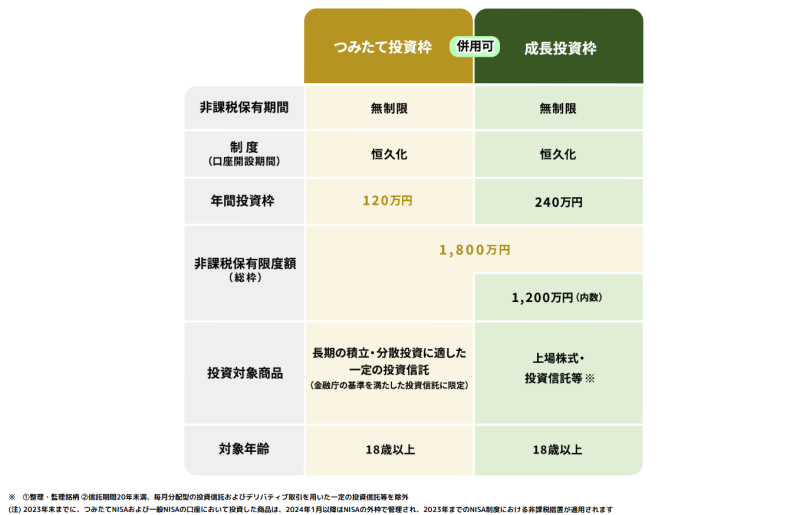

つみたて投資枠の特徴は?

NISAのつみたて投資枠と成長投資枠、それぞれの概要は以下のとおりです。

出典:金融庁「NISAを知る」

2024年の制度改正で、NISAは期間限定の制度ではなく、今後ずっと続く恒久的な制度となりました。

投資の非課税期間も無制限となっています。

つみたて投資枠は年間120万円まで、成長投資枠は年間240万円までですが、両方の枠を同時に使うこともできるので、最大で年間360万円まで投資が可能です。

つみたて投資枠ならではの大きな特徴といえるのが、以下の2点です。

・毎回一定額ずつ同じ銘柄を定期的に購入していく「積立投資」しかできない

・投資できる商品が「金融庁の定めた基準をクリアした長期・分散・積立投資に適した投資信託」のみに限定されている

成長投資枠に比べて投資の自由度は低いものの、失敗しにくく初心者でも安心して始めやすい仕様になっています。

NISAのつみたて投資枠の利用が向いているのはどんな人?

つみたて投資枠の利用に向いているのは、例えば以下のような人です。

・老後資金など、将来必要になる資金をコツコツ用意していきたい人

・貯金だけでは不安で、インフレに備えたい人

・投資に関する知識や経験が少ない人

・資産運用はしたいけど、手間や時間はかけたくない人

・値動きが激しすぎる投資は避けたい人

NISAのつみたて投資枠を使った投資は、「短期的に莫大な利益を上げる」ようなものではありません。

基本的には、「じっくりと時間をかけながら少しずつ利益を積み上げていく」スタイルです。

初心者でも簡単に始めやすく、リスクを抑えた投資が可能なのも、つみたて投資枠の人気ポイントです。

NISAのつみたて投資枠4つのメリット

NISAのつみたて投資枠は、なぜ人気があり、初心者にもおすすめといわれているのでしょうか?

それは、次のような4つのメリットがあるからです。

1.利益に対する約20%の税金が非課税に

2.初心者向けの金融商品(一部の投資信託)から投資が始められる

3.長期・分散・積立投資でリスクを抑えながら堅実な運用ができる

4.ほったらかし投資ができる

1.利益に対する約20%の税金が非課税に

通常、売却益(株や投資信託を購入時より高い価格で売って得た利益)や配当金(株主が企業の利益の一部を受け取れるもの)には、20.315%の税金がかかります。

しかし、NISAでの投資なら利益がいくら出ても税金はかかりません。

税金が差し引かれない分、自分の手取り額が大きくなるのが特徴です。

■税金シミュレーション:毎月3万円ずつ20年間、年3%で運用した場合

| NISA利用なし (課税) | NISA利用あり (非課税) | |

| 投資額(元本) | 720万円 | 720万円 |

| 最終積立額 | 約985万円 | 約985万円 |

| 運用益 | 約265万円 | 約265万円 |

| 運用益にかかる税金 (=運用益×20.315%) | 約54万円 | - |

| 最終手取り額 (=最終積立額-税金) | 約931万円 | 約985万円 |

※当該シミュレーションは手数料を考慮していません。また、将来の成果を約束するものではありません。

上記の例では、NISAを利用したかどうかで最終的な手取り額に50万円以上の差が出ています。

同じように利益が出るなら、税金がかからないほうがお得です。

2.初心者向けの金融商品(一部の投資信託)から投資が始められる

NISAのつみたて投資枠で選べる金融商品は「一部の投資信託」のみです。

金融庁が定めた以下のような基準をすべてクリアした商品にしか投資できない仕組みになっているのです。

■NISAのつみたて投資枠:対象商品の条件

・販売手数料が無料で、信託報酬(運用管理にかかるコスト)が低水準

・信託契約期限が無期限または20年以上

・毎月分配型でない

など

出典:金融庁「NISAを利用する皆さまへ」(12ページ目)

「初心者でも投資のリスクを抑えながら安定的に資産を形成しやすい、長期・分散・積立投資に向いている商品」と国(金融庁)が認めたものだけが厳選されているので、安心して選びやすいでしょう。

3.長期・分散・積立投資でリスクを抑えながら堅実な運用ができる

価格変動のリスクを抑えて運用したい人に向いている投資方法として知られるのが「長期・分散・積立投資」です。

長い期間にわたってコツコツと、さまざまな銘柄・国や地域・資産に分けて投資するという意味で、金融庁の公式サイトでも紹介され、推奨されています。

参照:金融庁「資産形成の基本」

NISAのつみたて投資枠では、国が「長期・分散・積立投資に適している」と認めた銘柄で、長期的に少しずつコツコツと積み立てていくことになります。

つまり、誰でもかんたんに「長期・分散・積立投資」を実践できる設計になっています。

4.ほったらかし投資ができる

NISAのつみたて投資枠は、最初に一度設定を完了すれば、あとは自動的に投資し続けられる点も魅力です。

面倒な作業がなく、確実に定期的に積み立てられていくので、日頃忙しい人や手間や時間がかかるのがイヤな人でも続けやすいでしょう。

長期的な投資なので、相場の変動を毎日チェックする必要もありません。

「投資しているのを忘れてしまう」ほどずっとほったらかしにしても、どんどん積み立てられ、自ずと資産が形成されていきます。

NISAのつみたて投資枠4つのデメリット

つみたて投資枠のメリットだけではなく、デメリットもあわせて確認しておきましょう。

おもに以下の4点が挙げられます。

1.年間投資枠の上限が120万円までと制限あり

2.選択できる金融商品が限られている

3.早期にやめてしまうと長期・分散・積立の効果が薄れる

4.短期売買向けの制度ではない

1.年間投資枠の上限が120万円までと制限あり

NISAは「少額」投資非課税制度です。

いくらでも際限なく非課税で投資できるわけではありません。

NISAのつみたて投資枠で投資できるのは、「年間120万円まで」と決められています。

1ヵ月あたりに直すと「月10万円まで」で、もう一方の成長投資枠よりも少額です。

もっとも、10万円を超える金額を積み立てたい場合は、つみたて投資枠をすべて使いきったあと、成長投資枠で同様の投資をすることも可能です。

ちなみに、NISAは「生涯で1,800万円まで」しか非課税で保有できないので、年間120万円ずつ投資し続けた場合、15年で上限に達する計算です。

生涯の上限(総枠)まで使いきった後は、主に以下のような選択肢の中から、どうするか選ぶ必要があります。

・積立をやめる

・保有している商品(銘柄)を売却して非課税枠を復活させる

・NISAではない通常の口座(税金がかかる課税口座)で積立を続ける

2.選択できる金融商品が限られている

NISAのつみたて投資枠は、金融庁が認めた一部の投資信託にしか投資できない仕組みになっています。

選択肢が少なく、すでに厳選されているため選びやすいというメリットがある一方で、「もっとたくさんの選択肢から選びたい」「株式投資もしてみたい」といった人にとっては不便に感じるかもしれません。

なお、つみたて投資枠の対象商品は343本(2025年8月12日現在)です。

参照:金融庁「つみたて投資枠対象商品」

しかし、成長投資枠なら投資信託だけでも数千本、さらに日本株や米国株なども対象になるため、かなり選択肢が豊富です。

自分が投資したい商品がつみたて投資枠の対象になっていない場合は、より幅広い投資が可能な成長投資枠で投資できないか確認してみましょう。

3.早期にやめてしまうと長期・分散・積立の効果が薄れる

NISAのつみたて投資枠は、毎回一定額ずつ長期的に投資し続けてこそ真価を発揮できるものです。

せっかく投資していても、例えば「価格が下がったからあせって売却した」「積立額に無理があって続けられなかった」などの理由で早期にやめてしまうと、投資の恩恵を受けにくくなってしまうでしょう。

長く投資するほど、複利の効果(利益が新たな利益を生むことで、どんどんお金が増えやすくなっていく効果)が大きくなるため有利です。

また、一定額ずつコツコツ、時間(タイミング)を分散して積み立てていくことにも意味があります。

「高値のタイミングで一気に投資してしまう」ことを防ぎ、「安いときにはたくさん買う」ことができるため、リスクを抑えやすいのです。

これらの効果を最大限生かすため、早期にやめることなく、無理のない範囲でできるだけ長く続けるようにしましょう。

4.短期売買向けの制度ではない

上述のとおり、NISAの中でも特につみたて投資枠は「長期・分散・積立投資」に特化した制度設計になっています。

長くコツコツ積み立てる前提なので、短期的に一気に大きな利益を得たい人には向いていません。

「安いタイミングで一気に買ってすぐに売る」「ハイリスク=ハイリターンを狙う」といった投資スタイルの人は、成長投資枠もしくは通常の課税口座を使って投資するほうがよいでしょう。

【編集部員の体験談】NISAのつみたて投資枠を活用してみた

当サイトの編集部員「Z(ゼット)」氏は、実際にNISAのつみたて投資枠を利用しています。

2024年の新制度が始まる前、まだ「つみたてNISA」と呼ばれていた頃からずっと積み立てていて、新制度開始後は自動的にNISAの「つみたて投資枠」での積立がスタートしました。

投資にはもともと興味があり、金融機関で働いていて周りがみんな利用していたこともあって、まったく抵抗はなく気軽な気持ちで始めました。

つみたて投資枠は月100円でも始められ、余ったポイントなどを投資に充てることも可能なので、「投資はなんとなく怖いかも」と感じている人でも、お試し感覚で始めやすいと思います。

最初はどうしても相場の値動きが気になり、毎日チェックしてはそわそわしていましたが、長期投資をするならそこまで気にする必要はなかったと思います。

慣れてきてからは、「焦りは禁物」「こんなときもある」と考えられるようになり、多少値下がりしてもドンと構えていられるようになりました。

今後も、のんびりコツコツ、無理なくマイペースに投資し続けていきたいと思っています。

NISAのつみたて投資枠を最大限に活用する5つの方法

上述のとおり、NISAのつみたて投資枠にはさまざまなメリットや魅力があります。

それらメリットや魅力を最大限に活用するには、次の5つを意識してみましょう。

1.運用の目的・用途を決めて毎月の積立額を決めよう

2.低コスト(安い信託報酬)のファンドを選ぼう

3.純資産総額が大きい&中長期で良好な運用実績を挙げているファンドを選ぼう

4.最初は1本でもOKだが、複数本でのファンド積立も検討しよう

5.定期的な見直しとリバランスをしよう

1.運用の目的・用途を決めて毎月の積立額を決めよう

つみたて投資枠を利用し始める前に、まずは自分が「何のために積み立てるのか」を明確にしておきましょう。

老後資金なのか、子どもの教育資金なのか、将来のマイホーム資金なのか。

いつ頃どんな目的で使うお金なのかによって、最適な投資の期間や積立額、選ぶべき銘柄などが変わってくるからです。

まずゴール地点を決めてから、逆算して、今からいくらずつ積み立てていけばよいのか考えてみるとよいでしょう。

例えば「30年後の老後に向けて2,000万円を用意したい!」と考えた場合、年3%の利回りと想定すると、今から月3万5,000円ずつ積み立てていけば目標を達成できるとわかります。

金融庁の「つみたてシミュレーター」などを使えば誰でもかんたんに試算できますよ。

ただ、投資は「余裕資金(しばらく使う予定のないお金)」で行うのが鉄則です。

家計を圧迫しない範囲で、自分に合った積立額を設定しましょう。

2.低コスト(安い信託報酬)のファンドを選ぼう

投資信託(ファンド)で運用する場合、さまざまな費用がかかることがあります。

NISAのつみたて投資枠を利用する際、特に注意したいのが「信託報酬」です。

信託報酬とは、投資信託の運用管理にかかるコストのことで、その投資信託を保有している間ずっとかかり続けるものです。

信託報酬はわずかな金額に見えても、5年、10年、20年と長く運用しているうちに積もり積もって大きな差につながることがあるので注意が必要です。

信託報酬を安く抑えられればその分投資に回せる分が増えるため、利益を増やせる可能性が高まります。

投資信託を選ぶときは、同じ投資対象・同じ投資方針の銘柄を複数比較してみると、信託報酬の違いがわかりやすくなります。

初心者は特に、なるべく低コストな投資信託を選ぶのがおすすめです。

3.純資産総額が大きい&中長期で良好な成績を挙げているファンドを選ぼう

投資信託(ファンド)選びについてさらにポイントを挙げるとすれば、各投資信託の「過去の実績」をチェックすることです。

証券会社Webサイトの銘柄紹介ページなどでは、誰でも各投資信託の目論見書(投資信託説明書)を見ることができ、そこに記載されている過去の運用成績などを確認することができます。

例えば「純資産総額」は、その投資信託の規模の大きさを表す数字です。

人気が高く投資家からのお金がたくさん集まっている投資信託や、投資先の調子がよくて価格が上昇している投資信託は、純資産総額が大きくなります。

純資産総額が大きく、中長期(5年~10年単位)の運用成績がよい投資信託は、今後も安定した運用が期待できると考えられます。

4.最初は1本でもOKだが、複数本でのファンド積立も検討しよう

NISAのつみたて投資枠は、投資額の上限はありますが、選択する商品の数には制限がありません。

「これだ!」と決めた1本に絞って積み立てていくこともできますし、複数の投資信託を選んで少しずつ積み立てていくこともできます。

投資信託は1本でもさまざまな投資先に分散して投資できるのが特徴の金融商品なので、まずは1本に絞って投資してもよいでしょう。

ただ、慣れてきたら「株式だけでなく、債券にも投資する投資信託を足してリスクを抑える」「米国株だけでなく、日本株や全世界株に投資する投資信託を足して投資先の国を分散する」などの調整も、検討する価値があります。

5.定期的な見直しとリバランスをしよう

NISAのつみたて投資枠は、いったん始めてしまえば後はずっとほったらかしで運用できます。

完全に放置でもかまいませんが、年1回程度は運用状況を確認しておくと安心です。

価格の上下は当然あるものなので、一喜一憂する必要はありません。

それよりも確認しておきたいのは、当初のポートフォリオ(資産配分)のバランスが崩れていないかです。

例えば「日本株と米国株に半分ずつ投資していたのに、片方だけ大幅に上昇したせいで資産配分が7:3になっている」といったことがあります。

この場合、比率の高い方を売ったり低い方を買い足したりすることで、当初の想定通り「5:5」のバランスに戻すことができます。

これは「リバランス」と呼ばれる作業で、自動で行ってくれる投資信託もあります。

定期的にリバランスを行うことで、リスクが大きくなりすぎたり想定リターンが大きく外れたりする事態を防ぐことができます。

NISAのつみたて投資枠で活用したい注目銘柄10本

最後に、NISAのつみたて投資枠で投資するならどんな銘柄がよいのか迷っている人に向けて、注目の投資信託10本を具体的に紹介します。

上述のとおり、つみたて投資枠の対象になっている商品は、すべて金融庁が定めた厳しい基準をクリアした精鋭ばかりです。

どれを選んでも「大はずれ」にはなりにくいですが、自分の希望や価値観と合わないものを選んでしまうと不満を感じるかもしれません。

以下、各銘柄の特徴を解説するので、比較して自分に合った1本を探してみてくださいね。

なお、これから紹介する銘柄はネット証券であればそろっていますので、口座開設を検討してみてはいかがでしょうか?

【インデックスファンド】注目銘柄7本

投資信託は、その投資方針によって「インデックス型」と「アクティブ型」に分かれます。

インデックス型(インデックスファンド)は、日経平均株価など特定の指数に連動する値動きを目指す投資信託です。

アクティブ型(アクティブファンド)に比べて値動きがわかりやすく、低コストで運用できるのがメリットで、初心者の最初の1本におすすめです。

なお、NISAのつみたて投資枠で選べる343本のうち、インデックスファンドは276本と約8割を占めていて、選択肢も多いです(2025年8月12日時点)。

■インデックスファンドの注目銘柄7本

| ファンド名 | 特徴 | 信託報酬 (年率) |

|---|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー) | 日本を含む世界中の株式に 分散投資できる王道ファンド | 0.05775% |

| eMAXIS Slim 米国株式 (S&P500) | 米国を代表する約500社に投資。 成長力に期待 | 0.08140% |

| eMAXIS Slim バランス (8資産均等型) | 国内株式、先進国株式、新興国株式、国内債券、 先進国債券、新興国債券、国内リート、先進国リートの 8つに均等に投資 | 0.143% |

| ニッセイ・インデックスバランスファンド (4資産均等型)<購入・換金手数料なし> | 国内株式、先進国株式、 先進国債券、国内債券の 4つに均等に投資 | 0.154% |

| SBI・V・S&P500インデックス・ファンド (愛称:SBI・V・S&P500) | 米バンガード社の人気ETFに投資 | 0.0938% |

| 楽天・全米株式インデックス・ファンド (愛称:楽天・VTI) | 米国企業4,000社に幅広く投資 | 0.162% |

| たわらノーロード 先進国株式 | 日本以外の先進国の株式に投資 | 0.09889% |

上の表で紹介した銘柄はいずれも信託報酬が低水準で、コストを抑えやすくなっています。

なかでも「オルカン」の愛称で知られる「eMAXIS Slim 全世界株式(オール・カントリー)」は、コストの低さや1本で日本を含む全世界の企業に分散投資できる便利さから、近年人気を博しています。

成長著しい米国株への投資ができる投資信託が特に人気ですが、リスクを抑えたい人は値動きが控えめな債券を含むバランスファンドなどへの投資を検討してもよいでしょう。

【アクティブファンド】注目銘柄3本

対して、アクティブ型(アクティブファンド)は、特定の指数を上回るパフォーマンスを出すことを目指している投資信託です。

インデックスファンドのように機械的に投資するのではなく、運用の専門家(ファンドマネージャー)が1つ1つの企業や国の動向を分析したうえで最適と思われる配分を決めて投資しています。

その分、コストが高めになりがちですが、大きなリターンを得られる可能性もあります。

インデックスファンドをメインにしつつ、まだ資金に余裕があれば一部をアクティブファンドに充てるといった使い方がおすすめです。

■アクティブファンドの注目銘柄3本

| ファンド名 | 特徴 | 信託報酬 (年率) |

|---|---|---|

| ひふみプラス | 日本株を中心に、 割安な成長企業を発掘して長期投資 | 1.078% |

| コモンズ30ファンド | 長期的に成長が期待できる グローバルな日本株30社を厳選 | 1.078% |

| セゾン資産形成の達人ファンド | 日本を含む世界中の アクティブファンドに投資 | 1.54% |

アクティブファンドは、それぞれが独自の基準で銘柄を選定していて、かなり個性があります。

ファンドマネージャーの手腕によって成果が大きく変わる点も特徴です。

そのため、投資する際は目論見書(投資信託説明書)を読んで、その投資信託が何を目指してどんな投資をしているのか見極めることが大切です。

ハイリターンを狙う分、リスクもありますので、「自分の価値観に合っている」「応援したいと思える」投資信託を選ぶとよいでしょう。

【まとめ】NISAのつみたて投資枠を活用してじっくりコツコツ資産形成しよう

NISAのつみたて投資枠を使えば、投資で多くの利益が出ても、税金がかからずに済みます。

少額でも始められる・国の基準をクリアした商品の中から選べるなど、初心者でも使いやすい設計になっているのが特徴です。

長期・分散・積立投資を心がけ、無理のない積立額を設定してスタートしてみましょう。

初心者が最初の1本を選ぶなら、低コストで人気の高いインデックスファンドにするのがおすすめです。

本記事で紹介した銘柄も参考にしながら、ぜひお気に入りの1本を見つけてみてくださいね。

■NISAを気軽に始めるならネット証券で!

※本記事内で個別銘柄に言及していますが、当該銘柄を推奨するものではありません。本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください

『』の口コミ

口コミ一覧