「投資の神様」ウォーレン・バフェット氏の一挙手一投足は、世界中の投資家が固唾を飲んで見守っています。

バフェット氏の動向ひとつで株価が大きく動く今、この情報を知らずに日本株投資を語ることはできません。

結論から申し上げると、2026年現在、バフェット氏が率いるバークシャー・ハサウェイは「5大総合商社(三菱商事・三井物産・住友商事・丸紅・伊藤忠商事)」への集中的な投資を10%超まで拡大しています。

さらに、新たに日本の大手損害保険会社である「東京海上ホールディングス」への巨額投資にも踏み切りました。

この記事では、最新データに基づき「なぜ商社株や保険株なのか?」という核心を解き明かし、各銘柄の投資妙味を徹底比較していきます。

記事を読み終えた後には「バフェットが買ったからとりあえず買う」という思考停止から卒業できる内容になっています。

■この記事を読んでわかること

- 2026年最新の布陣: 5大商社の保有比率10%超えと、電撃参入した「東京海上HD」への投資の真意

- なぜ日本株なのか?:バフェット氏がなぜ日本株を買うのか。その賢過ぎるカラクリ

- 次に狙われる銘柄の予測:商社の次は銀行か、それとも製造業か?ポスト・バフェット時代に備える選別眼。

ウォーレン・バフェット(バークシャー・ハサウェイ)が保有する日本株一覧

| 銘柄名 | コード | 保有比率(2026年推計) | セクター | 特徴 |

| 三菱商事 | 8058 | 10.8% | 総合商社 | 時価総額・保有額ともに不動のトップ |

| 三井物産 | 8031 | 10.4% | 総合商社 | 資源権益の強さは他を圧倒 |

| 伊藤忠商事 | 8001 | 10.1% | 総合商社 | 非資源8割。稼ぐ効率が異常に高い |

| 丸紅 | 8002 | 9.8% | 総合商社 | 穀物・電力。時価総額10兆円の大台へ |

| 住友商事 | 8053 | 9.7% | 総合商社 | メディア・不動産。割安感は5社随一 |

| 東京海上HD | 8766 | 2.49% | 損害保険 | 2026年3月に電撃参入。新主役の予感 |

バークシャー・ハサウェイが持つ日本株の時価総額は、2026年第1四半期時点で410億ドルを突破しています。

もはや「日本市場の主役」と言っても過言ではありません。

では、各銘柄の何がどこまで凄いのか、見ていきましょう。

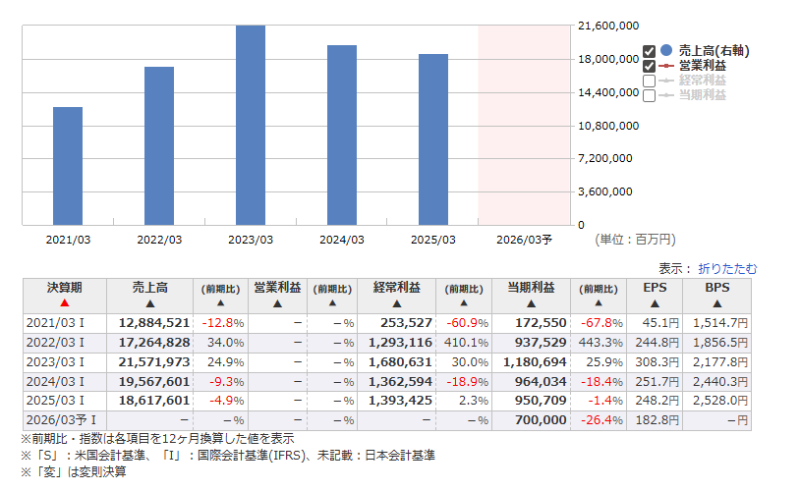

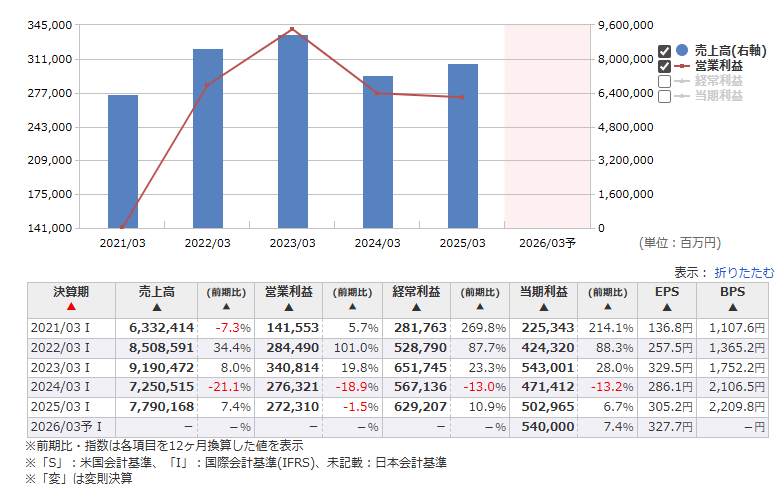

三菱商事(8058)

5大商社の中で最大の時価総額を誇り、バフェットにとっても「本命」といえるのが三菱商事です。

原料炭やLNG(液化天然ガス)といった資源だけでなく、ローソンやKDDIとの提携による非資源分野の厚みが半端ではありません。

特筆すべきは、2027年度に向けた「累進配当」の約束です。

1兆円規模の自社株買いなど、株主還元への執念はもはや鬼気迫るものがあります。

長期投資家にとって、これほど「安全域(マージン・オブ・セーフティ)」を感じさせる銘柄も珍しいでしょう。

三菱商事の業績と株価の推移は下記のとおりです。

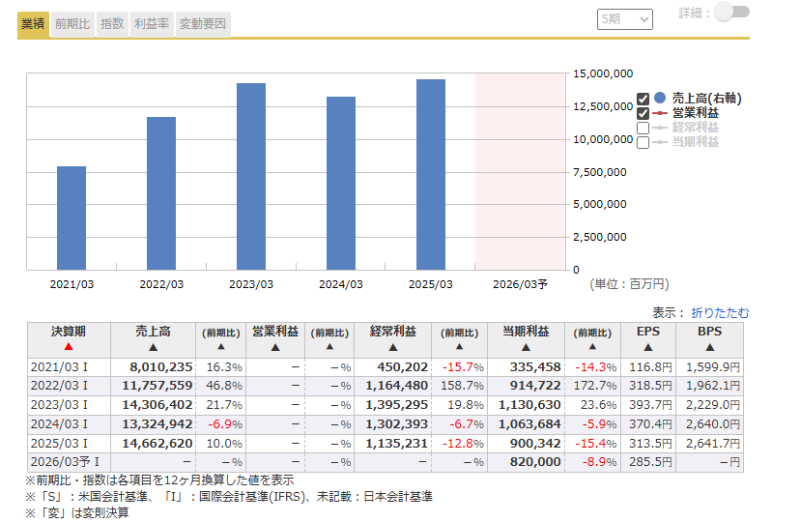

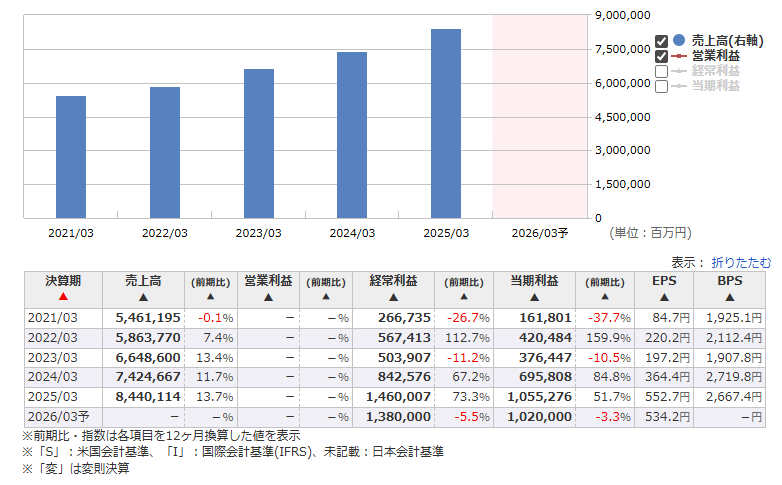

三井物産(8031)

鉄鉱石やLNGなど、上流権益の強さでは右に出る者がいません。

資源価格が多少揺らいでも、2025年3月期の通期当期純利益予想を9,200億円に上方修正してしまうほどの粘り腰があります。

バフェットが惚れ込んでいるのは、資源で得たキャッシュをヘルスケアや次世代エネに再配分する「資本配分(アロケーター)」としてのセンスです。

単なる商社ではなく、投資会社としての優秀さが評価の源泉でしょう。

三井物産の業績と株価の推移は下記のとおりです。

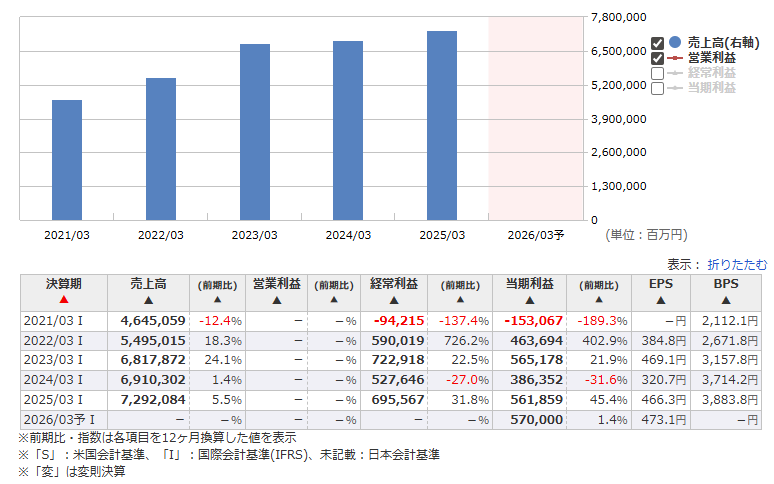

住友商事(8053)

「浮利を追わず」という住友のDNAが息づく、極めて手堅い一社です。

J:COMや不動産など、安定して日銭を稼ぐ「ストック型ビジネス」が支えになっています。

投資家目線で美味しいのは、そのバリュエーションです。

PER(株価収益率)は13倍台、配当利回りは2.2%前後です(2026年4月時点)。

5大商社の中で「一番安く放置されている」のが住友商事です。

バフェット好みのバリュー株として、じわじわと評価が見直されるはずです。

住友商事の業績と株価の推移は下記のとおりです。

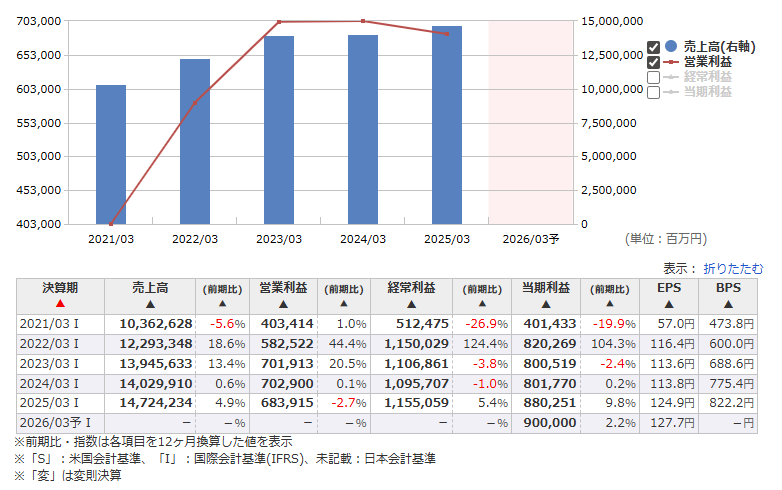

伊藤忠商事(8001)

財閥系とは一線を画し、ファミリーマートなどの「生活消費」に特化してきた戦略が完全に花開いています。

ROE(自己資本利益率)が15%超という数字は、グローバルで見てもエリート中のエリートです。

資源価格に業績を左右されにくい安定感は、リスクを嫌う投資家にはたまらない魅力といえます。

北米での再生可能燃料ビジネスなど、時代の先読みも相変わらず冴え渡っています。

伊藤忠商事の業績と株価の推移は下記のとおりです。

丸紅(8002)

かつての弱点を整理し、「選択と集中」を徹底した結果、2026年2月にはついに時価総額10兆円を突破しました。

今、一番勢いがある商社といえるかもしれません。

北米の農業資材やインド市場への食い込みなど、成長の種がいたるところにあります。

2027年度の純利益6,200億円以上という目標も、今の丸紅なら決して夢物語ではないでしょう。

丸紅の業績と株価の推移は下記のとおりです。

東京海上ホールディングス(8766)【新規購入】

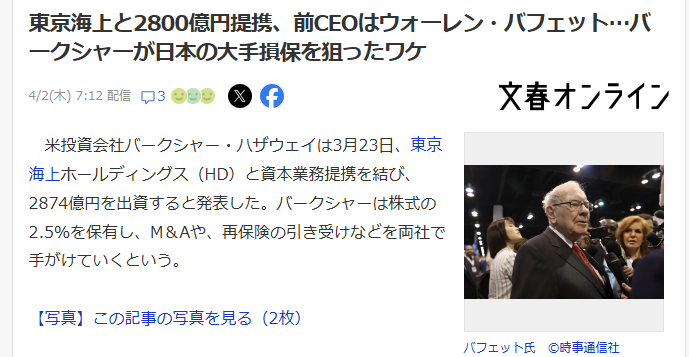

2026年3月23日、日本の株式市場に激震が走りました。

バークシャー・ハサウェイが約2,874億円を投じて、東京海上ホールディングスの株を2.49%取得したことを発表したのです。

バークシャー・ハサウェイによる商社以外への初の大規模投資はまさに「事件」といえます。

海外利益が5割を超える「グローバル損保」としての実力、そしてROEが20%超という超高効率の経営。

まさにバフェットが好む「堀(モート)」を持つ企業です。

今後の買い増しも含め、目が離せない存在になりました。

東京海上ホールディングスの業績と株価の推移は下記のとおりです。

なぜバフェットは「日本の商社」を選んだのか?5つの理由

さて、個性豊かな5大商社ですが、なぜバフェット氏はまとめて「お買い上げ」したのでしょうか?

その理由は以下の5つです。

- 理由1:圧倒的な「割安感」と高い株主還元

- 理由2:インフレに強く、多角的な事業モデル

- 理由3:バフェットの投資哲学との合致

- 理由4:円建て社債という最強の資金調達が使える

- 理由5:日本企業の構造改革(ガバナンス革命)

理由1:圧倒的な「割安感」と高い株主還元

バフェット投資の基本は「良いものを安く買う」です。

2020年当時の5大商社のPER(株価収益率)は軒並み1桁台、PBR(株価純資産倍率)は1倍を大きく割り込む銘柄も珍しくありませんでした。

バフェット氏からすれば、「金の延べ棒が道端に落ちているのに、なぜ誰も拾わないんだ?」という心境だったことでしょう。

さらに、バフェット氏がしびれたのは、その気前の良さです。

日本の商社は伝統的に配当利回りが高く、近年はそれに加えて「累進配当(一度上げたら下げない方針)」や大規模な「自社株買い」といった株主還元策を大盤振る舞いしています。

例えば、伊藤忠商事だと累進配当を採用し、配当金は200円か配当性向30%の高い方で、さらに継続的な増配も行っています。

こうした株主還元策は、株主の利益を最大化することを重視するバフェット氏の哲学と完全に一致します。

「安くて、儲かってて、しかも株主に優しい? 買わない理由がないじゃないか」というわけです。

理由2:インフレに強く、多角的な事業モデル

世界経済を悩ませるインフレも、商社には追い風となります。

エネルギーや食料などの資源価格上昇が収益拡大に直結するため、インフレヘッジとして有効な資産だからです。

さらに、商社の多角的な事業モデルはバークシャー・ハサウェイに似ており、特定分野の不況を補える強力な分散効果を持ちます。

バフェットが商社を高く評価するのも、この堅牢さに共感したからでしょう。

理由3:バフェットの投資哲学との合致

バフェット氏の投資原則の1つに

- 「自身が理解できるシンプルなビジネスモデルを選ぶ」

というものがあります。

商社の「モノとカネを動かす」という本質は、複雑なテクノロジー企業よりもはるかに理解しやすいビジネスです。

また、

- 各商社の経営陣の報酬が米国のCEOと比較して極めて控えめである

- 不採算事業の整理と資本効率向上を徹底している

という点において、株主利益を最優先する姿勢として高く評価されています。

理由4:円建て社債という最強の資金調達が使える

バークシャー・ハサウェイの日本株投資において、最も「錬金術」に近い要素が、円建て社債を活用した資金調達スキームです。

日本の超低金利環境を利用して年利約1.2%という超低コストで円建て社債(サムライ債)を発行します。

その円資金を配当利回り2〜3%の商社株に投資することで、確実な「利ざや」を得る構造を作り上げています。

2025年のバークシャー・ハサウェイの実績では、

- 日本株からの配当収入:約8億1,200万ドル

- 社債の利息支払い:約1億3,500万ドル

- 純キャリー(利ざや):約6億7,700万ドル(=約8億1,200万ドル-約1億3,500万ドル)

と大きな儲けを獲得しています。

さらに「円で借りて円の株を買う」ことで、為替変動リスクもほぼ完全にヘッジされているという仕組みです。

理由5:日本企業の構造改革(ガバナンス革命)

東京証券取引所や金融庁による改革要請により、日本企業全体が資本効率(ROE向上)に本気で取り組み始めたのも、バフェット氏が投資に踏み切った重要な理由のひとつです。

PBR1倍割れ企業への改善要求や政策保有株の解消、自社株買いの活発化といった「日本のガバナンス革命」を見越し、割安に放置された優良企業への先行投資を実行したのです。

■相場が読めず、次の一手がわからない…そんな今だからこそ、感情に左右されない投資判断が重要。当サイト編集部が実践し、+300万円の成果を挙げたAI株式投資ソフト『マーケットナビ』で、安定した運用を目指したい方は、今すぐ詳細をご覧ください。

【最新動向】5大商社株をどれだけ買い増したか?その狙いは何

2019年の投資開始時には各商社株を5%程度の保有でスタートしたバークシャー・ハサウェイは、着実に買い増しを続けました。

2026年現在では全銘柄で9%超、三菱商事・三井物産・伊藤忠商事では10%超という水準に達しています。

この「買い増し」の背後には、明確な戦略的意図があります。

上限緩和により、三菱商事・三井物産・伊藤忠商事は10%超へ

当初、バークシャー・ハサウェイは各社の合意のもとで「保有上限9.9%」を遵守していました。

しかし、2025年にバフェット氏は、この上限を「緩やかに緩和」することに各社が合意したと発表しました。

これにより、三菱商事(10.8%)・三井物産(10.4%)・伊藤忠商事(10.1%)の3社で、いずれも10%の大台を突破しました。

これは単なる保有比率の数字以上に大きな意味を持ちます。

持分法適用会社(20%以上が目安)に迫る形で、バークシャー・ハサウェイが商社の経営により深く関与できる布石とも読み取れます。

5大商社株の買い増しを続ける「真の狙い」

買い増し最大の戦略的妙味は「自動的に持分が上がる」仕組みにあります。

商社各社が自社株買いを実施すると、バークシャー・ハサウェイが追加投資をしなくても、発行済株式数が減ることで自動的にバークシャー・ハサウェイの保有比率が上昇します。

バフェット氏は「発行済み株式数が減ることで、我々の所有比率が上がることを好む」と明言しており、商社の積極的な自社株買いを最大限に活用した巧みな仕組みといえます。

さらに配当収入の増加と合わせ、追加コストなしに持分の価値を高め続けるという「究極の長期投資」を実現しています。

バークシャーの新たな一手!なぜ「東京海上HD」株を買ったのか?

2026年3月、商社株への集中投資から約6年ぶりの新たな大型投資として株式市場を驚かせたのが、東京海上ホールディングス(8766)への参入です。

これはバークシャー・ハサウェイが「本業」に近い損保分野に日本でもいよいよ本格参入した、歴史的な出来事といえます。

いくら株を買ったのか?(出資規模と保有比率)

バークシャー・ハサウェイの子会社であるナショナル・インデムニティ(NICO)を通じて実行された今回の出資額は約2,874億円(約18億ドル)です。

東京海上ホールディングスが保有する自己株式の第三者割当という形で2.49%を取得しました。

注目すべきは「友好的な投資家」であることを担保するための取り決めです。

バークシャー・ハサウェイは東京海上ホールディングスの取締役会の事前承認なしには保有比率を9.9%以上に引き上げないことに合意しています。

また東京海上ホールディングスは、今回調達した約2,874億円と同額の自社株買いを市場で実施し、既存株主の持分が希薄化しない仕組みを整えました。

投資の狙いは?単なる株式投資ではない「戦略的提携」

今回の東京海上ホールディングス株への投資は、単なる株の購入に留まりません。

巨大災害に対する「再保険」での協力や、数千億円規模の海外M&A(企業の合併・買収)を共同で進めるための「戦略的提携」という側面が強いのです。

また、 2025年に合意された日米投資協力により、半導体やAI(人工知能)分野で膨大な保険需要が生まれています。

ここを日米の巨頭がタッグを組んで取りに行く。

極めて野心的なシナリオが動き出しています。

バフェット銘柄はどれが今一番おすすめ?徹底比較

バフェット氏(バークシャー・ハサウェイ)が株を保有しているからといって「全部同じくらい良い」わけではありません。

投資家の目的・安定・高配当・成長などによって選ぶべき銘柄は大きく異なります。

王道・長期保有で選びたいなら「三菱商事」

時価総額首位で総合力が高く、バークシャー・ハサウェイの最大保有銘柄でもある三菱商事は「ポートフォリオの軸」にふさわしい存在です。

資源と非資源のバランスが良く、中期経営計画の目標も明確です。

「バフェット銘柄を1つだけ選ぶなら」という場面では、まず検討すべき銘柄といえます。

収益性(ROE)重視なら「伊藤忠商事」

非資源中心の事業構成により資源価格下落のダメージを受けにくく、業績が最も安定しているのが伊藤忠商事です。

ROE15%超はグローバル水準でも非常に高く、ファミリーマートを核としたデータ活用ビジネスの成長余地も大きいです。

株価の絶対水準が低いため購入しやすいのもポイントです。

高配当(インカムゲイン)を狙いたいなら「東京海上ホールディングス」または「住友商事」

| 銘柄名 | 配当利回り | PER |

| 東京海上ホールディングス | 2.84% | 13.7% |

| 住友商事 | 2.24% | 13.1% |

| 三菱商事 | 2.01% | 28.6% |

| 伊藤忠商事 | 1.99% | 16.4% |

| 丸紅 | 1.76% | 18.5% |

| 三井物産 | 1.79% | 22.2% |

※2026年4月8日時点のデータ

配当利回りが相対的に高く、累進配当(減配しない)を掲げているのが住友商事です。

さらに住友商事はPERが13倍台という割安感も魅力で、長期保有でじっくり配当を受け取りたい投資家に向いています。

海外利益比率が50%を超え、バークシャーハサウェイとの提携でグローバル展開がさらに加速する東京海上ホールディングスも、高ROE(修正20%超)と高い株主還元意欲を兼ね備えた優良銘柄といえます。

東京海上ホールディングスは、総還元性向50%以上という方針のもと、2%台後半の配当利回りと自社株買いの両輪で株主に還元しており、商社株とは異なる「金融成長株」として注目できます。

成長・値上がり期待なら「丸紅」

時価総額10兆円突破という快挙を達成し、2027年度に向けた成長目標も明確な丸紅は「値上がり期待の一番手」といえます。

穀物・農業・電力という人口増と気候変動にも対応した事業基盤を持ち、株価上昇率がトップクラスである、今一番勢いのある商社です。

バークシャーの次の一手は?日本株投資の拡張シナリオ

2026年1月にグレッグ・アベル氏がバークシャー・ハサウェイのCEOに就任した後も、日本戦略は「継続・拡大」路線を明確にしています。

では、次にどのような動きが予想されるのでしょうか?

シナリオ①:商社のさらなる買い増し(10%以上)

アベルCEOは「可能であれば日本への投資額を1,000億ドルまで拡大したい」との意向を示しています。

円建て社債で調達した資金を使って、商社株を最大15〜20%まで買い増す可能性も否定できません。

各社との合意形成がカギになります。

シナリオ②:保険セクター拡大(第二の東京海上)

東京海上ホールディングス株への投資に際して「排他条項(同業他社への投資禁止)」が設けられているとされているため、直近は同セクターの他社への投資は難しい状況です。

しかし長期的には日本の金融・保険セクターへの展開が続く可能性は高く、条項解除後の動向が注目されます。

シナリオ③:銀行株(MUFGなど)の可能性

日銀の利上げ(2026年4月時点で0.75%、さらに1.0%への引き上げ観測)により、メガバンクの利ざや改善期待が高まっています。

三菱UFJフィナンシャル・グループ(MUFG)などは圧倒的な割安感を誇り、次のターゲットとして有力視されています。

シナリオ④:海運株(高配当+資源連動)

海運株は強いキャッシュフローと高配当を特徴とし、グローバルなサプライチェーンを担うビジネスは商社との類似性もあります。

地政学リスクの高まりの中で輸送インフラの重要性が再認識されており、バークシャー・ハサウェイが興味を示す素地があります。

シナリオ⑤:製造業・インフラ(半導体・エネルギー)

日米通商協定で重点分野に挙げられた半導体・エネルギー・AI・造船領域では、強固なバランスシートを持ちながらガバナンス改革の「伸びしろ」が大きい日本の製造業が注目されています。

例えば、キーエンス・三菱電機・日立製作所などが候補に挙がる可能性があります。

【まとめ】バフェット銘柄は真似して買うべきか?

「バフェットが買ったから」という理由だけで買うのはおすすめしません。

バフェット氏は超低コストで資金を調達し、為替リスクをヘッジできる特別な立場にいます。

我々個人投資家が、同じ土俵で戦うのは不可能です。

学ぶべきは銘柄そのものではなく、バフェット氏の「哲学」です。

「なぜこの会社なのか?なぜ今なのか?」

その裏側にある論理を盗み、自分の投資に活かすこと。

それこそが、バフェット氏という巨人を賢く活かすやり方です。

※本記事内で個別銘柄に言及していますが、当該銘柄を推奨するものではありません。本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

■相場が不安定な状況で、『様子見』を続けるほど機会損失は広がります。編集部が+300万円の成果を確認した『マーケットナビ』で、次の一手を明確にしたい方は、今すぐ詳細をチェックしてみてください。

『バークシャー・ハサウェイ公式サイト』の口コミ

口コミ一覧