※本ページはプロモーションが含まれています

近年、投資に興味を持つ人が増えています。

なかでも、お得に投資ができる制度として「NISA(ニーサ/少額非課税投資制度)」に注目が集まっています。

しかし、そんなNISAに対し以下のような思いを持つ人も少なくありません。

「NISAって最近よく聞くけど、実際どんなものなの?」

「NISAとiDeCo(イデコ)はどう違う?どっちがいい?」

「NISAのメリットはもちろん、デメリットも知っておきたい」

この記事では、NISAの基本からメリット・デメリット、NISAとiDeCoとの違い、NISAでの投資の始め方まで、詳しくわかりやすく解説します。

これからNISAを始めてみようかなと思っている人は、ぜひ最後までチェックしてみてくださいね!

NISAとは投資で得た利益が非課税になる大きな特典

まずは、「そもそもNISAとは何なのか?」の基本を理解するところから始めましょう。

NISAの基本知識を解説

NISA(ニーサ:少額投資非課税制度)とは、投資で得た利益にかかる税金がゼロになる制度のことです。

本来であれば、投資で得た利益には20.315%の税金がかかります。

しかし、NISAを利用すれば、一定の範囲内までならその税金がかからずに済みます。

つまり、同じように投資して同じように利益を得ても、NISAを利用しているかどうかで手元に残る金額が大きく変わってくるのです。

NISAは投資を始めるならぜひ知っておきたい制度といえます。

ちなみに、NISAは国民に投資を促進するために国が2014年に創設した制度です。

その後、2024年に新制度(新NISA)にリニューアルされ、従来に比べて使い勝手がアップしました(詳しい制度内容は後述します)。

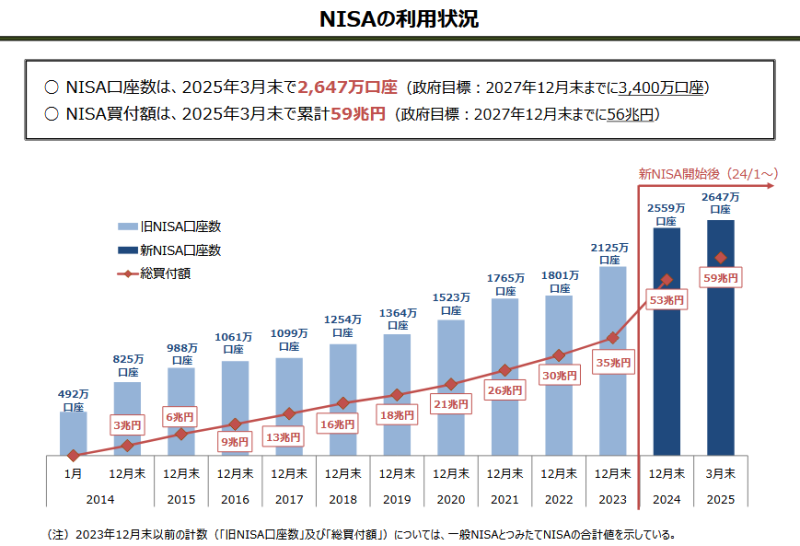

NISA口座数はなぜ増えている?

NISAを利用するには「NISA口座」が必要です。

2025年3月末時点で開設されているNISA口座数は約2,650万口座で、以下のグラフのとおり、年々増加しています。

出典:金融庁「NISAの利用状況の推移(グラフ)」

NISAの利用が広がっている理由としては、以下のようなことが考えられます。

・2024年から始まった新NISAが制度的に使いやすいものだった

・物価高(インフレ)が進み、「お金が目減りするのが不安」「少しでもお金を増やしたい」と考える人が増えた

・金融教育や金融リテラシー向上の結果、「貯める(貯蓄)から増やす(投資)へ」の流れが進んだ

NISAは「銀行預金より効率的にお金を増やしたい。でもリスクやコストは抑えたい」という人にとって、ちょうどいい投資の入り口となっています。

NISAには「成長投資枠」と「つみたて投資枠」がある

2024年以降のNISA(新NISA)は、「成長投資枠」と「つみたて投資枠」というの2つの枠があります。

| 成長投資枠 | つみたて投資枠 | |

| 非課税で 投資できる期間 | 無制限 | 無制限 |

| NISA口座を 開設できる期間 | 恒久化 | 恒久化 |

| 1年間に投資できる 金額の上限 (年間投資枠) | 240万円 | 120万円 |

| 非課税で投資できる 金額の総額 (総枠) | 1,800万円 (うち成長投資枠は1,200万円まで) | |

| 投資できる商品 | ・上場株式 ・投資信託 など | 長期・分散・積立投資に 適した一定の投資信託 |

| 購入方式 | スポット(単発)購入も 積立投資も可 | 積立投資のみ |

参照:金融庁「NISAを知る」

成長投資枠とつみたて投資枠はそれぞれ投資できる上限額や商品が異なるため、自分に合ったほうを選びましょう。

なお、成長投資枠とつみたて投資枠を同時に両方を利用(併用)することも可能です。

NISAの成長投資枠とは?:株式にも投資できる自由度の高い枠

NISAの成長投資枠とは、つみたて投資枠では対象にならない投資信託や、株式なども対象になる枠です。

積立(毎回一定額ずつ購入)だけではなく、スポット(単発)での購入も可能です。

1年間に投資できる金額の上限(年間投資枠)も高めで、比較的自由度の高い枠となっています。

特に「個別株への投資もしてみたい」「積極的に利益を狙いたい」など、投資に対する意欲や知識が豊富な人に向いているでしょう。

つみたて投資枠と同様の投資もできるので、「つみたて投資枠を使いきってしまった」という人にも使えます。

NISAのつみたて投資枠とは?:長期・分散・積立投資に特化した枠

NISAのつみたて投資枠の大きな特徴は、投資できる商品が「長期・分散・積立投資に適した投資信託」に限定されている点です。

成長投資枠より選べる範囲は狭いですが、その代わり、国(金融庁)が定めた一定の基準をクリアした商品だけが厳選されているので安心して選びやすいでしょう。

つみたて投資枠では積立による投資しかできませんが、これも、市場の値動きを見てタイミングを図る必要がないという意味では初心者にやさしい仕様となっています。

総じて、つみたて投資枠は初心者や投資の知識に自信がない人でも始めやすいでしょう。

NISAの5つのメリット

ここで、NISA制度のメリットについて整理しておきましょう。

NISAのメリットは次の5つが挙げられます。

■NISAのメリット

1.投資で得られた利益は非課税

2.NISA口座からいつでも引き出しOK

3.年間投資上限額が合計360万円と大きい

4.成長投資枠とつみたて投資枠の併用OK

5.非課税期間が無期限なので長期の効率的な資産形成が可能に

1.投資で得られた利益は非課税

NISAは、一定額までの投資なら非課税で済む点が最大の特徴であり、大きなメリットとなっています。

投資をすると、投資信託や株などの売買益、株の配当や投資信託の分配金などを受け取れる可能性があります。

通常、これらの利益には20.315%の税金がかかります。

仮に投資で10万円の利益が出た場合、2万315円の税金がかかるので、残額の7万9,685円を受け取る計算になります。

しかし、NISAで投資していれば税金がかからないので、利益の10万円をそのまま受け取ることができます。

しかも、利益が大きくなればなるほど、本来であれば支払う税金も増えるため、NISAを使うことで得られる節税効果は大きくなります。

「利益が出るほどお得になる」のが、NISAの魅力のひとつです。

2.NISA口座からいつでも引き出しOK

NISAはいつでも止められますし、好きなタイミングで換金してお金を引き出せます。

柔軟に運用できるため、急にまとまったお金が必要になったときなどにも対応しやすいでしょう。

NISAのつみたて投資枠を使って積立投資をしている場合、毎回の積立額の変更もいつでも何度でも自由にできます。

そのときの状況に合わせて利用できるのも、うれしいポイントです。

3.年間投資上限額が合計360万円と大きい

NISAでは、1年間に投資できる金額の上限が決められています。

成長投資枠は年間240万円まで、つみたて投資枠は年間120万円まで、合計で360万円まで非課税で投資できます。

つみたて投資枠だけでも月10万円ずつ投資が可能で、生涯を通した非課税保有限度額(総枠)は1,800万円まで認められています。

2023年までのNISA(旧NISA)に比べて、投資できる上限額が大幅に上限がアップしました。

将来に向けてしっかりと資産形成をしたい人にも使いやすいでしょう。

4.成長投資枠とつみたて投資枠の併用OK

成長投資枠とつみたて投資枠、特徴が異なる2つの枠を併用できる点もメリットです。

2023年までの旧NISAでは、成長投資枠(旧:一般NISA)か、つみたて投資枠(旧:つみたてNISA)のどちらか一方を選ぶ必要がありました。

今は、投資方針や資金の利用時期・目的などに合わせて使い分けられるようになっています。

たとえば「老後のための資金は、つみたて投資枠で長期的・安定的に運用」「投資に慣れてきたら、成長投資枠で少しずつ株式投資に挑戦」といったぐあいです。

無理に両方の枠を使う必要はありませんが、そのときの投資戦略に応じて自由に選べるのはうれしいですね。

5.非課税期間が無期限なので長期の効率的な資産形成が可能に

NISAは成長投資枠もつみたて投資枠も、いずれも非課税期間が無制限となっています。

旧NISAと違い、投資可能な期間が終わったあとの対応を考えたり、残り期間を意識した投資をしたりする必要はありません。

時間的な制限がないので、慌てることなくじっくりと長期的に運用していくことができるでしょう。

投資は長く取り組むほうが利益が増えるチャンスが広がり、有利になります。

NISAの4つのデメリット

前述のとおり、NISAはメリットの多い制度で初心者にもおすすめなのですが、知っておきたいデメリットや注意点もあります。

ここではNISAのデメリットを次の4点に分けて解説します。

■NISAのデメリット

1.NISA対象商品は投資商品なので元本割れのリスクがある

2.繰越控除と損益通算ができない

3.年間投資上限額を超えた投資がしたい場合は利益に課税される

4.商品の選択・売買は自己責任で行う必要がある

1.NISA対象商品は投資商品なので元本割れのリスクがある

NISAで投資できるのは、株式や投資信託などの値動きがある金融商品です。

日々価格が上がったり下がったりするのが普通で、銀行預金のような元本保証はありません。

お金が大きく増える可能性がある一方で、相場の状況や投資のやり方などによってはお金が減ってしまう可能性もあるということです。

「NISAをやれば必ず儲かる」「NISAは初心者向けだから損しない」というわけではないので、その点をよく理解しておきましょう。

なお、「長期・分散・積立投資を心がける」「余裕資金で投資する」などリスクを抑える方法はあるので、それらを把握したうえで取り組むとよいでしょう。

2.繰越控除と損益通算ができない

NISAは、通常の投資では認められている「繰越控除」や「損益通算」ができません。

両方とも、投資で損失が出たときに税負担を軽減できる仕組みです。

・損益通算:株式や投資信託を売却して損失が出た年に、その損失分を利益と相殺すること

・繰越控除:損益通算しきれなかった分を、翌年以降の所得と相殺すること

例えばNISA口座で100万円損して、課税口座(通常の税金がかかる口座)で利益が100万円出た場合、相殺できずに利益分の100万円に対して税金がかかることになります。

NISAは利益が出た場合のメリットは大きいですが、損失が出た場合には通常より税負担が重くなることがあるため注意が必要です。

3.年間投資上限額を超えた投資がしたい場合は利益に課税される

NISAで投資できるのは、最大で年間360万円(=成長投資枠240万円+つみたて投資枠120万円)までと決まっています。

上限を超えてしまった場合は、超えた分がNISA口座から課税口座に移管され、通常どおりの税金(約20%)がかかることになります。

NISAの年間投資枠は、余らせても翌年に繰り越すことはできず、購入分を売却しても復活しないことを覚えておきましょう。

4.商品の選択・売買は自己責任で行う必要がある

あらゆる投資にいえることですが、どの商品をいつどのように買うか、どのタイミングで売却するかなど、すべての投資判断は自己責任です。

「自分で選んで決める必要がある」「失敗したらお金が減るかもしれない」と考えると、精神的な負担を感じる人もいるかもしれません。

ただ、もちろん誰かのアドバイスを聞いて参考にすることはできますし、近年はさまざまな情報を無料または安価で得ることができます。

国(金融庁)が定めた基準をクリアした商品ラインアップをそろえている「つみたて投資枠」を選んで始めるのも1つの方法です。

【体験談】NISAを活用して思った3つのこと

本サイトの編集部員Z(ゼット)氏は、NISAを利用して資産形成を図っているといいます。

実際にNISAによる投資を体験してみてZ氏が感じたことや気づいた点を以下に紹介します。

1.NISAは結構かんたんに始められる

NISAは「なんとなく手続きがめんどくさそう」と思って敬遠する人もいるかもしれません。

しかし、個人的には拍子抜けするくらいかんたんに手続きができました。

ネット証券を選んだためすべてオンラインで済ませられ、近所の窓口まで行って銀行口座を作るより手軽だったのです。

また、NISAはネット証券だと100円でも始められますし、買い物で貯まった余ったポイントだけで始められることもあります。

金額的にもハードルが低く、「お試し感覚」でスタートできるのは、初心者にうれしいメリットだと思います。

2.情報もかんたんに得られるが、振り回されてはいけない

今どき、NISAに関する情報は世の中にあふれかえっています。

無料で見られるネットニュースやSNSなどもありますし、本や雑誌、セミナーなどさまざまな情報源からたくさんの情報を得られるでしょう。

しかし、いろんな情報を集めて安心できる場合もある一方で、自分の判断軸がしっかりしていないと、逆に不安が増してしまうこともあります。

特に、値動きが激しいときにあおるような内容や、「これからこの銘柄が上がる!」といった断定的な内容には注意したいところです。

パニックにならずに長く運用を続けていくためには、たくさんある情報の中から、信頼できる情報を取捨選択できるようにしておく必要があると感じます。

3.一喜一憂せず、のんびり構えておくことが大切

もう1つ大切なことは、短期的な値動きに一喜一憂しないことだと思います。

最初のうちは、しょっちゅう管理画面を見ては「お金がちょっと増えた!」「今日は減ってる…」など、感情を揺さぶられる人も多いです。

しかし、日々の値動きにいちいち反応していては、精神的に疲れてしまいます。

そのため、長期的に運用することを前提としていて、あまり値動きを気にしないようにしています。

証券口座と家計簿アプリを連携させているため、おおまかな方向性は把握していますが、通常は値動きを確認したり本格的に運用方針を練り直したりするのは年1回程度で十分だと考えています。

基本はほったらかし、一時的に多少減っても「まぁそのうちなんとかなるだろう」くらいに構えておいたほうが、気負わず楽に取り組めます。

iDeCoとは?NISAと似ている?日本の2大税制優遇制度を徹底比較

NISAの他に、もう1つ押さえておきたいのが「iDeCo(イデコ)」です。

iDeCoもNISA同様、投資に使える税制優遇制度ですが、「NISAとiDeCo、どう違うの?」「自分はどっちを選ぶべき?」といった疑問を持つ人も多いのではないでしょうか。

ここでは、iDeCoとは何か、NISAと何が違うのか、それぞれどんな人に向いている制度なのかを見ていきましょう。

iDeCo(イデコ/個人型確定拠出年金)とは老後資金を積み立てるための年金制度

iDeCo(イデコ)の正式名称は「個人型確定拠出年金」です。

老後に向けて自分でお金を積み立てて、自分で運用して、最終的に自分で受け取るための年金制度となっています。

iDeCoの最大のメリットは、掛金(投資した金額)の全額が所得控除の対象になる(つまり、投資額に応じて所得税や住民税が安くなる)ことです。

しかし、「老後資金の準備」に特化した制度のため、原則として60歳まではお金を引き出せません。

NISAとiDeCoの5つの違いを比較解説

NISAとiDeCoはどんな違いがあるのか、主なポイントは以下の5つです。

| NISA | iDeCo | |

| 目的 | 資産形成全般 | 老後資金準備 |

| 税制優遇 | 運用益が非課税 | ・運用益が非課税 ・掛金が全額所得控除 ・受取時にも大きな控除あり |

| 掛金・上限額 | 年間360万円 (成長投資枠240万円 +つみたて投資枠120万円) | 年間24万円~81.6万円 (職業によって異なる) |

| 対象商品 | ・株式 ・投資信託 ・ETF(上場投資信託) など | ・投資信託 ・定期預金 ・保険 など |

| 資金の引き出し | いつでも可能 | 原則60歳まで不可 |

1.目的:iDeCoは老後資金、NISAは目的の制限なく活用してOK

iDeCoは年金制度の一種なので、老後に受け取れるお金を用意するのが目的です。

一方、NISAは投資を促すための制度なので、特に目的に制限はありません。

NISAで老後資金を準備することもできますし、子どもの教育資金の準備などに活用する人もいます。

NISAのほうが自由度が高いため、「将来に向けて準備したいけど使い道はまだ決めていない」という人でも使いやすいでしょう。

2.税制優遇:iDeCoは掛金全額が所得控除・運用時も非課税、NISAは利益が出た場合は非課税

NISAとiDeCo、どちらを選んでも投資で得た利益は非課税になります。

しかし、iDeCoにはさらに、掛金が全額所得控除されるという強力なメリットがあります。

例えばiDeCoで月1万円ずつ積み立てる場合、所得税と住民税がともに税率10%とすると、年間2.4万円の節税効果があります。

掛金が全額所得控除される節税効果は、所得が高い人ほど大きくなります。

NISAには掛金(投資額)そのものに対する控除はありません。

なお、iDeCoには「退職所得控除」や「公的年金等控除」など受取時の税制優遇もあり、大きな控除を受けられるようになっています。

3.掛金(投資額):iDeCoは年間24万円~81万6,000円、NISAは年間総額360万円

NISAもiDeCoも、投資できる金額の上限が決められています。

NISAは年間360万円まで投資可能と上限が高いため、iDeCoより大きな金額で運用することができます。

また、NISAは誰でも一律で同じ投資額の上限ですが、iDeCoは職業や企業年金の有無などによって細かく分類され、それぞれ異なる掛金の上限が設定されています。

例えば自営業者など第1号被保険者なら、掛金は年間81万6,000円です。

iDeCoを始める場合は、自分の掛金の上限がいくらになるのか、あらかじめ確認しておく必要があるでしょう。

4.対象商品:iDeCoは定期預金・投資信託・保険、NISAは株式・投資信託など

NISAは投資に特化しているため、対象となる商品は株式や投資信託など「値動きがあり、元本保証がない商品」のみです。

一方、iDeCoでは定期預金や保険など、よりリスクの低い元本保証の商品も選べます。

なお、iDeCoで運用できる商品は1金融機関あたり30本程度までに絞られていることが多く、NISAのほうが商品の選択肢は多いです。

5.資金の引き出し:iDeCoは原則60歳まで引き出し不可、NISAはいつでも引き出しOK

iDeCoは老後資金作りのための制度なので、お金を引き出せるのは原則60歳以降となっています。

一方、NISAは自分の好きなタイミングで引き出して使うことができます。

iDeCoを始めるなら、「将来まで使わない資金でコツコツ積み立てる」という長期的な視点が必要です。

NISAか?iDeCoか?自分に合う税制優遇制度の選び方

資金使途の自由度が高く、さまざまな投資に活用できるのがNISAです。

対してiDeCoは、原則60歳まで引き出せない代わりに、大きな税制優遇が用意されています。

NISAとiDeCoは、どちらか一方しか選べないわけではありません。

資金的に余裕があれば、NISAとiDeCoの両方を併用して税制優遇の恩恵を最大限まで受けることも可能です。

2つの制度はそれぞれどんな人に向いているのか、どう使い分けるべきなのか確認しておきましょう。

NISAに向いている人:自由に資産運用がしたい人、運用途中でも資金を引き出したい人

NISAに向いているのは、次のような場合です。

・運用途中でお金を引き出す可能性がある

・初心者で、まずは少額から投資して様子を見たい

・老後資金だけでなく、教育資金や住宅資金なども確保したい

・株式投資もやってみたい

・資金的に余裕があり、多額の投資がしたい

対象商品や上限額、投資期間などが柔軟なので、それを生かした投資をしたい人にNISAはおすすめです。

iDeCoに向いている人:老後資金を貯めたい人、毎年掛金で節税がしたい人

iDeCoに向いているのは、次のような場合です。

・老後に向けて長くコツコツと資金準備をしていきたい

・毎年の税金(所得税・住民税)を安くしたい

・定期預金などの元本保証がある金融商品を選びたい

節税効果に魅力を感じる人や、途中で引き出すことなく長期的に運用するつもりの人にiDeCoはおすすめです。

NISAをスムーズに始めるための5つのステップ

最後に、今からNISAを始めるにはどうすればいいのか、具体的な手順を見ていきましょう。

次の5つのステップに分けて解説します。

ステップ1:NISAを始めるネット証券を選ぶ

ステップ2:ネット証券で証券口座&NISA口座を開設する

ステップ3:証券口座に入金する

ステップ4:投資する金融商品を選ぶ

ステップ5:NISA枠を使って金融商品を購入する

1.NISAを始めるネット証券を選ぼう

NISAを始めるには「NISA口座」が必要です。

まずは、NISA口座を開設する金融機関を選びましょう。

NISA口座は銀行や証券会社などで無料で開設できますが、特にネット証券(インターネット専業の証券会社)がおすすめです。

■ネット証券がおすすめの理由

・取扱商品が豊富

・手数料が安くてコストを抑えやすい

・スマホでかんたんに取引・管理ができる

いずれもNISAに対応していて、初心者にやさしいサポートもあり、人気が高いネット証券です。

NISAの金融機関は1人1つしか選べないため、気になる金融機関の商品やサービスを比較してよく検討するとよいでしょう。

2.ネット証券で証券口座&NISA口座を開設しよう

NISA口座をどこの金融機関で開設するか決めたら、口座開設の手続きをしましょう。

NISA口座は単独での開設ができないため、証券会社なら「証券口座」、銀行なら「投資信託口座」などとセットで開設することになります。

たいていの場合、証券口座とNISA口座は同時に申し込みや手続きができるようになっています。

証券口座にはいくつかの種類がありますが、初心者におすすめなのは「特定口座(源泉徴収あり)」です。

特定口座(源泉徴収あり)なら、税金の手続きを証券会社が代行してくれるため、自分で確定申告をする必要がありません。

3.証券口座に入金しよう

NISA口座が用意できたら、投資の元手となる資金を入金しましょう。

主な入金方法は「銀行振込」と「即時入金サービス」の2種類です。

・銀行振込:金融機関の窓口やATMから振り込んで入金する

・即時入金サービス:証券口座から直接、金融機関のインターネットバンキングに連携して入金する

即時入金サービスなら、手数料無料でリアルタイムに口座に反映されます。

入金額は人それぞれですが、いろいろ投資商品を試したいなら、まずは10万~30万円程度で始めてみるのもよいでしょう。

なお近年は、証券会社と同系列の銀行と連携させて自動で入出金できるようにしたり、クレジットカードからの引き落としにしたりする人も多いです。

4.投資する金融商品を選ぼう

続いて、NISAを活用してどの商品に投資するか考えて、最初の投資先を選んでみましょう。

なお、「まず投資先を選んでから、そこに投資できる金融機関を選ぶ」という手順で進める人もいます。

成長投資枠なら幅広くさまざまな商品から選べますが、特に初心者の場合は選択肢が多すぎて絞れず、悩んでしまうかもしれません。

そんなときは、つみたて投資枠を利用するのも1つの方法です。

つみたて投資枠は、国(金融庁)が「長期・分散・積立投資に適している」と認めた一部の投資信託のみから選べる仕組みとなっているので、初心者でも比較的安心して選びやすいでしょう。

5.NISA枠を使って金融商品を購入しよう

ここまでの手順をすべてクリアしたら、いよいよ金融商品を購入する手続きに入ります。

といっても、ネット証券なら投資信託を最低100円から手軽に購入できるので、気負う必要はありません。

手続きはスマホなどからかんたんにできますが、1点だけ注意したい点があります。

それは、Webサイトの購入画面で必ず「NISA」を選択してから購入することです。

意外と見落としやすく、チェックが漏れていると通常の課税口座での購入になってしまうので、気をつけましょう。

【番外編】NISAでクレカ積立を始めよう

NISAでは、毎回一定額ずつ同じ銘柄を購入していく「積立」による投資も可能です。

近年は、特定のクレジットカードでの積立でポイントが貯まる証券会社も多く、お得度が高いため人気を集めています。

■クレカ積立の例

| 貯まるポイント | ポイント還元率 | |

| SBI証券×三井住友カード | Vポイント | 0%~3.0% |

| 楽天証券×楽天カード | 楽天ポイント | 0.5%~2.0% |

NISAでクレカ積立をすれば、NISAの税制優遇メリット(運用益が非課税)の恩恵だけでなく、積立するたびに貯まるクレジットカードのポイント、さらに積立投資による「時間の分散」の効果(リスク軽減)も得られます。

この機会に、NISAを活用したクレカ積立の利用も検討してみてはいかがでしょうか?

【まとめ】NISAはメリットいっぱい!デメリットも理解したうえで始めよう

NISAは、投資で得た利益に対して税金が非課税となる制度です。

比較的自由に運用しやすく、長期的な資産形成にも利用できるなどメリットの多い仕組みなので、NISAは投資初心者にもおすすめです。

ネット証券を利用すれば、手軽に少額からお試しすることもできますよ。

ただし、NISAは万能なわけではなく、当然投資に失敗したら損失が出る可能性もあります。

NISAのデメリットや注意点も押さえて、納得したうえで始めるようにしましょう。

『』の口コミ

口コミ一覧