『投資の神様』ウォーレン・バフェット氏が、今どの日本株を保有しているか、気にならない投資家はいないでしょう。

その「神託」ひとつで株価が動く今、この情報を知らずに日本株投資を語ることはできません

結論ですが、2025年現在、バフェット氏が率いるバークシャー・ハサウェイは、以下の「5大総合商社」に集中的に投資しています。

- 三菱商事

- 三井物産

- 住友商事

- 丸紅

- 伊藤忠商事

この記事では、最新データに基づき「なぜ今、商社なのか?」という核心を解き明かし、5大商社のどこに投資妙味があるのかを徹底比較します。

読後には、「とりあえずバフェットが買ったから私も!」という思考停止投資から一歩卒業できるはずです。

もちろん、データは最新の公式開示や決算資料を基にしていますから、安心して読み進めてください。

ウォーレン・バフェット(バークシャー・ハサウェイ)が保有する日本株一覧

まずは全体像から紹介します。

以下が、直近で報告されているバークシャー・ハサウェイによる各商社株の保有比率となります(2025年9月時点)。

| 銘柄名 | 最新の報告保有比率(目安) |

| 三菱商事 | 約10.2% |

| 三井物産 | 約9.8% |

| 住友商事 | 約9.3% |

| 丸紅 | 約9.3% |

| 伊藤忠商事 | 約8.5% |

※保有比率は常に変動する可能性があります。

当初5%程度だった保有比率が、気づけば平均9%近くまで上昇しています。

とくに三菱商事については、自ら設けていた「9.9%の壁」をあっさり突破しました。これはもう「ちょっと味見」のレベルではありません。

では、それぞれの商社はどう違うのでしょうか?

その顔ぶれを簡単にご紹介します。

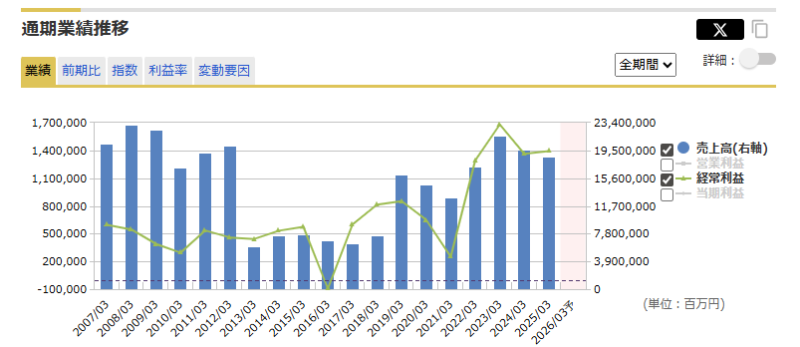

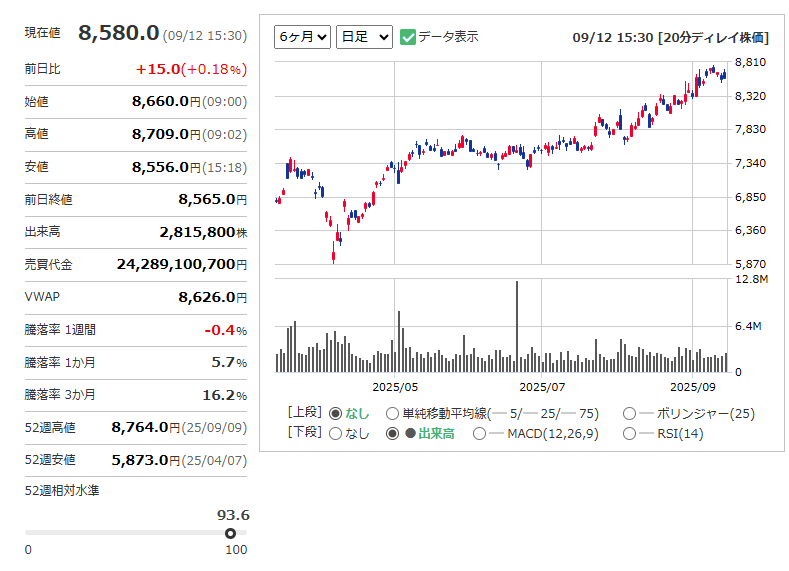

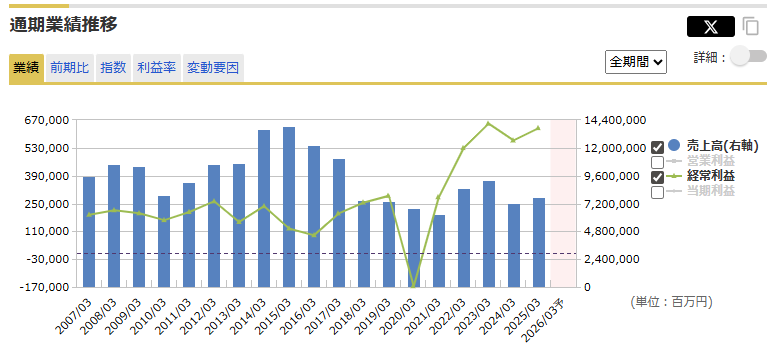

三菱商事(8058)

三菱商事は「多角化の帝王」といってよいのではないでしょうか。

「ラーメンから航空機まで」といわれるとおり、エネルギー、金属、食料、インフラ、コンビニのローソンまで抱える超巨大コングロマリットです。

その事業規模と安定性から、日本経済の先行指標とまでいわれるほどの存在感を放っています。

特定の事業に依存しないため、どこかの部門が不振に陥っても他の部門がカバーするという、抜群の安定感を誇ります。

近年は「累進配当」という「減配はしません(たぶん)」宣言と、大規模な自社株買いで株主への愛を全力でアピール中です。

その盤石さと保有比率から、バフェット銘柄の中でも本命視されています。

業績の推移は以下のとおりです。

株価の状態は次のとおりです。

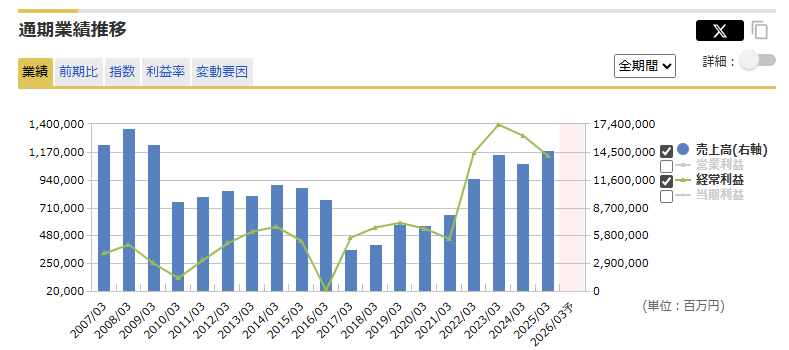

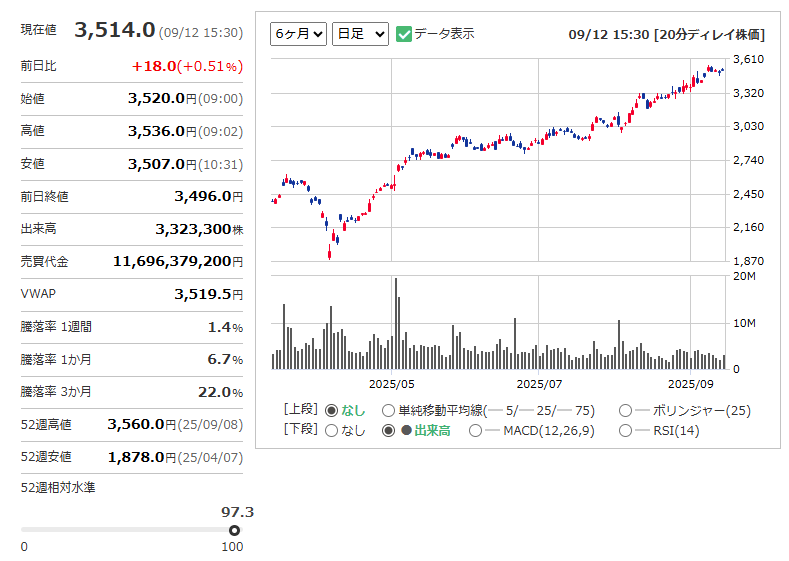

三井物産(8031)

三井物産は「資源戦略家」といえるでしょう。

資源・エネルギー分野のプロフェッショナルとして歴史的に君臨してきました。

とくに、鉄鉱石とLNG(液化天然ガス)における権益と専門知識は、他社の追随を許しません。

最近は、その知見を活かしてクリーン水素やアンモニアといった次世代エネルギーへの投資も加速させています。

資源価格が上がれば笑いが止まらないビジネス構造ですが、近年は非資源分野も強化し、バランス感覚も向上しています。

4期連続で1兆円規模の基礎営業キャッシュ・フローを叩き出すなど、その稼ぐ力は本物です。

財務基盤も強固で、こちらも「累進配当」を導入し、株主への還元姿勢を明確にしています。

業績の推移は以下のとおりです。

株価の状態は下記になります。

住友商事(8053)

住友商事は「メディア事業が得意な個性派」といえます。

ケーブルテレビの「J:COM」やテレビ通販の「ジュピターショップチャンネル」など、メディア・デジタル分野での成功はユニークです。

不動産やインフラ開発でも独自の地位を築いており、統合的な価値創造を得意としています。

中期経営計画では「No.1事業群」の構築を掲げ、事業の選択と集中を加速させています。

GX(グリーン・トランスフォーメーション)とDX(デジタル・トランスフォーメーション)を成長の柱に据え、ポートフォリオの変革を推進中です。

他の商社と比較してPER(株価収益率)とPBR(株価純資産倍率)で見ると、株価が割安に放置されがちなため、変革が成功すれば大きなリターンが期待できる「伸びしろ」銘柄ともいえます。

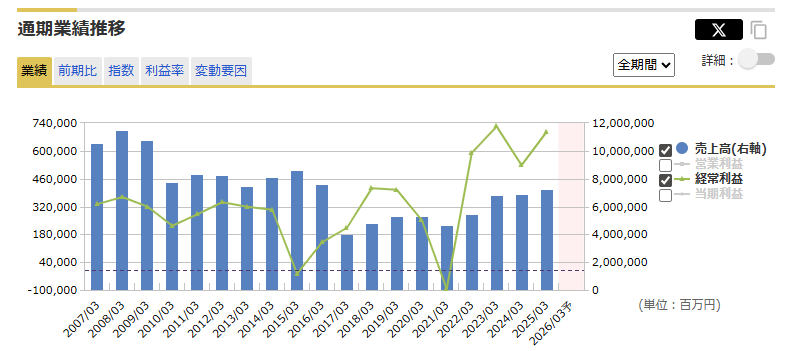

伊藤忠商事(8001)

伊藤忠商事は「消費者ビジネスのエース」です。

ファミリーマートを完全子会社化したことでも知られ、川下戦略(最終消費者に近い事業)を徹底してきました。

財閥系が幅を利かせる商社業界において、「非資源No.1」を掲げる異端児でもあり、革新者でもあります。

資源価格の乱高下に一喜一憂する同業他社を尻目に、非資源分野中心のポートフォリオで安定した収益を確保しています。

その結果、ROE(自己資本利益率)は常にトップクラスを維持しています。

派手さはありませんが、投資家が夜安心して眠れる銘柄の代表格といえるでしょう。

業績の推移は以下のとおりです。

株価の状態は次のとおりです。

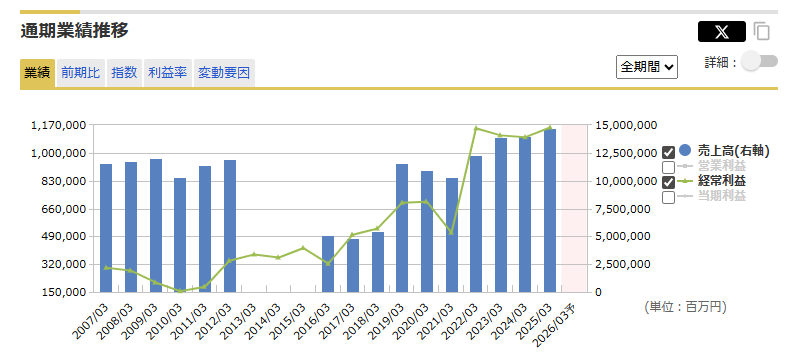

丸紅(8002)

丸紅は「集中戦略家」といえます。

「あれもこれも」と手を出すのではなく、「これぞ」と決めた分野に経営資源を集中投下するビジネスモデルです。

とくに、穀物トレーディングや発電事業で世界的な地位を持ちます。

コーヒー豆のトレーディングでも世界トップクラスという、意外と身近なところでも影響力を持つ面白い会社です。

集中戦略が功を奏し、特定分野での高い専門性と規模で安定した収益を上げており、ハマったときの爆発力にも目を見張るものがあります。

株価のパフォーマンスも近年絶好調で、5大商社の中では最も「イケイケ」な銘柄かもしれません。

業績の推移は以下のとおりです。

株価の状態は次のとおりです。

なぜバフェットは「商社」を選んだのか?3つの理由

さて、個性豊かな大手商社5社ですが、なぜバフェット氏はまとめて「お買い上げ」したのでしょうか?

その理由は以下の3つです。

- 理由1:圧倒的な「割安感」と高い株主還元

- 理由2:インフレに強く、多角的な事業モデル

- 理由3:バフェットの投資哲学との合致

理由1:圧倒的な「割安感」と高い株主還元

バフェット投資の基本は「良いものを安く買う」です。

2020年当時の5大商社のPER(株価収益率)は軒並み1桁台、PBR(株価純資産倍率)は1倍を大きく割り込む銘柄も珍しくありませんでした。

バフェット氏からすれば、「金の延べ棒が道端に落ちているのに、なぜ誰も拾わないんだ?」という心境だったことでしょう。

さらに、バフェット氏がしびれたのは、その気前の良さです。

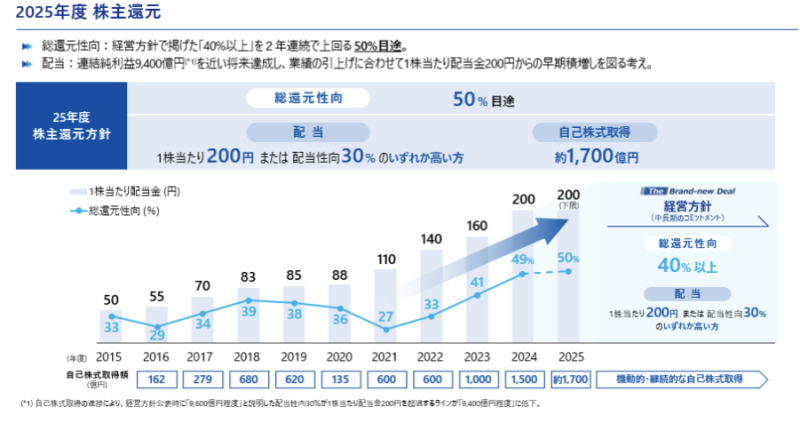

日本の商社は伝統的に配当利回りが高く、近年はそれに加えて「累進配当(一度上げたら下げない方針)」や大規模な「自社株買い」といった株主還元策を大盤振る舞いしています。

例えば、伊藤忠商事だと累進配当を採用し、配当金は200円か配当性向30%の高い方で、さらに継続的な増配も行っています。

こうした株主還元策は、株主の利益を最大化することを重視するバフェット氏の哲学と完全に一致します。

「安くて、儲かってて、しかも株主に優しい? 買わない理由がないじゃないか」というわけです。

理由2:インフレに強く、多角的な事業モデル

世界経済を悩ませるインフレも、商社には追い風となります。

エネルギーや食料などの資源価格上昇が収益拡大に直結するため、インフレヘッジとして有効な資産だからです。

さらに、商社の多角的な事業モデルはバークシャー・ハサウェイに似ており、特定分野の不況を補える強力な分散効果を持ちます。

バフェットが商社を高く評価するのも、この堅牢さに共感したからでしょう。

理由3:バフェットの投資哲学との合致

バフェット氏の投資基準は、「理解できるシンプルなビジネス」と「永続的な競争優位性」です。

総合商社の本質は、世界中でモノやサービスを流通させ差益を得るという単純な仕組みであり、長年築いたネットワークや専門知識が強固な競争優位を支えています。

さらにバフェット氏は、当時の日本の超低金利環境を利用して、円建ての社債を大量に発行し、ほぼゼロに近いコストで円資金を調達しています。その資金で、配当利回り数%の商社株を買っているのです。

為替リスクを抑えつつ金利差と配当で利益を得る巧妙な戦略を構築しました。正直、ズルいとさえ思える見事な戦略ですね。

ちなみに、戦略を自ら考えるのが苦手な方は「マーケットナビ」のような高騰期待銘柄を自動抽出してくれる株ソフトがおすすめです。

株サイト比較ナビ編集部員も300万円の利益を獲得できたので、興味がある方はぜひ。

5大商社でどの銘柄が今一番おすすめ?徹底比較

「理屈はわかった。結局どのバフェット銘柄を買えばいいんだ?」というあなたのために、いくつかの切り口で5大商社を比較してみましょう。

ただし、これはあくまで現時点での話で、未来を保証するものではないので、その点はご了承ください。

パフォーマンスなら「丸紅」

直近1年の株価上昇率でいえば、丸紅が一歩リードしています。

集中戦略が市場に評価され、株価は大きく飛躍しました。

勢いに乗って高値を目指すトレードを好むなら面白い選択肢かもしれません。

ただし、これは典型的な「高値で買って、さらに高値で売る」モメンタム投資のスタイルになります。

いつ梯子を外されるかわからないスリルを楽しめる方向け、ともいえます。

ROE(稼ぐ力)なら「伊藤忠商事」

| 銘柄名 | ROE |

| 伊藤忠商事 | 15.74% |

| 丸紅 | 14.19% |

| 住友商事 | 12.36% |

| 三井物産 | 11.93% |

| 三菱商事 | 10.33% |

資本をいかに効率的に使って利益を生み出しているか、を示すROE(自己資本利益率)。

この指標では、伊藤忠商事が15%台とトップにランクインしています。

これは、同社の非資源・生活消費関連ビジネスがいかに安定して高い収益性を誇っているかの証明です。

堅実に稼ぐ力の高い企業をポートフォリオに加えたいなら、伊藤忠商事は最適な選択肢でしょう。

割安度(PER・PBR)なら「住友商事」

| 銘柄名 | PER | PBR |

| 住友商事 | 9.2倍 | 1.12倍 |

| 丸紅 | 11.4倍 | 1.61倍 |

| 三井物産 | 13.6倍 | 1.38倍 |

| 伊藤忠商事 | 13.5倍 | 2.11倍 |

| 三菱商事 | 19.4倍 | 1.48倍 |

「一番割安で買えるのは?」と探しているなら、住友商事に注目です。

他の4社と比較して、PERやPBRといった指標で割安に放置されています。

ただし、なぜ割安なのかを考える必要はあります。

「市場がまだその価値に気づいていない」のか、それとも「市場が何かを懸念している」のか…。

まさに、玄人好みのバリュー株といえるかもしれません。

配当利回りなら「住友商事・三菱商事・三井物産」

インカムゲインを重視するなら、配当利回りは外せません。

正直なところ、5大商社はどこも株主還元に積極的で甲乙つけがたい状況です。

| 銘柄名 | 配当方針 | 2026年3月期 予想配当利回り (目安) |

| 住友商事 | 累進配当 | 3.24% |

| 三菱商事 | 累進配当 | 3.20% |

| 三井物産 | 累進配当 | 3.16% |

| 丸紅 | 累進配当 | 2.85% |

| 伊藤忠商事 | 累進配当/配当性向連動 | 2.34% |

※配当利回りは2024年9月13日時点の株価と各社予想に基づき算出。

こう見ると、住友商事、三菱商事、三井物産の3社が利回りでは一歩リードしているようです。

「累進配当」という安心感を持ちながら、3%を超える利回りを得られるのは非常に魅力的です。

安定した配当収入を積み上げたい投資家にとっては、これらの銘柄がポートフォリオの土台となってくれるでしょう。

バフェットの次なる一手は?今後の日本株投資の展望

『投資の神様』バフェット氏は、商社株を買い占めた後、一体どこへ向かうのでしょうか?

その「神託」を読み解いてみましょう。

商社株の保有比率をさらに引き上げる可能性

まず考えられるのは、シンプルに「もっと買う」という選択肢です。

バフェット氏はもともと、各社の発行済み株式の9.9%までしか保有しないと公言していましたが、あっさりとその上限を撤廃しました。

さらに、2025年度のバークシャー・ハサウェイの株主総会では、「(商社株は)50年売却を考えないだろう」とまで発言しています。

これらは単なる投資ではなく、長期的なパートナーシップと見ている証拠です。

今後も、株価が割安だと判断すれば、淡々と買い増しを続けていく可能性は非常に高いでしょう。

商社以外のセクターへの新規投資の可能性

一方で、新たな獲物を探している可能性もささやかれています。

とくに、バフェット氏の投資哲学(わかりやすいビジネス、安定性、優れた経営陣)に合致する分野として、「金融」「保険」あるいは「高品質な製造業」などが候補として挙げられています。

日本の銀行株や保険株は依然として割安ですし、世界的な競争力を持つ製造業も数多く存在します。

ただし、バークシャーの巨大な資金を投じるに足る規模の会社が日本には限られている、という現実的な問題もあります。

そのため、商社への集中投資が、当面は続くのかもしれません。

【まとめ】バフェット銘柄はそのまま真似して買っていい?

結論から言えば、思考停止でバフェット氏の真似をするのはおすすめしません。バフェット氏の投資は割安性、経営陣の質、資金調達手法まで含めた「総合芸術」です。

私たちが真似できるのは「なぜその銘柄を買ったのかを理解する姿勢」です。要は、バフェット銘柄は「カンニングペーパー」ではなく「教科書」といえます。

そのまま写すのではなく、自分の頭で考えて答えを書く。そうでなければ、相場が逆風になったときに「バフェットを信じたのに!」と逆ギレするはめになります。

バフェット銘柄は真似るものではなく、学ぶもの。これが2025年のバフェット銘柄から学べる結論です。

ちなみに、真似るだけの情報を求めている方は、「マーケットナビ」のような高騰期待銘柄を自動抽出してくれる株ソフトがおすすめ。

株サイト比較ナビ編集者も300万円の利益を獲得できたので、興味がある方は下記もぜひ。

『バークシャー・ハサウェイ公式サイト』の口コミ

口コミ一覧