※本ページはプロモーションが含まれています

投資信託は、投資の初心者でも始めやすい金融商品として人気があります。

しかし、日本で取り扱う投資信託の種類や本数が非常に多いため、「数多い投資信託の中でどの銘柄を選べばよいのかわからない…」と悩んでしまう人は少なくありません。

この記事では、初心者が押さえておきたい投資信託の選び方と、注目&人気の10銘柄をわかりやすく紹介します。

「どんな投資信託があるのか、自分にはどの銘柄が合っているのか、知っておきたい」

「投資信託選びで失敗はしたくない」

そんな方はぜひ最後までこの記事を読んでくださいね!

投資信託を始める際に知っておきたい3つの基本姿勢

投資信託を選ぶとき、大切なのは「どの商品が人気か?」よりも、「どういう考え方で投資するか?」です。

ここを間違えると、途中で怖くなって投資をやめてしまったり、損をするリスクが高まったりします。

まずは、以下の3つの基本姿勢を確実に押さえておきましょう。

・長期投資

・分散投資

・積立投資

いずれも投資の初心者が意識しておきたいポイントです。

「長期・分散・積立投資」は値下がりリスクを抑えた投資を実現する手法として知られていて、金融庁の公式サイトでも「資産形成の基本」として紹介されています。

参考:金融庁「資産形成の基本」

1.長期投資とは?複利の効果が期待できるのがメリット

投資信託は、短期間で高いリターンを目指すような金融商品ではありません。

じっくりコツコツ、できれば数十年単位の長期間にわたって少しずつ資産を増やしていくのが基本です。

■長期投資のメリット

・短期的な値動きに振り回されずに済む

・「複利の効果」でお金が増えやすくなる

投資信託は日々、価格(「基準価額」といいます)が変動していくものです。

毎日のように基準価額が上がったり下がったりしますが、その値動きをずっと追いかけて一喜一憂していたら疲れてしまいます。

はじめから長期投資することを前提に投資信託を選んでおけば、値動きのチェックは年に数回程度で十分です。

基準価額が多少下がっていたとしても、まだまだ長く運用し続けることを考えれば、「まぁ、こんなときもあるか」と余裕を持って対応できるでしょう。

また、投資期間が長期になればなるほど、「複利の効果」でお金が増えやすくなっていく効果も期待できます。

「複利の効果」とは、投資で得た利益を元本に足して投資に回す(再投資する)ことを繰り返すことで、利益が利益を生んで雪だるま式に増えていく仕組みのことです。

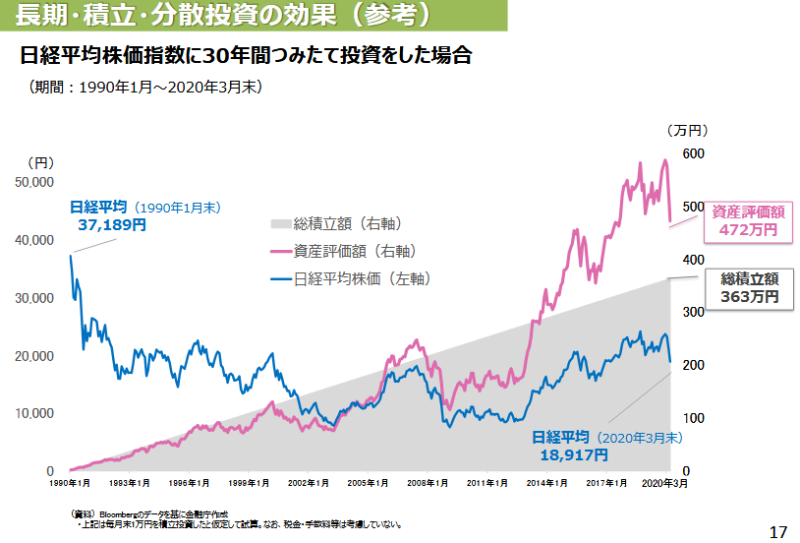

参考までに、過去の相場で長期投資を実践した場合のリターンを確認してみましょう。

出典:金融庁「長期・積立・分散投資とNISA制度」

上図の例では、日経平均価格は30年間で下がっています。

しかし資産は、30年間で多少の浮き沈みはあるものの、最終的には増加していることがわかります。

ちなみに、NISA(特に「つみたて投資枠」)やiDeCo(イデコ/個人型確定拠出年金)といった資産形成に関する税制優遇制度は、長期投資が前提となっています。

2.分散投資とは?値動きが緩やかになるのがメリット

続いてのポイントは「分散投資」です。

投資の世界でよくいわれる格言の1つに「卵は1つのカゴに盛るな」というものがあります。

これは、大切なものを1ヵ所に集中させていると、もしものときに全滅してしまうからよくない、複数の場所に分散して置いておくのが適切だということを示しています。

つまり、さまざまな資産・業界・企業・国に分散して投資したほうがリスクを抑えやすいため、特に初心者にはおすすめといえます。

■分散投資のメリット

・一部の市場が不調でも、他の市場が好調なら損失をカバーできる

・値動きが緩やかになり、値下がりリスクを抑えやすくなる

投資信託はさまざまな投資先に投資した詰め合わせのような金融商品で、もともと分散投資を実践できているといえます。

さらに初心者なら、より分散の度合いが高い「世界中の資産に分散されたインデックスファンド」や「複数の資産(株式、債券、不動産など)に分散されたバランスファンド」などを選ぶのも1つの方法です。

3.積立投資とは?平均取得単価を抑えやすいのがメリット

もう1つ押さえておきたいのが「積立投資」です。

初心者が投資をする際は、大金を一度にまとめて投入するより、少しずつの金額を定期的に投入していくのがおすすめです。

毎回同じ銘柄を同じ金額ずつ継続的に購入していく投資手法は「ドルコスト平均法」とも呼ばれ、初心者向けの王道的な手法として知られています。

■積立投資のメリット

・投資するタイミングを意識する必要がないので始めやすい

・価格が高いときにまとめ買いして損をする「高値づかみ」のリスクを抑えやすい

・「安いときにたくさん買う」を自動的に実践できるため、平均取得単価を抑えやすい

積立投資は「時間の分散」と捉えることもできます。

前述の「分散投資」同様、1点に集中するのではなく、あえてバラバラに分散させることが有効です。

投資信託の積立投資は、ネット証券であれば最低金額で月100円といった少額でもスタートできます。

無理なく続けられる金額を設定して、コツコツと長く積み立てていくようにしましょう。

迷ったらNISAの「つみたて投資枠」の対象商品から選ぼう

ここまで解説したとおり、初心者は「長期・分散・積立投資」を意識して投資信託を選ぶのがおすすめです。

では、どの投資信託が「長期・分散・積立投資」に適しているのでしょうか?

実はかんたんに見分ける方法が1つあります。

判断のポイントは、「NISAの『つみたて投資枠』の対象商品になっているか」です。

NISA(ニーサ/少額投資非課税制度)とは、国が投資を促進するために設けられた税制優遇制度です。

NISAには「成長投資枠」と「つみたて投資枠」の2種類の投資枠がありますが、つみたて投資枠については、対象となる金融商品が「長期・分散・積立投資に適した一定の投資信託・ETF(上場投資信託)」のみに限定されています。

参考:金融庁「NISAを知る」「つみたて投資枠対象商品」

■つみたて投資枠の対象となる投資信託の条件

・原則ノーロード(販売手数料無料)

・信託報酬が一定水準以下

・毎月分配型でない

・信託契約期間が無期限または20年以上

など

出典:金融庁「NISAを利用する皆さまへ」(17ページ目参照)

日本で一般的に購入できる投資信託は全部で5,000~6,000本程度ありますが、つみたて投資枠の対象となっている銘柄はそのうち300~400本程度です。

金融庁が定めた「つみたて投資枠」の基準をクリアした少数精鋭の投資信託のみがリストアップされているので、迷ったときはその中から選んでみるとよいでしょう。

投資初心者におすすめの注目ファンド10選

投資信託選びの基本を押さえたら、次はいよいよ個別の投資信託について具体的に見ていきましょう。

ここでは初心者が長期・分散・積立投資を実践したいときに使える、注目のファンド(投資信託)を厳選して10本紹介します。

いずれもNISAのつみたて投資枠の対象商品になっていて、コストを抑えやすく、ネット証券で手軽に購入できる人気商品ばかりです。

注目ファンドのそれぞれの特徴や向いている人を確認して、まずは「はじめの1本」を探してみましょう。

1.eMAXIS Slim 全世界株式(オール・カントリー):「オルカン」の愛称で知られる大人気銘柄

| 運用会社 | 三菱UFJアセットマネジメント |

| 投資対象地域 | 日本を含む世界中 |

| 投資対象資産 | 株式 |

| 投資スタイル | インデックス型 |

| 信託報酬 | 年0.05775%以内 |

| リターン (期間) | ・1年:3.66% ・5年:152.88% (2025年7月4日時点) |

| 取り扱っている 証券会社 | ・SBI証券 ・楽天証券 ・マネックス証券 ・松井証券 ・三菱UFJeスマート証券 など |

「オルカン」の愛称で知られる大人気ファンドです。

業界最安水準の運用コストを目指している「eMAXIS Slim」シリーズの代表格で、初心者から経験者まで幅広い層から選ばれています。

米国を中心に日本、欧州、新興国など約50ヵ国の企業(株式)に投資していて、これ1本で世界中の株式に分散投資したのと同じ効果を得られるのが特徴です。

特に、手間をかけずに分散投資を実践したい人や、今後の世界経済全体の成長に期待している人に向いているでしょう。

「初心者がまず1本買うなら?」という問いに、よく名前が挙がるのも納得ですね。

ただ、投資対象が株式のみで、さらに為替の影響を受けるため、値動きの大きさが気になる人は注意が必要かもしれません。

2.eMAXIS Slim 米国株式(S&P500):米国経済に期待する人向けの銘柄

| 運用会社 | 三菱UFJアセットマネジメント |

| 投資対象地域 | 米国 |

| 投資対象資産 | 株式 |

| 投資スタイル | インデックス型 |

| 信託報酬 | 年0.08140%以内 |

| リターン (期間) | ・1年:2.88% ・5年:186.06% (2025年7月4日時点) |

| 取り扱っている 証券会社 | ・SBI証券 ・楽天証券 ・マネックス証券 ・松井証券 ・三菱UFJeスマート証券 など |

前述の「オルカン」と同じ、コストの安さに定評がある「eMAXIS Slim」シリーズの1本です。

オルカンとの大きな違いは、投資対象の国が米国のみに限定されている点です。

Apple(アップル)、Microsoft(マイクロソフト)、Amazon(アマゾン)など米国を代表する大企業約500社から構成される株価指数「S&P500」に連動した値動きを目指しています。

米国経済が好調なときはオルカンよりも顕著に値上がりするため、過去5年間のトータルリターンはオルカンを上回っています。

ただ逆に、米国経済が不調なときは激しく値下がりする可能性もあります。

今後の米国経済の成長に期待できる人や、オルカンよりハイリターンを狙いたい人などに向いているでしょう。

3.eMAXIS Slim バランス(8資産均等型):世界各国の8つの資産に均等分散

| 運用会社 | 三菱UFJアセットマネジメント |

| 投資対象地域 | 日本含む世界中 |

| 投資対象資産 | ・株式 ・債券 ・REIT(リート/不動産投資信託) |

| 投資スタイル | インデックス型 |

| 信託報酬 | 年0.143%以内 |

| リターン (期間) | ・1年:2.10% ・5年:61.84% (2025年7月4日時点) |

| 取り扱っている 証券会社 | ・SBI証券 ・楽天証券 ・マネックス証券 ・松井証券 ・三菱UFJeスマート証券 など |

人気の「eMAXIS Slim」シリーズからもう1本紹介しましょう。

「eMAXIS Slim バランス(8資産均等型)」は、以下の8つの資産がほぼ均等(12.5%ずつ)になるように投資している「バランス型」のファンドです。

・国内株式

・先進国株式

・新興国株式

・国内債券

・先進国債券

・新興国債券

・国内REIT(リート/不動産投資信託)

・先進国REIT(リート/不動産投資信託)

このファンド1本で世界各国のさまざまな資産に分散投資できる仕組みになっています。

世界の株式のみを投資対象とする「オルカン」より幅広く分散させるため、リスクを抑えて投資したい人に向いています。

ただ、リスクを抑えるとリターンも抑えられる傾向にあります。

「できるだけ高いリターンを目指したい!」という人には物足りなく感じるかもしれませんね。

なお、バランス型ファンドの中でも、このファンドは比較的低コストな点も魅力です。

4.ニッセイ・インデックスバランスファンド(4資産均等型)<購入・換金手数料なし>:国内と先進国の4つの資産に均等分散

| 運用会社 | ニッセイアセットマネジメント |

| 投資対象地域 | 日本含む先進国 |

| 投資対象資産 | ・株式 ・債券 |

| 投資スタイル | インデックス型 |

| 信託報酬 | 年0.154%以内 |

| リターン (期間) | ・1年:0.20% ・5年:59.31% (2025年7月4日時点) |

| 取り扱っている 証券会社 | ・SBI証券 ・楽天証券 ・マネックス証券 ・松井証券 ・三菱UFJeスマート証券 など |

「ニッセイ・インデックスバランスファンド(4資産均等型)<購入・換金手数料なし>」は、以下の4つの資産にほぼ均等(25%ずつ)になるように投資する「バランス型」のファンドです。

・国内株式

・国内債券

・先進国株式

・先進国債券

前述の「eMAXIS Slim バランス(8資産均等型)」と同じく「バランス型ファンド」に分類されますが、こちらはREIT(リート/不動産投資信託)や新興国は投資対象としていません。

「株式50%+債券50%」で構成されているため、値動きの大きい株式だけに偏らず、値動きの小さい債券でリスクを抑えやすいのがポイントです。

なお、日本の資産の比率が50%と高めであるため、日本経済の影響を強く受けます。

「日本中心にリスクを抑えて投資したい」という人には特にぴったりでしょう。

なお、ファンド名に「<購入・換金手数料なし>」と入っているとおり、コストの安さも追求しているファンドです。

5.楽天・インデックス・バランス・ファンド(株式重視型):全世界を対象に株式が70%、債券が30%で分散投資

| 運用会社 | 楽天投信投資顧問 |

| 投資対象地域 | 日本含む世界中 |

| 投資対象資産 | ・株式 ・債券 |

| 投資スタイル | インデックス型 |

| 信託報酬 | 年0.211% |

| リターン (期間) | ・1年:2.80% ・5年:79.56% (2025年7月4日時点) |

| 取り扱っている 証券会社 | ・SBI証券 ・楽天証券 ・マネックス証券 ・松井証券 ・三菱UFJeスマート証券 など |

「楽天・インデックス・バランス・ファンド(株式重視型)」は、日本を含む全世界を対象に株式が70%、投資適格債券が30%の割合になるよう投資している「バランス型」のファンドです。

株式100%のファンドよりリスクを抑えつつ、債券多めのファンドよりリターンを狙えるのが魅力です。

「株式のみで投資するのはリスクの面でちょっと不安だけど、高いリターンも捨てがたい」という人に向いているでしょう。

なお、楽天・インデックス・バランス・ファンドには、「株式重視型」以外にも、「均等型」と「債券重視型」があり、自分の好みの資産や投資戦略に応じて選べるようになっています。

6.たわらノーロード 先進国株式:日本以外の主要先進国の株式に投資するファンド

| 運用会社 | アセットマネジメントOne |

| 投資対象地域 | 日本を除く先進国 |

| 投資対象資産 | 株式 |

| 投資スタイル | インデックス型 |

| 信託報酬 | 年0.09889% |

| リターン (期間) | ・1年:3.99% ・5年:170.44% (2025年7月4日時点) |

| 取り扱っている 証券会社 | ・SBI証券 ・楽天証券 ・マネックス証券 ・松井証券 ・三菱UFJeスマート証券 など |

「たわらノーロード 先進国株式」は、日本以外の主要先進国の株式に投資するファンドです。

特に米国の株式の比率が高めで、その他にイギリス、カナダ、スイス、フランスの株式なども投資対象としています。

先進国の株式に的を絞っているため、世界経済の中心であり政治や経済が比較的安定している地域に分散投資できるのが特徴です。

なお、ファンド名にある「ノーロード」とは、「購入時の手数料が無料」という意味です。

こちらもコストにこだわったファンドで、信託報酬も低めに設定されています。

日本以外の国に分散投資したい人や、新興国のような不安定なリスクを避けて米国株の成長力・欧州株の安定感を享受したい人などに向いているでしょう。

7.セゾン・グローバルバランスファンド:世界中の株式と債券が50%ずつになるよう調整される

| 運用会社 | セゾン投信 |

| 投資対象地域 | 日本含む全世界 |

| 投資対象資産 | ・株式 ・債券 |

| 投資スタイル | アクティブ型 |

| 信託報酬 | 年0.58% |

| リターン (期間) | ・1年:0.12% ・5年:72.67% (2025年7月4日時点) |

| 取り扱っている 証券会社 | ・SBI証券 ・楽天証券 ・マネックス証券 ・松井証券 ・三菱UFJeスマート証券 など |

「セゾン・グローバルバランスファンド」は、世界中の株式と債券に50%ずつ投資するアクティブファンドです。

世界最大級の運用会社である米国のバンガード社のインデックスファンドを複数組み合わせて運用されていて、これ1本で世界30ヶ国以上の株式と10ヶ国以上の債券3,000銘柄以上に投資をしたのと同じ効果を得られます。

このファンドの大きな特徴といえるのが「常にリバランス(再調整)されている」点です。

株式と債券の比率は常に50%になるように、地域別の比率はそのときの時価総額(規模)に合うように調整されます。

自分で常に調整していくのは難しいので、運用のプロ(ファンドマネージャー)が頻繁に整えてくれて「ほったらかし」で投資できるのは魅力的ですね。

リスクを抑えて手間なく世界中に分散投資したい人などに選ばれています。

8.セゾン資産形成の達人ファンド:インデックスファンドよりもリスクを抑えるアクティブファンド

| 運用会社 | セゾン投信 |

| 投資対象地域 | 日本含む世界中 |

| 投資対象資産 | 株式 |

| 投資スタイル | アクティブ型 |

| 信託報酬 | 年1.54% |

| リターン (期間) | ・1年:-3.38% ・5年:96.13% (2025年7月4日時点) |

| 取り扱っている 証券会社 | ・SBI証券 ・楽天証券 ・マネックス証券 ・松井証券 ・三菱UFJeスマート証券 など |

「セゾン資産形成の達人ファンド」は、前述の「セゾン・グローバルバランスファンド」と同じく、セゾン投信が運用するファンドです。

個別の銘柄選択に特化して長期投資を行うアクティブファンドを主な投資対象とする「ファンド・オブ・ファンズ」という方式を採用しています。

アクティブファンドは、株式などの指数(インデックス)を上回る運用成績を狙う「ハイリスク・ハイリターン」な投資を行います。

セゾン資産形成の達人ファンドはアクティブファンドでありながら、インデックスファンドよりもリスクを抑えることを目指している点が特徴的です。

世界株式に投資するアクティブファンドで、NISAの「つみたて投資枠」の対象になっている商品は10本程度と少ないなか、セゾン資産形成の達人ファンドは貴重な存在といえます。

信託報酬はやや高めですが、リスクを抑えつつ今後の世界経済発展の恩恵を受けたい人などに向いているでしょう。

9.ひふみプラス:「日本を根っこから元気にする」ために日本の成長企業(株式)に厳選投資

| 運用会社 | レオス・キャピタルワークス |

| 投資対象地域 | 主に日本 |

| 投資対象資産 | 株式 |

| 投資スタイル | アクティブ型 |

| 信託報酬 | 年1.078%以内 |

| リターン (期間) | ・1年:-4.27% ・5年:45.95% (2025年7月4日時点) |

| 取り扱っている 証券会社 | ・SBI証券 ・楽天証券 ・マネックス証券 ・松井証券 ・三菱UFJeスマート証券 など |

ひふみプラスは、日本の株式をメインに投資するアクティブファンドです。

「日本を根っこから元気にする」をコンセプトに、ファンドマネージャーが厳選した、日本の割安と判断する成長企業(株式)への長期投資を行います。

レオス・キャピタルワークス独自の銘柄選定力に定評があり、人気を集めています。

市況に応じて現金比率を高めるなど、柔軟な運用を行っている点も特徴です。

インデックスファンドに比べると信託報酬が高めですが、アクティブファンドの中では低めの水準といえます。

「せっかくならハイリターンを狙いたい」「成長しそうな日本企業に投資したい」という人に向いているでしょう。

10.ひふみワールド+(プラス):日本以外の世界各国の成長企業(株式)を厳選投資

| 運用会社 | レオス・キャピタルワークス |

| 投資対象地域 | 日本を除く世界中 |

| 投資対象資産 | 株式 |

| 投資スタイル | アクティブ型 |

| 信託報酬 | 年1.628%以内 |

| リターン (期間) | ・1年:-0.27% ・5年:111.74% (2025年7月4日時点) |

| 取り扱っている 証券会社 | ・SBI証券 ・楽天証券 ・マネックス証券 ・松井証券 ・三菱UFJeスマート証券 など |

前述の「ひふみプラス」は日本企業(株式)が中心でしたが、「ひふみワールド+(プラス)」は日本以外の世界各国の企業(株式)を投資対象とするアクティブファンドです。

コンセプトは「世界にあふれるビックリ!をみつけにいこう」で、今まで知られていなかった世界の成長企業(株式)にも積極的に厳選投資しています。

企業(株式)の成長性や割安感を重視して独自の銘柄を選ぶ点や、現金比率が柔軟に変わる点などは、ひふみプラスと同様です。

「世界中の株式で積極的に運用したい」「日本株以外に集中して投資したい」といった人に向いているでしょう。

【編集部員の体験談】実際に注目ファンドを購入してみた感想を言うよ!

本サイトの編集部員「Z(ゼット)」氏自身も、上記で紹介したファンドのいくつかを実際に購入し、数年ほど積立投資を続けています。

もともと「将来の資産形成のために、無理なく長く続けたい」と考え、以下の理由からファンドを選びました。

・幅広く分散されていて、個別の銘柄選びに悩まなくていい

・手数料が比較的安く、コスト負担を抑えやすい

・NISAやiDeCoの対象銘柄になっている(長期投資向けで、コツコツ積み立てやすい)

投資信託は1本の中で分散投資ができているため、お気に入りの1本に絞って投資してもよいと思います。

ただ、Z氏は勉強のため、似たような投資対象・投資スタイルの投資信託であってもいくつか購入して値動きの違いを見比べるなどしています。

例えば、2021年1月から積立投資を始めた「eMAXIS Slim 米国株式(S&P500)」は、2025年7月時点で76.24%と高いリターンを記録しました。

しかし正直なところ、Z氏は毎日の値動きや短期的な上げ下げはあまり気にしていません。

投資信託は「長く持ってこそ効果を発揮するもの」だからです。

普段は自動的に淡々と積み立てていくだけで、値動きを意識することも少なく、ほぼ忘れているような状態です。

ずっと「ほったらかし」でも済むのも投資信託のいいところですよね!

投資信託を選ぶときにチェックしておきたい5つの条件

最後に、実際に投資信託を選ぶときにチェックしておきたいポイントを5つ紹介します。

気になる投資信託が見つかったら、以下の条件にどれくらい当てはまっているか確認してみましょう。

なお、確認に必要な情報は、証券会社の銘柄紹介ページや、各投資信託の「目論見書(投資信託説明書)」に記載されています。

1.投資対象や運用方針が自分に合っている

まず必ず確認しておきたいのが、「どんな国・地域の」「どんな資産に」「どんな方針で」投資する投資信託なのかです。

例えば「オルカン」の場合、全世界の株式に投資して、指数と連動する値動きを目指すインデックスファンドです。

人気が高い投資信託ですが、「日本株を中心に投資したい」「値下がりリスクをできる限り抑えたい」という人が選ぶと、「こんなはずでは…」と後悔してしまうかもしれません。

投資対象や運用方針が自分の希望と合っているかを確認しましょう。

2.純資産総額が順調に増えている

純資産総額とは、そのファンドに集まっているお金の総額のことで、ファンドの規模を表す指標とされています。

純資産総額が小さい(集まっているお金が少ない)ファンドは、十分な分散投資ができない可能性があります。

純資産総額は大きければ大きいほどいいというものではありませんが、過去にどのように推移しているかはチェックしてみましょう。

純資産総額が順調に増えているなら、人気があって購入される量が増えているか、投資先がうまく値上がりしているかのどちらかで、投資に向いているという目安になります。

3.長期にわたりリターンを獲得している

投資信託のリターン(収益率)は、そのときの相場の状況に応じて変動します。

直近の一時的な値動きだけにとらわれず、5年・10年といった長期的な値動きもチェックしてみましょう。

長期の運用成績がプラスになっているファンドや、安定的に利益を出し続けているファンドを選びたいところです。

インデックスファンドであれば連動する指数、アクティブファンドなら他の類似ファンドと比べて、近いリターンが出せているか確認してみるのもおすすめです。

4.コスト(特に信託報酬)が低い

投資信託は、「購入時」「運用中」「解約時」などさまざまなタイミングでいくつものコスト(手数料)がかかることがあります。

投資信託にどんなコストがどれくらいかかるのか、必ず事前に確認しておきましょう。

同じ運用成績なら、できるだけコストが低い銘柄を選んだほうが手元に残せる金額が多くなります。

コストの中でも特に注目したいのは「信託報酬(運用管理費用)」です。

信託報酬はその投資信託を運用している間ずっとかかり続けるコストで、運用期間が長ければ長いほど最終的に大きな差につながります。

一般的にはインデックスファンドなら年0.1%以下、アクティブファンドなら年1.0%程度なら、その投資信託の信託報酬は低めの水準といえます。

投資対象や運用方針が同じ投資信託同士で比較してみると、違いがよくわかるでしょう。

5.シャープレシオが良好

「シャープレシオ」とは、投資信託においてリスクに対してどれだけ効率よく利益を出せたかを示す指標です。

シャープレシオの数値が高いほど「取ったリスクの割に高いリターンを生み出せた」ということになり、優れたファンドとみなされます。

一般的にはシャープレシオが1.0以上なら「リスクに見合ったリターンになっている」ということで良好、2.0以上だとかなり優秀だと判断できます。

投資対象や運用方針が同じ投資信託の間でシャープレシオを比較してみるのがおすすめです。

証券会社によっては、銘柄検索ページなどに、ジャープレシオを始めとする複数の投資信託のさまざまな数値を並べて比較できる機能がついていることがあります。

無料でかんたんに比較できて便利なので、一度利用してみるとよいでしょう。

【まとめ】投資信託の特徴を見極めて自分に合ったものを選ぼう

初心者が投資信託で投資する際は、「長期・分散・積立投資」を意識するのがおすすめです。

この記事で紹介した10本の投資信託は、幅広く分散投資していたり、低コストで運用されていたり、初心者にもやさしい特徴を持つ人気銘柄ばかりです。

もちろん投資なので値下がりのリスクもありますが、あらかじめ投資信託の仕組みや選び方を知っておけば、不安になりすぎることなく運用を続けられるでしょう。

まずは投資対象や運用方針が自分に合っていそうな投資信託をいくつかピックアップして、過去の運用成績やコストなどを比較するところから始めてみてはいかがでしょうか。

ぜひ「お気に入りの1本」を見つけて、将来に向けて少しずつ、長くコツコツと資産を育てていきましょう!

※本記事内で個別銘柄に言及していますが、当該銘柄を推奨するものではありません。本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

『』の口コミ

口コミ一覧