※本ページはプロモーションが含まれています

投資信託は、少額の資金からプロに運用を任せられて、初心者の方でも資産形成が始めやすい金融商品です。

しかし、投資信託で発生するリスクや手数料について知らないまま始めてしまうと、「思っていたのと違う」と後悔することも…。

この記事では、投資信託の仕組みやメリット・デメリットを初心者向けにわかりやすく解説します。

あわせて、投資信託を始めるときの手順やおすすめの証券会社や注目銘柄も具体的に紹介していきます。

「投資信託ってどんなもの?どうやって始めるの?」といった素朴な疑問を持っている人はぜひこの記事をご覧ください!

投資信託とは何?利益が出る&損する仕組みを解説

そもそも投資信託とはどのようなものなのか、ここで整理しておきましょう。

投資信託がどんな仕組みなのか、どんな場合に利益が出るのか、あるいは損をする可能性があるのか、やさしく解説します。

投資信託とは、多くの投資家から資金を集めてプロに資産運用を任せちゃう金融商品

投資信託(ファンド)は、投資・運用のプロ(ファンドマネージャー)にお任せで運用する金融商品です。

投資家(あなた)は、気に入った投資信託を選んで資金を出すだけです。

あとは、その投資信託をファンドマネージャーが、多数の投資家から集めたまとまった資金を使って、複数の投資先を選定して運用してくれます。

ファンドマネージャーの運用がうまくいけば、投資家は利益を得られる仕組みです。

ただし、投資・運用のプロといえども、ファンドマネージャーが必ずしも利益を出せるとは限らないため、投資信託が抱えるリスクも含めてきちんと理解しておくことが大切です。

投資信託で利益が出る仕組みは2パターンある

投資信託で利益を出すには、大きく分けて2つの方法があります。

・キャピタルゲイン(値上がり益):「基準価額」(投資信託の値段)が上がったときに売ることで得られる利益

・インカムゲイン(分配金):投資信託を保有している間、定期的に得られる「分配金」を受け取る

1つは「安く買って高く売る」方法です。

基準価額は運用実績などに応じて日々変動しています。

安いときに買って高いときに売れば利益が出ます。

この方法で得られる利益は「キャピタルゲイン」(値上がり益/売却益)と呼ばれます。

もう1つは「保有し続けることで収益を得る」方法です。

投資信託の中には、投資家が定期的に分配金を受け取れるものがあります。

分配金とは、投資信託の運用益の一部を投資家に還元するもので、保有しているだけで得られる利益です。

このような利益は「インカムゲイン」と呼ばれます。

ただし、近年は分配金のない投資信託が人気を集めています。

その背景には、分配金として定期的に受け取るのではなく、その分を運用に回す(再投資する)ことで運用効率を高め、将来的なキャピタルゲインを狙いやすくするという考え方があります。

投資信託で損する仕組みも2パターンある

投資信託は、常に利益が出てプラスになるとは限りません。

投資信託で損をするのは、基本的には前述の利益が出るパターンの逆です。

・キャピタルロス(値下がり損):基準価額が下がることによる損失

・インカムロス(分配金の減少・消失):分配金が出なくなったり少なくなったりしたことによる損失

当たり前のことですが「高く買って安く売る」と損失が出ます。

例えば1万円で買った投資信託が9,000円にまで下がった場合、1,000円も損していることになります。

保有している間は基準価額が下がっても実際に売却していなければ損失にはなりません(これを「含み損」といいます)が、売却時に購入時より下がっていれば損失が確定します。

また、分配金は運用状況によって変動する可能性があります。

当初より分配金が少なくなってしまうこともあるので、「ずっと定期的に入金があるから安心」とは限りません。

なお、分配金がある場合でも、運用で得た利益の還元ではなく、単に元本を取り崩して分配金としているだけのケースもあります。

ここは注意してもらいたいのですが、分配金が出ると基準価額は下がるのです。

表面的な金額だけではなく、中身(分配金がどこから出ているか)も確認する必要があります。

投資信託の3つのメリット&魅力

投資信託は初心者でも挑戦しやすい理由がいくつもあります。

ここでは次の3つのメリット&魅力を挙げて解説します。

①プロに運用を任せられる

②分散投資でリスクを抑えられる

③少額からスタートできる

メリット&魅力①:プロに運用を任せられる

前述のとおり、投資信託は投資・運用のプロであるファンドマネージャーにお任せで投資できる金融商品です。

初心者にとっては、投資先の候補となる株式や債券などを1つ1つ分析したり、組み合わせ方や配分バランスを考えたり、経済動向や国際情勢を常にチェックして対策を練ったりするのはなかなか難しいことでしょう。

しかし、投資信託であれば、こうした面倒な作業はすべてファンドマネージャーが丸ごと行ってくれます。

投資に関する知識に自信がない人や、あまり投資に時間や労力をかけられない人でも、投資信託は始めやすいといえるでしょう。

メリット&魅力②:分散投資でリスクを抑えられる

投資信託は通常、多数の投資先に資金を分けて運用を行います。

なかには、たった1つの投資信託に投資するだけで、日本を含め世界中の株式・債券・不動産などさまざまな資産にバランスよく投資できる仕組みになっている銘柄もあります。

このように、いくつもの投資先に分散して投資する「分散投資」には、投資における大幅な値下がりリスクを抑える効果があります。

例えば投資先の企業(株式銘柄)のうち1社が不調で株価が下落したとしても、残りの投資先の企業が好調ならそのマイナス分をカバーできるからです。

分散投資は金融庁でも推奨されている投資手法で、初心者には特におすすめです。

出典:金融庁「資産形成の基本:NISA特設ウェブサイト」

分散投資を自分自身でいろいろな投資先を選んで実践するのは大変ですが、投資信託ならかんたんにできます。

メリット&魅力③:少額からスタートできる

投資初心者の場合、「いきなり大金を投資に回すのはちょっと怖い」という人も少なくありません。

しかし、投資信託はわずかな金額でもスタートできるため、無理なくチャレンジできます。

例えば、ネット証券(インターネット専業の証券会社)の中には、投資信託の購入金額を100円からにしているところもあります。

さらに、お買い物で貯めたポイントなどを充当して投資信託を購入できる場合などもあり、投資信託に対する金銭的・精神的なハードルはかなり低くなっているといえます。

投資信託の3つのデメリット&リスク

投資信託はメリット&魅力が多く、投資初心者にもやさしい金融商品であることが前述で理解できたと思います。

しかし、そんな投資信託にデメリットやリスクがないわけではありません。

投資信託のマイナス面もきちんと理解しておきましょう。

①元本保証がなく損をする可能性もある

②コスト(手数料)がかかる

③短期間で大きな利益は期待しにくい

デメリット&リスク①:元本保証がなく損をする可能性もある

投資信託は、銀行の預金などと違って元本保証がありません。

投資信託のことを「初心者向けだから安心」「プロに任せるから大丈夫」と思う方もいるかもしれません。

しかし投資信託はあくまで「投資商品」なので、預けた金額が必ず全額返ってくるわけではないと理解しておきましょう。

リスクとリターンは表裏一体です。

資産が増える可能性があれば、減る可能性もあります。

基準価額は、相場の変動や景気の影響などによって変動するため下がることもあります。

ただ、投資信託ごとにリスクは異なりますし、リスクを抑えやすくする投資手法も存在します。

リスクについて正しく理解したうえで、自分に合った投資信託や運用スタイルを選ぶことが大切です。

デメリット&リスク②:コスト(手数料)がかかる

投資信託には、さまざまなコスト(手数料)がかかります。

詳しくは後述しますが、投資信託を保有している間ずっとかかり続ける「信託報酬(運用管理費用)」というコストもあります。

投資信託はファンドマネージャーといったプロたちに運用を任せるという性質上、運用や管理のためのコストが発生します。

コストがどれくらいかかるのかは投資信託ごとに異なり、なかにはそのコストの差が、最終的に手元に残る資産残高の差に直結する場合もあります。

投資信託を始める前にあらかじめ「何にどれくらいのコストがかかるのか」を確認するようにしましょう。

デメリット&リスク③:短期間で大きな利益は期待しにくい

投資信託は、基本的に中長期的に運用していくのに向いている金融商品です。

株式投資のようにリアルタイムに常に値動きしているわけではなく、基準価額は原則1日1回しか変動しません。

さらに、さまざまな投資先に分散投資することで値動きを抑えているため、一気に値上がりするケースは多くないです。

そのため、投資信託を短期間で売買して大きく稼ぐことは難しく、「すぐに大金を稼ぎたい」「数ヵ月で2倍にしたい」といった投資スタイルとは合わないでしょう。

投資信託はゆっくりじっくりコツコツと運用して増やしていくものだと考えましょう。

投資信託の始め方を手順を追って紹介

投資信託のことがわかってきたら、次は実際に投資信託を始めてみましょう。

ネット証券ならスマホ1つでかんたんに手続きができ、購入金額は100円からスタートできます。

1.ネット証券で口座を開設する

最初に証券会社の証券口座(投資用の口座)を用意します。

一般的に証券口座の開設だけでなく、証券口座の管理も無料です。

証券口座を保有していない人は、取扱本数が豊富で、かつコストが低い投資信託があるネット証券を選んで口座を開設するとよいでしょう。

NISA(ニーサ/少額投資非課税制度)やiDeCo(イデコ/個人型確定拠出年金)といった、投資に関する税制優遇制度を利用する場合は、NISA口座・iDeCo口座の開設も同時に申し込んでおくとお得にスムーズに進められますよ。

2.証券口座に入金&投資信託を購入する

続いて、投資信託を購入する前の準備として、投資に回したい資金を証券口座に入金しておきます。

銀行と証券会社と連携させて、資金移動が自動で行われるようにすることも可能です。

クレジットカードでの支払いが可能な場合もあるので、クレカ決済を希望する場合はあらかじめ用意しておきましょう。

いつでも代金の支払いができる状態になったら、次はいよいよ投資信託の購入です。

証券口座を作った証券会社の銘柄検索ページから、投資したいと思う投資信託を選んでみましょう。

各投資信託のページには、主に「買付/購入」と「積立」のボタンがあります。

1度限りの購入の場合は「買付/購入」、今後定期的に積み立てて投資していきたい場合は「積立」を選びます。

「積立」の場合、必要なのは最初の1回の手続きだけで、その後は設定した内容に合わせて毎回自動的に積立購入が行われます。

NISAを活用して投資信託を始めると有利

投資信託を始めるなら、「NISA(ニーサ/少額投資非課税制度)」の活用も検討してみましょう。

NISAとは、投資金額が一定額までなら投資で儲けた分にかかる税金が非課税になる制度です。

通常、投資信託や株式で利益を得ると20.315%の税金がかかります。

しかし、NISAを使えばその税金は0%です。

税金がかかるか、かからないかの差はかなり大きく、非課税になる分、手元に残る資産金額を増やしやすくなる点がNISAのメリットです。

NISAは2024年に制度が一新され、最大で年間360万円まで投資できるようになるなど、より拡充され使いやすくなっています。

iDeCoを活用して投資信託を始めると有利

「iDeCo(イデコ/個人型確定拠出年金)」も、投資信託をはじめ金融商品で運用するときに使える税制優遇制度です。

iDeCoはNISAよりもさらに税制優遇効果が大きいのが特徴です。

iDeCoには主に次の3つの税制メリットがあります。

1.運用で得た利益が非課税

2.掛け金(運用する金額)が全額所得控除される(=掛け金に応じて所得税や住民税が安くなる)

3.iDeCoで得た運用資産を受け取るときも大きな控除を受けられる

しかし、いつでも運用資産を引き出せるNISAと違い、iDeCoは原則60歳まで引き出せません。

これは、iDeCoが「個人型確定拠出年金」であり、老後資金として受け取ることを想定した制度だからです。

NISAとiDeCoはそれぞれ特徴が異なるので、自分に合ったほうを選ぶとよいでしょう。

投資資金に余裕があるのであれば、NISAとiDeCoの両方の制度を同時に活用することも1つの選択肢といえます。

【編集部員の体験談】実際に人気の投資信託を購入してみた!

当サイトの編集部員「Z(ゼット)氏」が実際に投資信託を購入したときの体験談レポートを見てみましょう。

この体験談レポートを読むと、Z氏が何をどう考えて、どんな手順で手続きを進めたのか、全体の流れが具体的にわかるはずです。

【1】Z氏、投資信託を選ぶ

編集部員Z氏は「将来の資産形成に役立ちそうな投資信託を購入したい!」と思っているけど、なんとなくありきたりな商品を選びたくないな…と考えていました。

どうせ購入するなら、NISAの対象となっている投資信託を選ぼうと思い、金融庁公式サイトの「つみたて投資枠対象商品届出一覧」を参考にしました。

「納める税金はできる限り少ない方がいいですよね!」とZ氏は言います。

「つみたて投資枠対象商品届出一覧」を見ると、対象商品の多くがインデックスファンドなのですが、「ありきたりな投資はしたくない!」と考えていたZ氏はアクティブファンドに挑戦することにしました。

そんな中で「フィデリティ・米国優良株・ファンド」(フィデリティ投信)は、アップルやエヌビディアなど米国優良株の約100銘柄弱に厳選投資されていて、純資産総額が順調に積み上がっており、興味深いと思ったZ氏は購入を決意しました。

「信託報酬が年1.639%とインデックスファンドと比較してだいぶ高めでしたが、『アクティブファンドだから目をつむろう、ファンドマネジャーが頑張ってくれるならそれでいいや!』と割り切りました」。

【2】Z氏、投資信託を買う

編集部員Z氏はすでに保有していたSBI証券の証券口座から、「フィデリティ・米国優良株・ファンド」を購入することにしました。

<手順1>

SBI証券サイトから投資信託の銘柄検索を行い、「フィデリティ・米国優良株・ファンド」のページにたどり着き、「買付」ボタンを押しました。

<手順2>

「目論見書」と「目論見書補完書面」を読んだ後、「上記の電子書面、及び下記の「ご注意事項」を確認し、同意します」にチェックを入れて、「同意して注文入力」ボタンを押しました。

<手順3>

「買付 注文入力」画面に遷移しました。

取引種別は「金額」、預かり区分は「NISA(成長)」、買付金額は「30,000円」、分配金受取方法は「再投資」を選択しました。

「分配金受取方法」については、長期投資を想定しており分配金も投資につぎ込みたいので、Z氏は「再投資」を選択しました。

取引パスワードを入力して「注文発注」ボタンを押します。

<手順4>

「買付 注文受付完了」画面に遷移しました。

あとは約定を待つのみです。

果たしてZ氏が投資した3万円がどうなっていくのか…。

<手順5>

「フィデリティ・米国優良株・ファンド」の購入後、2025年6月27日時点の評価損益は184円のプラスになっていました!

「素直にうれしいです。しばらく様子見をして状況によっては買い増しを考えたい」

と、Z氏の鼻息はおのずと荒くなっていました。

投資信託を始めるのにおすすめの証券口座は?

投資信託を始めるにはネット証券の証券口座で始めるのがおすすめです。

しかし、どのネット証券で口座開設をしたらよいのか迷う人も少なくないと思います。

ここではズバリ、投資信託を始めるのにおすすめのネット証券5社を紹介します。

ネット証券で投資信託を始めるべし!

前述のとおり、投資信託を始めるならネット証券(インターネット専業の証券会社)の証券口座で行うのが望ましいです。

まず、証券会社は銀行に比べて、取り扱う投資信託の数が圧倒的に多いのが特徴です。

証券会社の場合、投資信託のラインアップが豊富で、人気・注目商品の取り扱い数も多いです。

なかでもネット証券は、店舗を持つ対面型の証券会社と比較して、運営コストを抑えられており、手数料が安い傾向があります。

さらにネット証券では、投資信託の購入時手数料が無料の場合も多く、詳しくは後述しますが、信託報酬が低コストの商品も多数取り扱っています。

ネット証券では公式のサイトやアプリの情報やツールが充実しているので、スマホやパソコンに慣れた人なら手軽に取り扱えます。

SBI証券:ネット証券最大手!手数料の安さが魅力

SBI証券は、ネット証券業界トップクラスの口座開設数を誇る大手証券会社です。

SBI証券で選べる投資信託の取扱本数は「2,688本」(2025年7月時点)と業界最多クラスで、選び甲斐のある強力なラインアップを誇っています。

SBI証券が取り扱う投資信託の購入時手数料が無料であるのも注目したい点です。

三井住友カードを使って投資信託を積立投資すればポイントが貯まる点もメリットです(三井住友カードでクレカ積立)。

SBI証券の「かんたん積立 アプリ」には、簡単な質問に答えるだけでおすすめの投資信託や組み合わせ方を教えてくれる機能がついているため、初心者にやさしいアプリといえるでしょう。

楽天証券:楽天ポイントが貯まる&使える!

楽天証券は、SBI証券と並び立つ大手のネット証券会社です。

投資信託の楽天カードでの積立投資などを通して楽天ポイントを貯められるだけでなく、貯まった楽天ポイントを使って投資信託を購入することもできます(クレカ積立(楽天カードクレジット決済))。

楽天市場や楽天カードなど、楽天グループの各種サービスをよく利用する人にとって特にメリットが大きいでしょう。

取り扱うすべての投資信託の購入時手数料は無料で、「2,589本」(2025年7月時点)の中から自分に合った商品を選べます。

初心者向けのセミナーや、日本経済新聞を読める機能などを無料で利用できるため、投資に役立つ情報の収集に力を入れたい人にもおすすめです。

マネックス証券:2024年にNTTドコモと連携してメリット拡大!

マネックス証券は、米国株や中国株、IPO(新規公開株)に強いネット証券として知られています。

投資信託についても、取り扱う商品は購入時手数料無料で、「1,821本」(2025年7月時点)と数多くの中から選べます。

もともとマネックスカード(マネックス証券のクレジットカード)を使った積立投資なら、マネックスポイントとして最大1.1%が還元されるサービスがあり、人気を集めていました。

2024年にNTTドコモと連携してからは、上記のサービスに加えて、dカード(ドコモのクレジットカード)での積立投資で最大3.1%のdポイントが貯まるサービスも展開しています(dカード積立)。

「dポイントが貯まる&使える」ので、同ポイントを集めている人には特に向いているでしょう。

松井証券:創業100年超の老舗!サポート充実で安心

松井証券は今でこそ注目されているネット証券ですが、実は創業100年を超える老舗です。

日本で初めて本格的なインターネット取引を導入した証券会社だけあって、商品案内はもちろん、パソコンの操作説明にも対応する電話窓口・チャット窓口などがあり、充実したサポートが受けられる点が魅力です。

投資信託に関していえば、商品の購入時手数料は無料、取扱本数は「1,907本」(2025年7月時点)もあります。

JCBのクレジットカードを使った「クレカ積立」や、全ての銘柄において業界最高の還元率で松井証券ポイントが貯まる「最大1%貯まる投信残高ポイントサービス」などもあり、お得に利用できます。

三菱UFJeスマート証券(旧:auカブコム証券):主要ネット証券No.1の信用格付け

三菱UFJeスマート証券は、2025年2月に三菱UFJ銀行の100%子会社になり、社名は「auカブコム証券」から変更されました。

大手銀行系列であり、ネット証券トップクラスの信用格付けを誇っていることから、信用力や安定感がある証券会社といえます。

投資信託については、取扱本数は「1,800本以上」(2025年7月時点)で、購入時手数料は無料です。

三菱UFJカードやau PAYカードでのクレカ積立に対応していて、投資信託の保有残高に応じて毎月Pontaポイントが貯まるサービスも展開しています。

ちなみに、Pontaポイントを使って投資信託を購入することも可能です。

投資信託にはコストがかかる!手数料に要注意

前述の「投資信託の3つのデメリット&リスク」で触れたとおり、投資信託にはさまざまな手数料がかかります。

実際に投資信託にはどのような手数料があるのか、特に注目したい3つの手数料を確認しておきましょう。

・購入時手数料(販売手数料/申込手数料)

・信託報酬(運用管理費用)

・信託財産留保額

購入時手数料(販売手数料/申込手数料):投資信託を買うときにかかる費用

購入時手数料は、投資信託を購入するタイミングで1度だけかかる費用です。

証券会社によっては「販売手数料」や「申込手数料」という名称になっていますが、それらの内容は同じです。

購入時手数料は金融機関や投資信託ごとに異なります。

購入額の3%程度かかる場合もありますが、近年は「購入時手数料0円」を取り扱う証券会社も増えています。

前述のおすすめのネット証券5社ではいずれも購入時手数料は無料です。

ちなみに、購入時手数料0円の投資信託を「ノーロードファンド」といいます。

信託報酬(運用管理費用):保有中ずっとかかり続ける費用

信託報酬は、投資信託の手数料の中でも特に注意しておきたい費用です。

なぜなら信託報酬は運用や管理のための費用であり、一度限りではなく、その投資信託を保有している間ずっとかかり続けるものだからです。

一般的には、投資信託ごとに年0.05%~2.0%程度で設定されています。

信託財産(投資家から集まったまとまった資金)の中から差し引かれるため、投資家自身が誰かに直接支払うわけではありませんが、支払っている実感がわきにくいからこそ、よく確認しておきたいところです。

信託財産留保額:投資信託を売るときにかかる費用

信託財産留保額は、運用してきた投資信託を最終的に売却(換金)する際にかかる可能性がある費用です。

信託財産留保額は証券会社や運用会社の利益になるわけではなく、解約に伴うコスト負担を既存の投資家に転嫁しないために解約者自身が一部負担する仕組みとなっています。

実際のところ「信託財産留保額なし」の投資信託もあります。

仮に信託財産留保額が発生する場合は0.3%程度の水準になることが多く、解約時の総額から自動的に差し引かれます。

投資信託の手数料を抑えるコツ:「ノーロード」「低い信託報酬」のファンドを選ぶ

投資信託にかかる費用のうち、「購入時手数料」については、大手ネット証券を選んだりノーロードの投資信託を選んだりすれば無料になります。

「信託財産留保額」については近年は0%(なし)とする投資信託が増えています。

つまり、手数料を抑えるために特に重要なのは「信託報酬」です。

近年人気の投資信託は、信託報酬が年0.1%未満など低めに設定されているものが多いです。

ただし、信託報酬の水準は運用方針や投資対象によっても異なるため、同じタイプの投資信託をいくつかピックアップして比較してみるのがおすすめです。

証券会社の公式サイトの銘柄検索ページなどで調べてみると、かんたんにチェックできますよ。

手数料が高いファンドと低いファンド、リターンにどう差が出る?

同じ投資信託で運用実績が同じでも、手数料が違えば、最終的に手元に残る資産額が変わってきます。

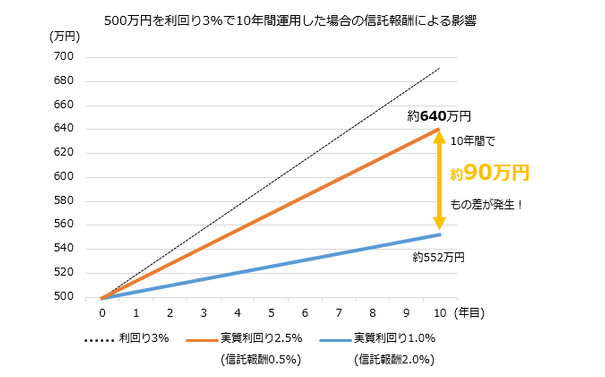

たとえば毎月1万円ずつ、年5%の利回りで20年間積み立てた場合を考えてみましょう。

投資額(元本)は240万円とします。

・信託報酬0.1%の場合 → 20年後の資産額:約406万円

・信託報酬1.5%の場合 → 20年後の資産額:約347万円

参考:金融庁「つみたてシミュレーター」

つまり、上記の例では20年後に資産額は約59万円もの差がつくことになります。

同程度のリターンであれば、信託報酬が低い投資信託のほうが有利といえるのです。

投資信託は基本的に中長期的に運用し続けるものです。

「塵も積もれば山となる」という言葉があるとおり、信託報酬は一見わずかな差に見えても、将来的には大きな違いにつながる可能性があります。

特に初心者のうちは、信託報酬の低い投資信託を選んでおくのが無難でしょう。

【初心者向け】投資信託選びに役立つ3つのチェックポイント

最後に、初心者が投資信託を選ぶ際に押さえておくとよいポイントを3つ紹介しましょう。

「投資信託の種類が多すぎて、どれにすればいいのかわからない…」という方はぜひ参考にしてください!

1.少額からの積立購入ができる投資信託を選ぼう

投資信託への投資は「大金を一気に投じる」必要はなく、「少額ずつコツコツと積み立てていく」ほうがおすすめです。

少額ずつのほうが無理なく続けやすいのも理由の1つですが、さらに「ドルコスト平均法」の効果も期待できるという理由もあります。

ドルコスト平均法とは、定期的に一定額ずつ投資していく手法のことです。

自動的に安いときにたくさん買い、高いときは少しだけ買うことになるので、平均取得単価を抑えることができます。

高値づかみ(価格が高いときにたくさん買ってしまい損失が膨らむこと)のリスクを防ぎやすいのがドルコスト平均法のメリットです。

2.ノーロードのインデックスファンドから始めるべし

初心者が最初に選ぶなら、ノーロードのインデックスファンドがおすすめです。

ノーロードとは購入時手数料無料のことで、インデックスファンドとは日経平均株価やTOPIX(東証株価指数)など特定の指数に連動した値動きを目指す投資信託をいいます。

インデックスファンドは値動きを把握しやすく、信託報酬が安い傾向があります。

前述のとおり、資産を増やしたいならなるべく手数料を抑えるのがポイントです。

値動きが怖いなら債券のみを投資対象とするインデックスファンド、値動きはあまり気にしない(積極的に増やしたい)なら株式のみを投資対象とするインデックスファンドからスタートするなど、自分のリスク許容度に応じて選べます。

■代表的なインデックスファンドの例

●eMAXIS Slim 全世界株式(オール・カントリー)(三菱UFJアセットマネジメント)

日本を含む先進国および新興国の株式市場の値動きに連動する投資成果をめざすインデックスファンド

●SBI・V・S&P500インデックス・ファンド(SBIアセットマネジメント)

米国の代表的な株価指数であるS&P500指数(配当込み、円換算ベース)に連動する投資成果をめざすインデックスファンド

●楽天・全米株式インデックス・ファンド(楽天投信投資顧問)

米国株式市場の動きをとらえることを目指して、CRSP USトータル・マーケット・インデックス(円換算ベース)に連動する投資成果を目標として運用を行うインデックスファンド

さらにチャレンジしたいならアクティブファンドも選択肢に

アクティブファンドとは、特定の指数を上回る運用実績を目指す投資信託です。

指数と連動する値動きをするインデックスファンドよりも高い成績目標を掲げているため、より高いリターンを狙いたい人向けといえます。

ただし、アクティブファンドはインデックスファンドよりも細かい分析が必要で、ファンドマネージャー(運用のプロ)の腕によるところも大きいため、コスト(信託報酬)が高くなりがちです。

運用実績や将来性を確認して納得したうえでアクティブファンドを選ぶのがおすすめです。

■代表的なアクティブファンドの例

●ひふみプラス(レオス・キャピタルワークス)

「日本を根っこから元気にする」をコンセプトに、主に日本の成長企業に投資をするファンド

●セゾン資産形成の達人ファンド(セゾン投信)

インデックスファンドよりもリスクを抑える株式のアクティブファンド

●コモンズ30ファンド(コモンズ投信)

投資の目線は30年、投資対象は原則として30銘柄程度に厳選した日本株のアクティブファンド

【まとめ】初心者が投資信託を始めるなら「低コスト」を基本

投資信託は、投資初心者に人気がある金融商品で、いつでも手軽に始められます。

1つ1つの投資先を自分で分析したり組み合わせを考えたりしなくても済み、最低100円からの少額からでも手軽に分散投資(いくつもの投資先に投資してリスクを抑える投資手法)を実践できるのがメリットです。

まずは投資信託の仕組みやコストを理解したうえで、特にネット証券が数多く取り扱う、低コスト(①ノーロード、②低い信託報酬、③信託財産留保額が無料)のインデックスファンドから始めてみることからおすすめします。

投資信託を少しずつでもコツコツ長く積み立てていくのが、長期的に成功する秘訣です。

『』の口コミ

口コミ一覧