のむラップ・ファンドの評判について検索すると、 「手数料が高い!」「リターンが物足りない!」といった、ちょっと耳の痛い評判が目につきますよね。

かと思えば、「5つもファンドがあって、どれを選べばいいんだ!」という新たな疑問の壁にぶつかる…。

投資の世界は、なぜこうも悩ませてくるのでしょうかね。

結論からいえば、のむラップ・ファンドは、リスク許容度に合わせてプロに運用をおまかせしたい人向けの投資信託のサービスです。

つまり、安定重視や攻撃重視など、個人の投資目的に合わせてファンドを選べるのが最大のウリなのです。

この記事では、そんな「のむラップ・ファンド」のネット上のリアルな評判を拾い集め、のむラップ・ファンドのメリットとデメリットを徹底的に解剖します。

さらに、あなたが5つのファンドの中から最適な1つを選ぶための、明確な判断基準をバシッと提示します。

この記事を読み終える頃には、「自分はのむラップ・ファンドを始めるべきか否か」、そして「もし、のむラップ・ファンドを始めるなら、どのファンドを選ぶべきか」が、腹落ちしてスッキリ見えているはずです。

さあ、のむラップ・ファンドの実態を一緒に丸裸にしていきましょう。

のむラップ・ファンドとは?運用会社と特徴をサクッと解説

まずは、のむラップ・ファンドが一体どんなサービスなのか、確認しておきましょう。

運用会社は野村アセットマネジメント

のむラップ・ファンドを提供しているのは、日本の金融界の巨人、野村ホールディングス傘下の野村アセットマネジメントです。

彼らが掲げるコンセプトは、「専門家による高度な資産運用を、もっと手軽に」。

本来、富裕層向けに提供されてきた「ファンドラップ」という、資産運用を丸ごとおまかせするサービスを、投資信託という形に落とし込み、多くの人が利用できるようにしたのが、のむラップ・ファンドという商品です。

そのコンセプトと野村ブランドの絶大な信頼感が市場に受け入れられた結果、なんと純資産総額で日本で最も売れているバランスファンドの地位を確立しています(2025年時点)。

みんなが買っているから安心…と思うのは少し早いですが、それだけ多くの人の心をつかんだ商品であることは間違いありません。

のむラップ・ファンドの手数料体系

さて、のむラップ・ファンドにおいて多くの口コミで叩かれるのがこの「手数料」です。

購入時に最大1.1%、信託報酬は年率約1.188〜1.518%、解約時に0.3%。

つまり「買うとき」「持っているとき」「売るとき」すべてに課金ポイントがあるわけです。

比較のために、近年人気の低コストインデックスやロボアドと並べてみましょう。

| サービス | 信託報酬 | 購入/解約手数料 |

| のむラップ・ファンド(普通型) | 年1.353% | 購入1.1%、解約0.3% |

| WealthNavi | 年1.1%(上限) | なし |

| eMAXIS Slim 全世界株式(オール・カントリー) | 年0.05775% | なし |

とくに注目すべきは信託報酬(運用管理費用)です。

例えば、人気のインデックスファンド「eMAXIS Slim 全世界株式(オール・カントリー)」の信託報酬が年率0.05775%であることを考えると、その差は約20倍以上。

この差が、長期的なリターンにどれほど大きな影響を与えるか、想像に難くないと思います…。

のむラップ・ファンドの4つの特徴

高い手数料を払ってでも人々を惹きつける、のむラップ・ファンドの特徴を4つのポイントで見ていきましょう。

特徴1:プロが運用してくれる「おまかせ投資信託」

最大の特徴は、なんといっても「おまかせ」できる手軽さです。

投資の専門家集団が、世界中の経済情勢や市場動向を分析し、最適な資産配分を考え、定期的に見直し(リバランス)まで行ってくれます。

投資家がやることは、最初にファンドを選んで、あとは寝て待つだけ(というと少し語弊がありますが)。

「投資の勉強をする時間がない」「何に投資してよいかサッパリわからない」という人にとっては、まさに渡りに船のサービスといえるでしょう。

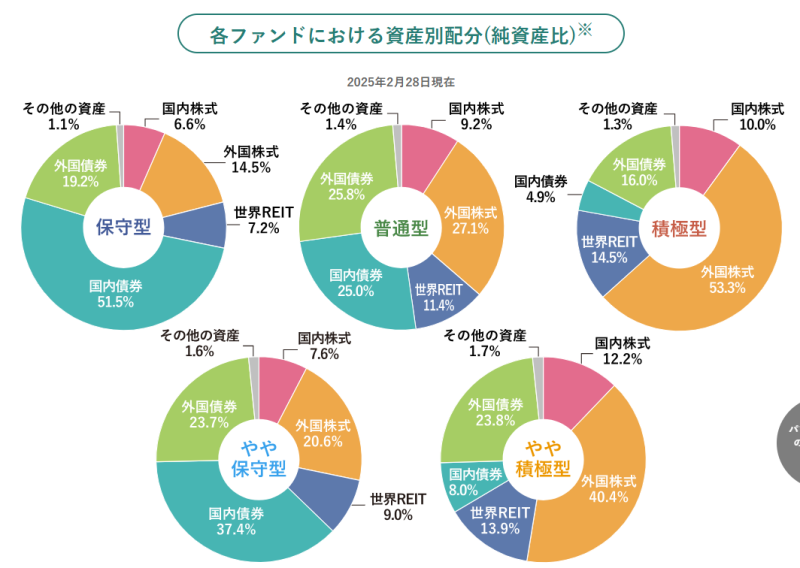

なお、投資対象は下記のとおりです。

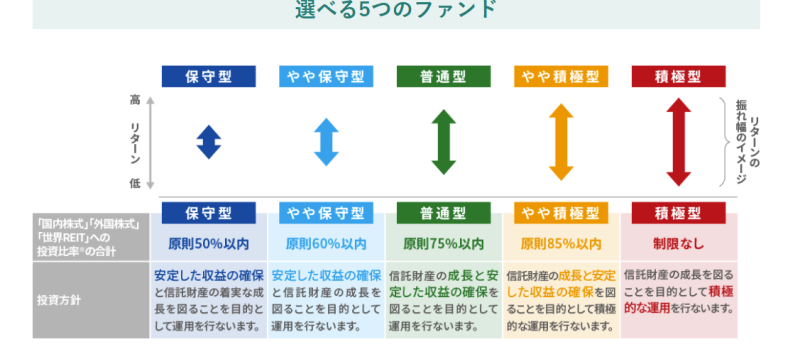

特徴2:運用スタイルから5つのファンドから選べる

のむラップ・ファンドは、投資家のリスクに対する考え方(リスク許容度)に合わせて、5つの異なる運用スタイルのファンドを用意しています。

- 保守型:安定性を最優先。債券を中心にリスクを極力抑えた運用

- やや保守型:安定性を重視しつつ、少しだけリターンも狙う

- 普通型:安定とリターンのバランスを取った、中間のスタイル

- やや積極型:リターンを重視しつつ、ある程度のリスクは許容する

- 積極型:リスクをおそれず、積極的に高いリターンを追求する

この選択肢の多さが、「自分に合った運用をしたい」というニーズに応え、多くの人に選ばれる理由の1つになっています。

特徴3:1万円から始められる手軽さ

本来の「ファンドラップ」サービスが数百万円単位の資金を必要とするのに対し、のむラップ・ファンドは1万円という少額から始めることができます。

この手軽さが、富裕層だけでなく、幅広い層の投資家への門戸を開いています。

特徴4:新NISAで非課税運用ができる

2024年から始まった新しいNISA制度。のむラップ・ファンドは、この新NISAの「成長投資枠」を利用して購入ができます。

NISA口座内で得られた利益には税金がかからないため、これは非常に大きなメリットです。

手数料は高いけれど、せめて税金だけは勘弁してほしい…という願いを叶えてくれます。

のむラップ・ファンドのリアルな評判・口コミを徹底調査

さて、ここからはネット上に漂う、のむラップ・ファンドに対する投資家たちの生の声を見ていきましょう。

称賛と不満が渦巻く、リアルな評判をお届けします。

良い評判・口コミとそこからわかるメリット(魅力)

まずはポジティブな意見からご紹介します。

高い手数料を払ってでも「のむラップで良かった」と感じる人たちは、どこに魅力を感じているのでしょうか。

日本株比率が高めのアクティブファンドとしてなら、十分検討していると評価があります。

インデックスファンドでは得られない動きを評価されている印象です。

初心者や忙しい投資家からは手間いらずの手軽さが好評です。

「設定して放置できるのがラク」という口コミは多く、忙しい人にとっては救いになっているようです。

運用が参考になるという意見があります。

自分の投資スタイルにヒントを与えてくれるという声もあります。

まとめると、「お金(手数料)で時間と安心を買う」という価値観に合致する人にとっては、非常に満足度の高く、メリットのある商品だといえそうです。

悪い評判・口コミとそこからわかるデメリット(注意点)

一方で、手厳しい意見も少なくありません。

むしろ、こちらの意見の方がSNSでは目立つかもしれません。

「手数料が高い」という意見が最大の批判ポイントです。

低コストインデックス派からすると「なぜこんなに払うの?」という声が絶えません。

魅力を感じないという声もあります。

パフォーマンスが平均程度だと、なおさら高い手数料がネックになります。

なぜ売れているのかわからないと疑問を持つ方も少なくありません。

「ブランド力と販売力で売れているだけでは?」という穿った見方をする方もいます。

批判的な意見の核心は、やはりコストパフォーマンスの悪さに集約されます。

要するに、「これに投資するなら、自分で低コストのインデックスファンドを買った方がマシでは?」という意見が多いです。

「投資の目的は、あくまでリターンを最大化すること」と考える、コストにシビアな投資家たちの本音といえるでしょう。

【5種類】のむラップ・ファンドを徹底比較|あなたに合うのはどれ?

では、もしあなたが「のむラップ・ファンドをやってみよう」と決めた場合、どのファンドを選べばよいのでしょうか?

ここでは5つのファンドを比較し、あなたに最適な選択肢を探っていきます。

まずは、代表的な3つの型(積極型・普通型・保守型)の主な特徴を比較してみましょう。

| 保守型 | 普通型 | 積極型 | |

| 運用方針 | 安定性最優先 | 安定と収益性のバランスを重視 | 収益性を最優先 |

| 主な投資対象 | 国内外の債券が中心 | 債券と株式・REITをバランス良く | 国内外の株式・REITが中心 |

| 期待リターン | 低い | 中程度 | 高い |

| リスク | 低い | 中程度 | 高い |

| 信託報酬(年率) | 1.188% | 1.353% | 1.518% |

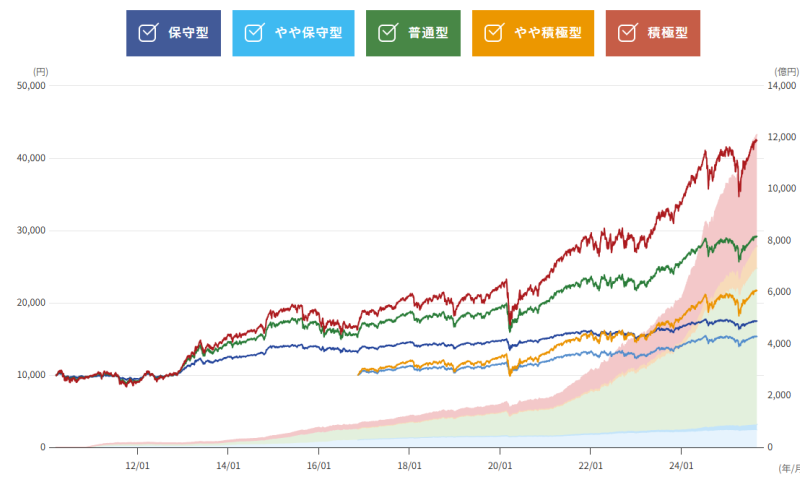

運用実績で比較

百聞は一見に如かずです。過去の運用実績を見てみましょう。

リスクを取れば取るほどリターンが高くなる傾向がはっきりと見て取れます(※期間:2010年3月15日(設定日)~2025年9月1日)。

それぞれのファンドの3年間の騰落率は次のようになります。

| ファンド名 | 騰落率 |

| 保守型 | 9.1% |

| やや保守型 | 16.2% |

| 普通型 | 24.2% |

| やや積極型 | 37.1% |

| 積極型 | 44.5% |

上記のとおり、積極型のパフォーマンスが一番です。

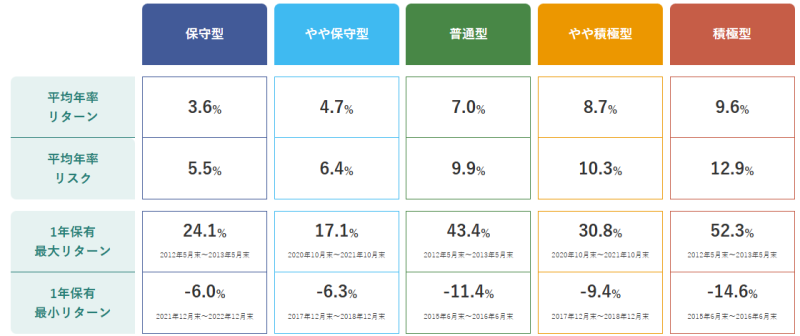

続いて、「平均年率リターン・リスク」と「1年保有の最大・最少リターン」を見ていきましょう。

ファンドによってリターンが違うのは、ポートフォリオの構成が異なるからです。

株式のような値動きの大きめな資産の比率が高いほど、パフォーマンスは上がる可能性があります。

それに対して、守りの資産である債券の比率が高いとパフォーマンスは下がりやすいです。

では、株式の比率が高ければよいのかといいますと、そうすると下落幅も大きくなるわけで、それだと「心臓に悪い…」という方もいます。

そのため、5つのファンドが選べるようになっているんですね。

毎月3万円の積立シミュレーションで比較

のむラップ・ファンドを公式サイトの積立シミュレーションで比較してみました。

条件は下記のとおりです。

- 積立期間:5年間(2020年9月~2025年8月)

- 積立金額:3万円

- 積立金額合計:180万円

| ファンド名 | 積立評価額 | 騰落率 |

| 保守型 | 194万2,162円 | +7.9% |

| やや保守型 | 205万3,976円 | +14.1% |

| 普通型 | 218万1,199円 | +21.2% |

| やや積極型 | 237万1,594円 | +31.8% |

| 積極型 | 248万3,158円 | +38.0% |

当然、積極型が一番になるわけですが、実際に具体的な金額がクリアになったことで、ファンド選びがしやすくなったのではないでしょうか。

自分自身でも、想定している積立金額に合わせて公式サイトのシミュレーションを活用してみることをおすすめします。

結論:どのファンドがおすすめなのか?

最終的にどのファンドを選ぶべきなのか?

それは、あなたが投資における「値動きのブレ」をどれだけ許容できるかにかかっています。

とにかく安定重視なら「保守型」「やや保守型」

「元本が減るのは絶対に耐えられない」「ハラハラドキドキするのは心臓に悪い」というあなたは、「保守型」か「やや保守型」を選ぶとよいでしょう。

大きなリターンは期待できませんが、その分、市場が荒れたときの下落も限定的です。

預金よりは少しでも増やしたい、というニーズに応えてくれます。

バランス重視で行きたいなら「普通型」

「リスクは取りたくないけど、リターンもそれなりに欲しい…」。

そんなあなたには、「普通型」がおすすめです。

まさに「ザ・中間」のバランスの取れた運用を目指します。

迷ったらコレ、という選択肢ですが、良くも悪くも中途半端な結果になりやすいことは覚悟しておきましょう。

積極的にリターンを狙うなら「やや積極型」「積極型」

「多少のリスクは覚悟の上。どうせやるなら積極的にリターンを狙いたい!」という血気盛んなあなたは、「やや積極型」か「積極型」に挑戦する価値があります。

とくに「積極型」は過去の運用実績も良好です。

ただし、市場が下落する局面では、他のコースよりも大きく資産が目減りするリスクも…。

そのジェットコースターを楽しめる精神力があるかどうかが問われます。

【まとめ】のむラップ・ファンドはリスクに合わせた運用が得意な投資信託のサービス

のむラップ・ファンドは、手間をかけずに自分のリスクに合った投資ができる「おまかせ投資信託」です。

高い手数料は確かにデメリットですが、「面倒を避けたい」「野村ブランドの安心感を買いたい」という人にとっては選択肢の1つとなるでしょう。

5つのファンド選びの基本は「リスク許容度」です。

公式サイトの「投資スタイル診断」も活用しつつ、「値下りを限定して運用したい」「積極的にリターンを狙いたい」など、自分の正直な気持ちと相談しながら決めてください。

結局のところ、のむラップ・ファンドは「投資に時間も心も割きたくないけど、そこそこリターンも欲しい」という欲張りな人向けのサービスといえます。

『のむラップ・ファンド』の口コミ

口コミ一覧