「トラノコって、本当に儲かるの?」

「実際のトラノコ利用者の評判はどうなんだろう?」

トラノコについて調べるとき、誰もが気になるのはこの2点ではないでしょうか。

結論からいえば、トラノコは「投資の習慣を作れる優れたツール」ですが、「儲けを追求するために最適なツール」ではありません。

なぜそんな結論になるのでしょうか?

この記事では、トラノコの利用者の評判や実際の運用成績、競合他社との比較などをもとに徹底解説します。

本記事を最後まで読めば、トラノコというおつり投資アプリの価値がクリアになります。

「トラノコって結局アリなの?ナシなの?」という問いに、スッキリ答えが出るはずです。

そもそも「トラノコ」とは?運営会社と特徴をサクッと解説

まずはトラノコの基本情報から紹介します。

トラノコがどんなサービスなのか、その正体を明らかにしましょう。

運営会社はTORANOTEC投信投資顧問株式会社

トラノコを運営しているのは、「TORANOTEC投信投資顧問株式会社」という会社です。

会社概要は下記のとおりです。

| 商号 | TORANOTEC投信投資顧問株式会社 |

| 代表取締役 | ジャスティン・バロック |

| 設立年月日 | 1998年7月18日 |

| 所在地 | 東京都港区虎ノ門4-3-1 城山トラストタワー36階 |

| 資本金 | 1億円 |

| 登録番号 | 金融商品取引業者 関東財務局長(金商)第384号 |

金融庁に登録されている正規の投資サービスであり、セブン銀行やニッセイ・キャピタルといった名だたる大企業が出資しています。

そのため、トラノコは決して怪しいアプリではないのでご安心ください。

月額サービス利用料と手数料体系

トラノコの料金体系は非常にシンプルです。

- 月額サービス利用料:390円(税込)

- ファンドの運用報酬(信託報酬):年率0.33%(税込)

- 出金手数料:300円(税込)

注目すべきは、毎月固定でかかる390円のサービス利用料です。

投資額が1,000円だろうと100万円だろうと、一律でこの料金が徴収されます。

この仕組みが、後々解説しているトラノコの評判を二分する最大の火種となるのです。

なお、月額サービス利用料は3ヵ月間無料です。

また、「トラノコ学割」という22歳以下の学生は月額サービスが無料になるという、若者への優しさ(あるいは囲い込み戦略?)も見られます。

コツコツ少額長期投資を実現する4つの特徴

トラノコのおもな特徴をまとめると下記の4つです。

- 特徴1:毎日のおつりが投資資金に変えられる

- 特徴2:投資のプロが運用してくれる

- 特徴3:現金以外も投資に回せる

- 特徴4:NISAでも運用できる

特徴1:毎日のおつりが投資資金に変えられる

これがトラノコの代名詞ともいえる機能です。

クレジットカードや電子マネーの利用履歴と連携し、あらかじめ設定した単位で支払ったと仮定した際の「計算上のおつり」を自動で算出し、投資資金に回してくれます。

勝手に積立投資の環境を構築できる仕組みですので、ズボラな方でも継続しやすくなっています。

特徴2:投資のプロが運用してくれる

トラノコの利用者はただ、おつりをチャリンチャリンと貯金箱に入れる感覚でいるだけ。

そのお金をどうやって運用するかは、すべて運営会社のプロフェッショナルが担ってくれます。

投資先のファンドは、後述するリスク許容度に応じた3種類から選ぶだけです。

銘柄選定や市場分析といった、初心者が頭を抱える面倒な作業は一切不要なので、これは楽チンですね。

特徴3:現金以外も投資に回せる

トラノコは、おつりだけでなく、nanacoポイントや小田急ポイント、ANAのマイルなど、提携先のポイントも投資資金にできます。

さらに、アプリ内で動画を見たり、アンケートに答えたり、指定の歩数を歩いたりすることで貯まる「トラノコポイント」も1ポイント=1円で投資可能です。

もはや「生きているだけで投資ができる」といっても過言ではないかもしれません。

特徴4:NISAでも運用できる

2024年から始まった新しいNISA(成長投資枠)にも、「トラノコNISA」という形で対応しています。

非課税の恩恵を受けながら、おつりでコツコツ投資ができるのは大きなメリットといえるでしょう。

ただし、トラノコでNISA口座を開設すると、他の金融機関ではその年、NISA口座を開けなくなるのでご注意ください。

【トラノコの評判】利用者の声はなぜ賛否両論なのか?

さて、トラノコの概要を理解したところで、いよいよ核心である「トラノコの評判」に切り込んでいきましょう。

結論は賛否両論です。

なぜトラノコは意見が分かれているのでしょうか?

肯定的な評判:とにかく手軽

トラノコを絶賛する声の多くは、その圧倒的な「手軽さ」に集中しています。

投資知識ゼロでもアプリを入れ、軽く設定するだけでスタートできるという、そんな楽チンなところが評価されています。

また、手軽なだけでなく、きちんと利益が出ている点も高評価の理由でしょう。

否定的な評判①:手数料が高すぎて話にならない!

利用者から多く聞こえてくる悲鳴はこれです。

とくに少額の投資家にとっては「毎月の手数料で利益が吹っ飛ぶ」という声が目立ちます。

この批判は、極めて真っ当です。

投資額が少ない初期段階では、この固定手数料が致命的なダメージを与えます。

この構造的な欠陥については、後ほど数字を使って徹底的に、そして情け容赦なく解剖していきます。

否定的な評判②:パフォーマンスがイマイチ

利益は出ているものの、パフォーマンスがイマイチという声が多数あります。

これには以下のような理由が考えられるでしょう。

- 高い手数料によって利益が削られている

- バランスファンドなのでリターンはそこそこしかならない

トラノコは手数料が高いですし、複数の資産に分散投資するバランスファンドです。

そのため、低コストで株式100%に投資する「eMAXIS Slim 全世界株式(オール・カントリー)」などのインデックスファンドより稼ぎにくくなっています。

こうしたことから、「素直にインデックスファンドを選ぶのがよいのでは?」という声も多いです。

トラノコは儲かる?気になる運用実績と利回りを分析

では実際のところ、トラノコの運用パフォーマンスはどの程度なのでしょうか。

感情論ではなく、しっかりデータで見ていきましょう。

トラノコファンドの運用実績

トラノコでは、リスク許容度に応じて以下の3つのファンドから投資先を選びます。

- 小トラ(安定重視):債券の比率が高く、価格変動リスクを抑えたい人向け

- 中トラ(バランス重視):株式と債券をバランス良く組み合わせ、安定とリターンの両方を狙う

- 大トラ(リターン重視):株式の比率が高く、積極的にリターンを追求したい人向け

それぞれのパフォーマンスは次のとおり(2025年8月時点)。

| 小トラ | 中トラ | 大トラ | |

| 1年 | 4.04% | 6.31% | 8.78% |

| 3年 | 8.38% | 18.66% | 30.36% |

| 5年 | 9.73% | 25.42% | 54.34% |

数字だけ見れば「悪くないかも?」と思えるかもしれません。

とくに「大トラ」は優秀に見えます。

ただし、インデックスファンドと比較すると劣後しているため、「リターンが低い」という批判も頷けるところです。

| eMAXIS Slim 全世界株式 (オール・カントリー) | eMAXIS Slim 米国株式 (S&P500) | |

| 1年 | 18.15% | 17.36% |

| 3年 | 67.45% | 70.89% |

| 5年 | 144.63% | 170.62% |

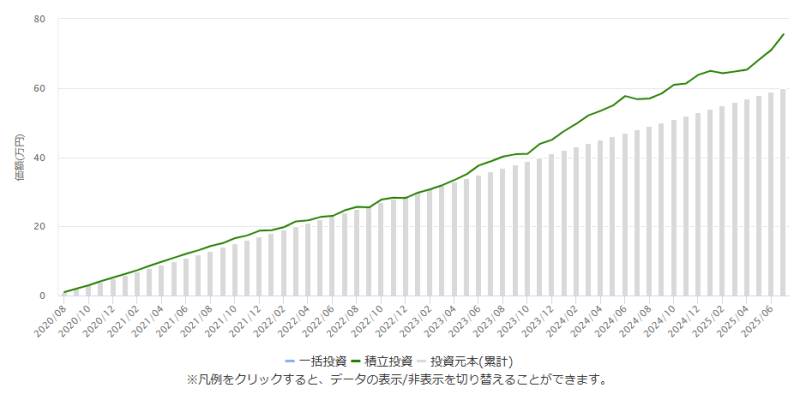

シミュレーション:毎月1万円のおつり投資を続けたら?

トラノコの3つのファンド(小トラ・中トラ・大トラ)を以下の条件で積立投資のシミュレーションしてみました。

- 期間:5年(2020年8月~2025年7月)

- 分配金:再投資

- 初期投資額:0円

- 毎月投資額:1万円

- 合計投資額:60万円

結果は次のとおりです。

| 評価額 | 騰落率 | |

| 小トラ | 64万5,820円 | +7.64% |

| 中トラ | 69万2,802円 | +15.47% |

| 大トラ | 75万5,501円 | +25.92% |

悪くはないですが、前述したとおり、インデックスファンドに投資したほうが増えたわけです。

貯金よりはマシですが本格的な資産形成にはちょっと頼りないですね。

なお、大トラの資産推移をグラフにしたものは以下になります。

トラノコは手数料負け確実?実質コストがやばい件

ここからは、トラノコが抱える最大のアキレス腱、「手数料」の問題をメスで切り刻んでいきましょう。

なぜ「手数料負け確実」とまでいわれるのか、その衝撃的な実態をご覧ください。

【衝撃】資産5万円の場合、実質コスト率は年率約9.69%

トラノコの手数料は、月額390円の固定費と、年率0.33%の信託報酬の2階建てです。

この構造が、少額の投資家にとってどれほど残酷な結果をもたらすか、具体的な数字で見てみましょう。

仮に、トラノコ口座の資産残高が5万円だったとします。

- 年間サービス利用料:390円 × 12ヶ月 = 4,680円

- 年間信託報酬:50,000円 × 0.33% = 165円

- 年間合計コスト:4,680円 + 165円 = 4,845円

これを、資産残高5万円に対する比率で計算すると…

実質コスト率 = 4,845円 ÷ 50,000円 = 9.69%

実質コスト率は年率9.69%です。

冗談のような数字ですが、これが現実です。

つまり利回り10%を出してもトントンという鬼仕様。初心者の夢を現実に叩き落とす計算です。

損益分岐点はどこ?→資産残高「40万円」が1つの目安

では、この地獄のような手数料構造から抜け出すには、一体いくらの資産が必要なのでしょうか?

資産残高ごとの実質コストを見てみましょう。

| 資産残高 | 年間合計コスト | 実質コスト率(年率) |

| 5万円 | 4,845円 | 9.69% |

| 10万円 | 5,010円 | 5.01% |

| 20万円 | 5,340円 | 2.67% |

| 30万円 | 5,670円 | 1.89% |

| 40万円 | 6,000円 | 1.50% |

| 50万円 | 6,330円 | 1.27% |

| 100万円 | 7,980円 | 0.80% |

この表が示すとおり、資産残高が40万円を超えたあたりで、ようやく実質コストが年率1.50%となり、一般的なロボアドバイザーサービス(年率1%前後)と戦える水準に近づいてきます。

しかし、ここで重大な矛盾に気づきませんか?

トラノコは「毎日のおつり」という、まさに少額投資を前提としたサービスです。

それなのに、「まとまった資産がないと話にならない」という構造になっているのです。

この根本的な矛盾こそが、トラノコが抱える最大の罪であり、多くの批判が集まる元凶といえるでしょう。

トラノコVSマメタス、THEO+ docomo【主要おつり投資サービスとの比較】

「おつり投資」というジャンルには、他にもライバルが存在します。

それらライバルのサービスと比較することで、トラノコの立ち位置がより明確になります。

| トラノコ | マメタス (WealthNavi) | THEO+ docomo | |

| 基本コンセプト | おつり投資 | おつり投資 (ロボアドへの入金) | おつり投資 (ロボアドへの入金) |

| 投資対象 | 国内外ETF (ファンド選択可) | 主に海外ETF | 主に海外ETF |

| サービス手数料 | 月額390円 (固定) | なし | なし |

| 運用手数料 | 年率0.33% | 年率 約1.1% (預かり資産による) | 年率 約1.1% (預かり資産による) |

| 最低投資額 | 5円 | 1万円 (THEOの最低額) | 1万円 |

| 出金手数料 | 300円 | 無料 | 無料 |

| 強み | ・習慣形成 ・ポイント連携 | ・本格的な ロボアドに直結 | ・dポイント連携 ・ESG投資 |

もっとも大きな違いはコストですね。

マメタスやTHEO+ docomoは、月額固定費がかからない代わりに、本体であるロボアドバイザーの料率制手数料(年率約1.1%)が適用されます。

どちらが良いかは、あなたの資産額次第です。

- 資産が少ないうち(〜30万円くらい):月額固定費のないマメタスやTHEO+ docomoの方が有利

- 資産が多くなってくると(40万円〜):料率が低いトラノコの方が有利になる逆転現象が起こる

また、おつり投資という意味では連携サービスの多い、トラノコが優れている印象です。

そのため、コツコツとおつり投資をしたい方にはトラノコのほうが便利かもしれません。

【まとめ】トラノコはどんな人におすすめ?

トラノコは、忙しい現代人が無理なく資産形成の世界に足を踏み入れるための「出発点」としては非常に優れています。

よって、下記のような人におすすめできます。

- 投資を始めたいが何から手をつけていいか全くわからない人

- 計画的な貯金が超苦手な人

- リターンよりも「習慣化」を最優先したい人

始めやすさは抜群ですが、長期的に行うと手数料で赤字になりかねません。

トラノコで投資習慣が身についたら、次はネット証券などの低コストなサービスへ「卒業」するのが王道といえます。

『トラノコ | 長期分散投資アプリ』の口コミ

口コミ一覧