「THEO(テオ)は全部おまかせって言うけど、手数料が高いって噂も聞くし、ぶっちゃけどうなの?」

THEOに関しての淡い期待と、拭いきれない疑念。わかります、その気持ち。完全放置で確実に儲かるなんて投資話は存在するわけありませんからね。

結論からいえば、THEOは「長期的な視点で、手間をかけずに世界経済の成長に乗りたい人」に向く資産運用サービスです。

では、なぜそう言えるのか?

この記事ではその理由を、利用者の本音ダダ漏れの評判、リアルな運用実績、そして競合という名の宿敵とのガチンコ比較を通じて掘り下げていきます。

最後まで読めば、THEOという船に乗るべきか、あるいは「やっぱ自分で漕ぎますわ」と見送るべきか、ハッキリと見えてくるはずです。

THEO(テオ)とはどんな資産運用サービス(ロボアド)なのか?

THEO(テオ)は、世界中の株や債券などにいい感じに分散投資してくれるロボアドバイザー(ロボアド)です。

まず、そのTHEOについて解説していきます。

THEOの基本情報(運営会社・手数料・最低投資額)

THEOの提供元は「株式会社お金のデザイン」。基本スペックを表は以下のとおりです。

| 運営会社 | 株式会社お金のデザイン |

| 手数料 | 預かり資産の年率最大1.10%(税込) |

| 最低投資額 | 10万円(+なら1万円) |

| 投資対象 | 世界約70の国・地域の20,000銘柄以上(ETF経由) |

| リバランス | 毎月 |

| NISA対応 | 一部対応 |

預かり資産の年率最大1.10%で分散投資ができ、面倒な運用もすべてお任せできるというサービスです。

2025年からは新NISAにも対応しています。

ただし、後述していますが、限定的で使いにくいと感じてしまうかもしれません。

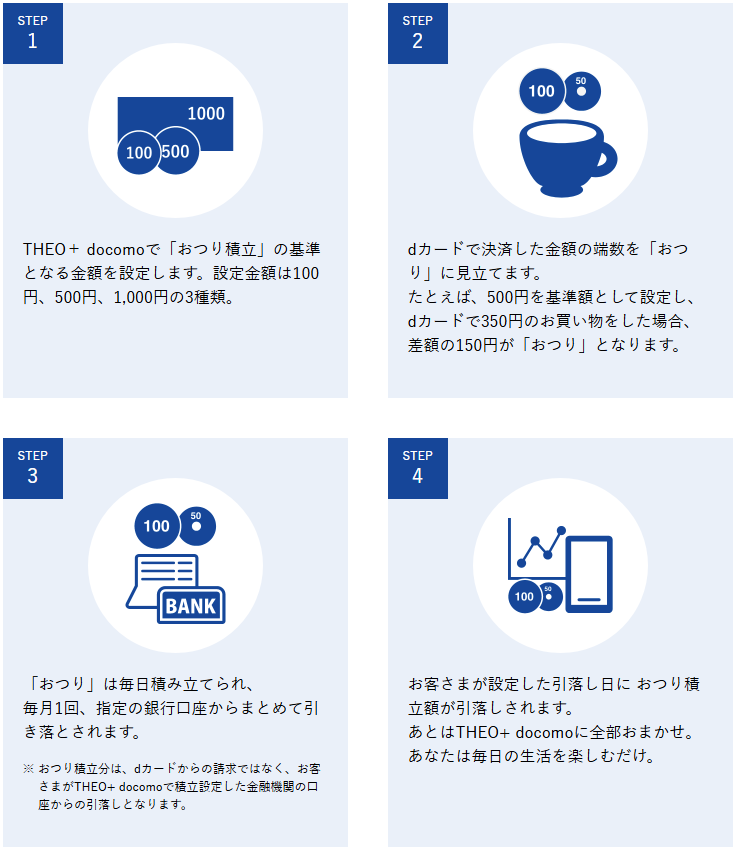

THEO+ docomoとの違い【おつり投資】

THEOには、NTTドコモと手を組んだ「THEO+ docomo」という兄弟分がいます。

通常のTHEOとの違いは以下のとおりです。

| THEO | THEO+ docomo | |

| 基本機能 | 同じ | 同じ |

| 最低投資額 | 10万円 | 1万円 |

| dポイント連携 | なし | あり (運用額に応じて貯まる・ポイントで投資できる) |

| おつり積立 | なし | あり (dカードの利用額の端数を自動で積立) |

| 手数料割引 | 資産額に応じた割引のみ | dカード GOLD等の条件達成でさらに割引の可能性 |

大きな違いは、dポイントとの連携、これに尽きます。

THEO+ docomoは、運用しているだけでdポイントが貯まり、そのポイントでさらに投資が可能です。

さらに「おつり投資」に注目です。

こちらは、dカード決済の端数を「おつり」として扱え、自動的に積立にまわすことができます。

まさに「dポイント経済圏の永久機関」。

資産運用しながらdポイントが貯まるため、ドコモユーザーにはメリットがあります。

また、THEO+ docomoは初期投資額が1万円からですので、始めるためのハードルが低くなっています。

特徴は「分散投資」×「オーダーメイド」×「自動調整」

THEOが自慢する特徴は、以下の3つです。

- 徹底的な分散投資:約30種類のETFで世界中に分散投資

- オーダーメイドの資産配分:5つの質問で231通りから最適なポートフォリオを提案

- 全自動のメンテナンス:資産配分やリスク調整も全自動

年齢や年収、金融資産額などに合わせて231通りの配分パターンから最適なポートフォリオを提案。

月1回のリバランスや、銘柄の入れ替えも自動で行ってくれます。

人間の出番は、ほぼ「入金するだけ」。便利すぎて投資知識が育たない、という皮肉な声も聞こえてきそうです。

では、THEOの利用者たちは本当に満足しているのでしょうか? その本音を覗いてみましょう。

THEO(テオ)のリアルな評判・口コミを徹底分析!

どんなサービスにも、光と影があります。

ここでは、SNSに投稿された利用者の生々しい声から、THEO(テオ)のメリット・デメリットを丸裸にしていきます。

良い評判からわかったメリット

THEOを評価する声は以下のようなものが多かったです。

- 長期的なパフォーマンスの良さ

- 手軽さや利便性

長期的には安定した利益が期待できる

数年にわたってコツコツ続けた結果、しっかりとプラスのリターンを享受している方々が確かに存在します。

こうした口コミが多数あるのは、THEOの「長期・積立・分散」という王道の投資戦略が、近年の世界的な株高の波にうまく乗れた結果といえるでしょう。

短期的な上げ下げに一喜一憂せず、どっしりと構えておけば、利益が出るサービスなのは間違いないようです。

高い手数料も許容できる手軽さや利便性

手数料以上の価値を感じて使用しているユーザーも多いようです。

THEOを語る上で避けては通れない「手数料は高いけど…」という枕詞。

それでもなおTHEOを使い続けるのは、その「何もしなくていい」という価値に、手数料分の金額を支払う価値があると考えているからでしょう。

投資の面倒を丸ごと任せて時間を買えるサービス。それがTHEOの魅力といえそうです。

手数料はそのサブスク料金と考えて使用しているのでしょうね。

悪い評判からわかったデメリット

THEOのネガティブな口コミは下記のようなものが中心でした。

- 手数料が高い

- 新NISA対応の不満

年率1%の手数料は高め

直球ど真ん中の批判。「手数料が高い」。その一言に尽きます。

THEOの手数料は、預かり資産の年率最大1.10%。

年率1.10%という数字だけ見ると、「たった1%か」と思うかもしれません。

しかし、現在は年率0.1%程度のインデックスファンドが主流です。

| ファンド名 | 手数料(信託報酬) |

| THEO | 預かり資産の年率最大1.10% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 年率0.05775%以内 |

| eMAXIS Slim 米国株式(S&P500) | 年率0.08140%以内 |

そのため、10倍以上のTHEOの手数料は高いといわれるのも無理もないでしょう。

新NISA対応は限定的

新NISAの対応に関して、THEOに対する不満の声があります。

新NISAは、年間360万円までの投資で得た利益が生涯にわたって非課税になるという、国が用意してくれた最高の「ボーナスステージ」です。

投資家なら、これを使わない手はありません。

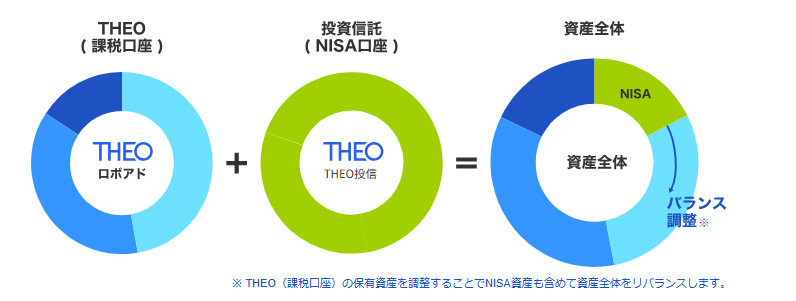

一応、THEOも新NISAに対応してはいます。

しかし、「THEOグロース・AIファンド」という投資信託を課税口座と合わせて運用できるという限定的なものです(NISA調整機能)。

さらに、このNISA調整機能に対応しているのは、「SMBC日興証券」と「マネックス証券」の2社のみ。

これでは、NISAの恩恵を受けたい層から不満が出るのも当然でしょう。

THEO(テオ)の実力は?気になる運用実績を公開

さて、THEO(テオ)の評判はこのくらいにして、肝心の実績、つまり「で、結局どれくらい増えるの?」という点を見ていきましょう。

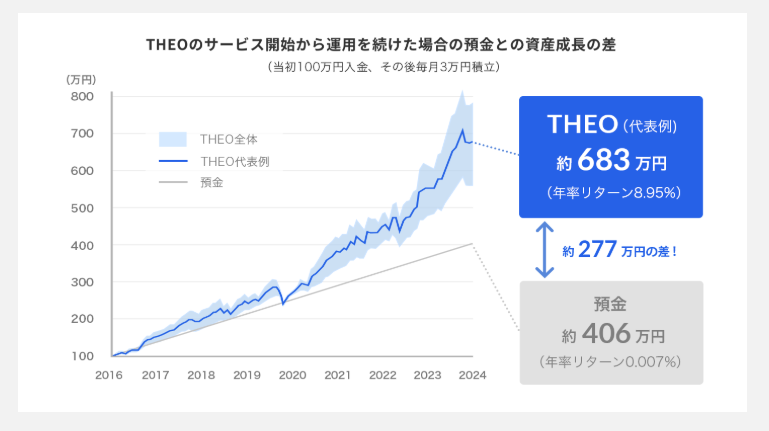

【公式データ】サービス開始以来の運用実績

THEOの公式サイトでは、サービス開始(2016年3月)からのパフォーマンスが公開されています。

これを見ると右肩上がりのグラフを描いています。

注目すべきは、コロナショックのような市場の暴落時でも、グローバルな分散投資のおかげで下落幅が抑えられ、その後の回復も力強い点です。

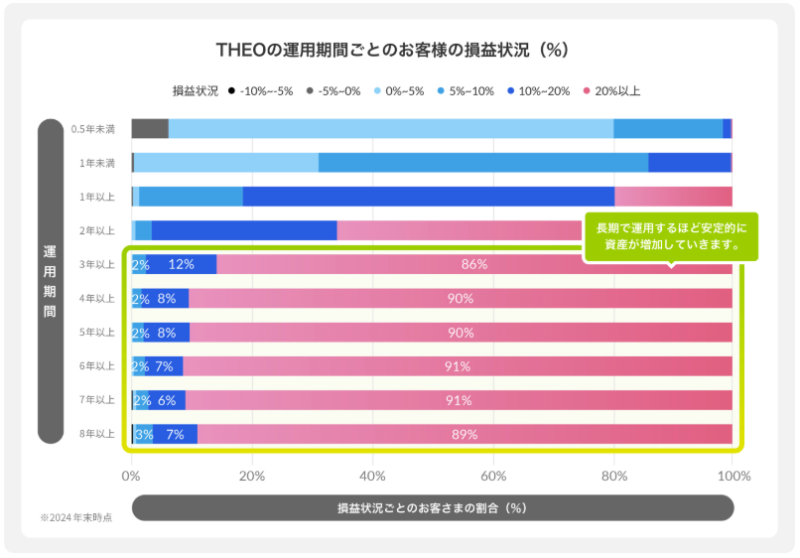

また、THEOは「3年以上運用を継続した人の9割以上がプラス収益」というデータを強調。

これは、「短期的な値動きにビビって売らなければ、だいたいの人は勝てるよ」というメッセージです。

この数年の世界的な金融緩和と株高相場を考えれば、当然の結果ともいえますが、それでも実績は実績です。

【利用者の本音】SNSや口コミサイトから見る運用実績

公式データは、いわばモデルルームのようなもの。もっとリアルな、生活感のある実績を見てみましょう。

やはり、良い時期に始めた人は、かなりの好リターンを叩き出しています。

これはもう、本人の努力というよりは、「相場のおかげ」という要因もありますが、その波に乗れたのはTHEOのおかげでしょう。

中にはインデックスファンド以上の成果をあげている方もいますので、少なくとも過去においてTHEOは優秀だったといえます。

結論:THEOは短期で儲ける資産運用サービスではない

ここまでのTHEOの評判と実績をまとめると、結論が見えてきます。

- 投資のことなんて、できれば考えたくない

- 10年後、20年後に、銀行預金より少しでも増えていれば御の字

そう考える人が、世界経済の平均的な成長の恩恵を、手間をかけずに享受するためのツールといえそうです。

派手さはないかもしれませんが、堅実。それがTHEOの実力といえるでしょう。

【THEO(テオ)VSウェルスナビ】人気ロボアドを比較してみた!

THEO(テオ)を語る上で、避けて通れないのが最大のライバル、「ウェルスナビ(WealthNavi)」の存在です。

この両者、一体どちらに軍配が上がるのでしょうか?

まずはTHEOとウェルスナビの比較表をご覧ください。

| THEO (テオ) | ウェルスナビ (WealthNavi) | 勝者はどっち? | |

| 手数料 | 年率最大1.10% | 年率最大1.10% | 引き分け。 まったく同じ。 |

| 最低投資額 | 10万円(+なら1万円) | 1万円 | 引き分け。 どちらも始めやすい。 |

| 投資対象 | 約30種のETF | 約6〜7種のETF | THEOの勝ち。 よりきめ細かい分散が可能。 |

| ポートフォリオ数 | 231通り | 5通り | THEOの勝ち。 オーダーメイド感が強い。 |

| リバランス頻度 | 毎月 | 半年ごと+5%乖離時 | THEOの勝ち。 有事に強い |

| 新NISA対応 | △ 対応(限定的) | ◎ 完全対応 | ウェルスナビの圧勝! これが全て。 |

| 提携エコシステム | dポイント連携が強力 | JALマイルなど | ドコモユーザーならTHEO。 それ以外は互角。 |

パフォーマンスはどっちが上?

SNSの口コミを見ると、ウェルスナビのほうが上だという意見が多いです。

THEOはポートフォリオが利用者ごとにオーダーメイドされ、ウェルスナビは5段階のリスクから選ぶタイプです。

投資対象のETFも違いますので、似たような分散投資でもパフォーマンスに差が出てくるのでしょう。

ただし、正確なデータがないので、パフォーマンスだけでは判断できないです。

TEHOとウェルスナビの大きな違い

両者の大きな違いは下記のとおりです。

- ウェルスナビはNISAに完全対応。非課税で長期複利に圧倒的有利

- THEOは分散範囲とカスタマイズ性で勝負。ただし税制面では分が悪い

注目すべきなのが、新NISAへの対応。

ウェルスナビは「おまかせNISA」というサービスで、非課税の恩恵を全自動で、最大限に享受できます。

一方のTHEOは、課税口座での運用が基本となります。

この差は正直大きいです。

課税されると受け取れる利益が減り、それは運用パフォーマンスの低下につながるため、現状だとウェルスナビのほうがメリットがありそうです。

ただし、THEOにも分散範囲とカスタマイズ性が優れているというメリットがあります。

よって、「オーダーメイド感」や「分散の徹底度」を重視するなら、THEOに魅力を感じるかもしれません。

THEO(テオ)は儲かるのか?どんな人におすすめできる?

THEO(テオ)は「資産運用を楽に続けられる仕組み」をお金で買うサービスです。

確かに手数料は高めかもしれません。

それでも、「知識ゼロ&時間ゼロでも、世界経済の波に乗れる」という価値は代えがたいです。

宝くじのようなドキドキ感はありませんが、気づけばジワジワと増えている――そんな堅実な相棒を求める人には、THEOは十分にメリットのある選択肢になり得ます。

逆に、短期で儲けたい人や、新NISAをフル活用したい人には向いていません。

そうした場合は、別のサービスを検討するのがおすすめです。

■THEO(テオ)の過去の評判・実績を知りたい方はコチラの記事へ

『』の口コミ

口コミ一覧