※本ページはプロモーションが含まれています

以前は「神ファンド」と評価されていた「ひふみプラス」ですが、近年はTOPIX(東証株価指数)に劣後するパフォーマンスを記録しており、かつてのような魅力は薄れています。

しかし、ひふみプラスにはユニークな投資哲学や運用体制には、今なお注目すべき魅力がきちんと存在します。

本記事では、ひふみプラスの評判の真相、低迷の理由、そして今後の見通しまで、徹底的に斬り込んでいきます。

この記事を読んで、ひふみプラスに投資するかどうかの判断基準を手に入れてください。

ひふみプラスとはどんな投資信託?基本情報を解説

まずはひふみプラスがどんな投資信託なのか、確認しておきましょう。

すでにひふみプラスを知っている方も、新たな発見があるかもしれませんよ。

ひふみプラスの基本情報(信託報酬やリターン)

ひふみプラスは、レオス・キャピタルワークス株式会社が運用するアクティブファンドです。

概要は下記のとおりです。

| 運用会社 | レオス・キャピタルワークス株式会社 |

| 設定日 | 2012年5月28日 |

| 投資対象 | 主に日本の成長企業 (海外株式も組み入れ) |

| 信託報酬(税込) | 年率1.078% (純資産総額に応じて逓減) |

| 購入時手数料 | 販売会社による (ネット証券では無料が多い) |

| 信託財産留保額 | なし |

| NISA対応 | 成長投資枠 ・つみたて投資枠 |

| 分配金 | 設定来実績なし (利益は再投資される) |

注目すべきは信託報酬です。

年率1.078%というのは、アクティブファンドなのでやむを得ないところもありますが、信託報酬が年率0.1%切りも珍しくないインデックスファンドと比べると、どうしても高く感じてしまうかもしれません。

リターンは以下のようになっています(2025年8月時点)。

| 期間 | リターン |

| 1ヵ月 | 2.53% |

| 3ヵ月 | 10.62% |

| 6ヵ月 | 5.18% |

| 1年 | 4.25% |

| 3年 | 42.14% |

| 設定来 | 534.31% |

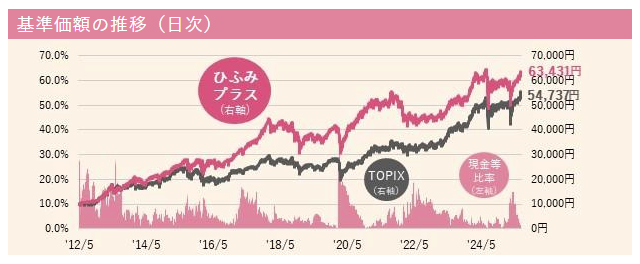

上記のように長期でみれば大きくプラスになっています。

しかし、冒頭でもお伝えしたとおり、近年はオルカン(eMAXIS Slim 全世界株式(オール・カントリー))やS&P500(eMAXIS Slim 米国株式(S&P500))どころか、TOPIXにも負けています(詳細は後述しています)。

「信託報酬の高さ」「TOPIX以下のパフォーマンス」とこの2点が、ひふみプラスの現在の低い評価につながっているのではと考えます。

ひふみ投信とひふみ年金との違い

「ひふみ」には、「ひふみプラス」のほかに「ひふみ投信」と「ひふみ年金」という兄弟ファンドがあります。

ややこしいですが、どちらも同じマザーファンドに投資しているため、中身は同じです。

ただし、販売先と手数料体系に違いがあります。

| ファンド名 | 販売先 | 手数料体系 |

| ひふみプラス | 証券会社・銀行経由 | 全体の運用残高に伴い 信託報酬が減る |

| ひふみ投信 | レオス・キャピタルワークス直販 | 長期保有で信託報酬の 一部還元あり |

| ひふみ年金 | 確定拠出年金向け。 年金枠で運用可能 | 信託報酬率が年率0.836%と 3つの中で一番低い |

昔は直販の「ひふみ投信」が主流でした。

しかし、最近は証券会社や銀行で買えるという利便性の高さから「ひふみプラス」を選ぶ人が多いようです。

「日本を根っこから元気にする」を軸に成長企業に投資

ひふみ投信が多くの投資家の心をつかんだ理由の1つが、その熱い理念です。

「資本市場を通じて社会に貢献します」という経営理念のもと、「日本を根っこから元気にする」ことを目指し、国内の成長企業を中心に投資しています。

ただ儲けるだけでなく、投資を通じて日本経済の未来を応援する。

このストーリー性が、単なる金融商品を越えた共感を呼んだのです。

運用責任者は藤野英人。テレビ東京「カンブリア宮殿」登場で一躍有名に

ひふみプラスを語る上で欠かせないのが、カリスマファンドマネージャー・藤野英人氏の存在です。

藤野氏のおもなプロフィール・経歴は、国際文化会館の公式サイトによれば以下のとおりです。

| 生年月日 | 1966年 |

| 出身地 | 富山県 |

| 学歴 | 1990年早稲田大学法学部卒業 |

| 経歴 | ・1990年:野村投資顧問 ・1996年:ジャーデン フレミング投信・投資顧問 (現JPモルガン・アセット・マネジメント) ・2000年:ゴールドマン・サックス・アセット・マネジメント ・2003年:レオス・キャピタルワークス株式会社を創業 |

数々の外資系金融機関で腕を磨いた後、「理想の投資信託」を作るためにレオス・キャピタルワークスを設立。

2017年にテレビ東京の人気経済番組「カンブリア宮殿」に出演したことで、その名と「ひふみ」ブランドは一気にお茶の間レベルの知名度を獲得しました。

「顔が見える運用」を掲げ、セミナーや動画で自身の投資哲学を熱く語る藤野氏。

その姿は、多くの個人投資家にとって、「この人になら資産を任せられる」という安心感と信頼感につながったのです。

ひふみプラスの評判は?口コミから読み解く評価

さて、ここからが本題です。

ひふみプラスは今、どのような評価を受けているのでしょうか?

SNS上に溢れる生の声を見ていきましょう。

「やめたほうがいい」という声が目立つ

残念ながら、最近のSNS、特にX(旧Twitter)では、ひふみプラスに対してかなり辛辣な意見が目立ちます。

パフォーマンスが悪い

最も多い不満の声は、やはりパフォーマンスの悪さ。

市場平均であるインデックスファンドに負けている現状に、多くの投資家がしびれを切らしている模様です。

高い信託報酬を払っているのに、市場平均に劣るリターン。

これでは「何のためにアクティブファンドを選んだのか」という根本的な疑問が湧くのも当然といえそうです。

解約した

パフォーマンスへの不満は、当然「解約」という行動につながります。

とくに2024年から始まった新NISAが転機になっているようです。

ひふみプラスから、オルカン(eMAXIS Slim 全世界株式(オール・カントリー))やS&P500(eMAXIS Slim 米国株式(S&P500))といった低コストのインデックスファンドへ資金を移す動きが加速している様子がうかがえます。

なぜ売れているかわからない

パフォーマンスが振るわないにもかかわらず、純資産総額が依然として大きいことへの疑問の声もあります。

考える理由としては、

- 過去の成功体験から保有し続けている長期投資家が多い

- 「有名だから」という理由でよくわからないまま購入している層が一定数いる

あたりなのかもしれません。

価値を感じて評価している声もある

一方で、ネガティブな意見ばかりではありません。

ひふみプラスに依然として価値を見出し、評価しているポジティブな声も存在します。

とくに、インデックスファンドとの組み合わせに妙味を感じている人が多い印象です。

外国株のインデックスファンドを「コア(核)」にしつつ、ひふみプラスを「サテライト(衛星)」的に活用している方が一定数いるようです。

これは非常にクレバーな付き合い方といえるでしょう。

なぜ「ひふみプラス」は低迷しているのか?3つの理由

かつてはスターファンドだったひふみプラス。現在はやや低迷しています。

その理由は、単に「相場が悪かった」という一言では片付けられない、3つの構造的な問題にあります。

理由1:インデックスファンドに劣後するパフォーマンス

2012年〜2020年までは輝かしい成績を残していましたが、以下のように2021年以降はTOPIXに劣後しています。

| ひふみプラス | TOPIX | |

| 6ヵ月 | 5.18% | 6.97% |

| 1年 | 7.98% | 7.98% |

| 3年 | 42.14% | 63.44% |

アクティブファンドの存在意義は、インデックスを上回る「アルファ(超過リターン)」を稼ぐこと。

そのアルファが近年マイナスに転じているのですから、「ひふみ買うならTOPIXでよくね?」という意見が出るのも無理はありません。

理由2:純資産総額の増大による「大型化のジレンマ」

ファンドが大きくなりすぎて機動力が落ち、得意だった中小型株への投資が難しくなりました。

例えば、将来有望な中小企業を見つけても、

- 巨大な資金で株価が急騰してしまい、適正な価格で買えない

- 売る時も、市場に大きなインパクトを与えてしまい、株価を暴落させかねない

といった不自由が発生するようになったのです。

結果、流動性の高い大型株に偏るようになり、「どこにでもあるファンド化」が進行中。まさに「人気ファンドの代償」といえそうです。

理由3:高い信託報酬と見合わないリターンへの不満

上記の理由1と理由2の結果として、この不満が噴出します。

信託報酬が年率1.078%というのは、あくまで「インデックスを上回るリターンを達成してくれる」という期待に対する対価です。

しかし、現状はインデックスに負けています。

それなのに、信託報酬だけはインデックスファンドの10倍以上も取られる……。

これでは投資家が「割に合わない」と感じるのも無理はありません。

例えば「高級レストランに来たのに、出てきた料理が大衆料理店以下のものだった」となれば、誰だって文句の1つも言いたくなるでしょう。

今のひふみプラスは、まさにそんな状況に陥っているのです。

ひふみプラスのメリットはこの3つ!【ファンドの魅力】

ここまでネガティブなことを書いてきましたが、もちろんひふみプラスには魅力があります。

そのメリットを3つご紹介します。

【設定来から6倍以上】長期での運用実績

近年のパフォーマンスは振るいませんが、長期的な視点で見れば、その実績は依然として素晴らしいものがあります。

2012年5月の設定以来、基準価額は一時期6倍以上になりました。

初期から投資している人は、今でも大きな含み益を抱えているかと思います。

この実績は、運用チームの目利き力が本物であったことの証明といえるでしょう。

運用者の顔が見える安心感

運用報告のクリアさはひふみプラスならではの魅力といえます。

- なぜ今この銘柄に投資しているのか

- 市場をどう見ているのか

- 今後の戦略はどうなのか

上記のようなことを毎月のレポートや動画、セミナーなどを通じて、藤野氏が自分の言葉で語ってくれます。

アクティブファンドとしては低コスト

「手数料が高い」と散々叩いておいてなんですが、これはあくまで超低コストのインデックスファンドと比較した場合の話です。

日本のアクティブファンド全体の平均信託報酬が年率1.5%程度です。

それと比較すれば、ひふみプラスの約1.0%という水準は、アクティブファンドの中では比較的良心的な部類に入ります。

純資産総額が増えるにつれて手数料が安くなる仕組みも導入しており、コスト意識が高い姿勢が見られます。

【2025年以降】ひふみプラスの今後の見通しは?復活の鍵を握るポイント

さて、皆さんが最も気になるのは「で、ひふみはこれからどうなるの?」という点でしょう。

2025年以降、ひふみプラスが復活を遂げるための鍵を握る4つのポイントを解説します。

日本の大型バリュー株の成長

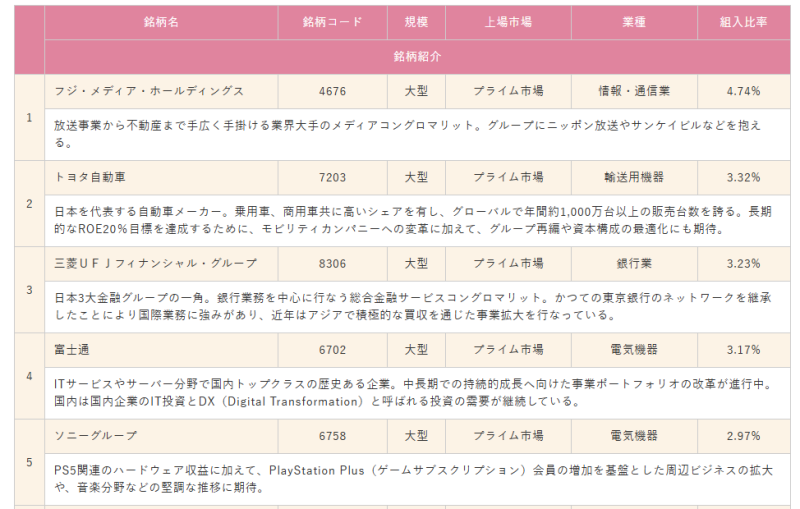

前述のとおり、ひふみプラスは小型株に投資しにくくなったため、大型株への投資比率を高めています。

ポートフォリオの上位5銘柄は下記のとおりです。

何かと話題になる「フジ・メディア・ホールディングス(4676)」の比率が一番高いのはこの際、置いておきましょう。

組み入れ銘柄は、大型株の中でもバリュー株と呼ばれる銘柄が多いため、これらの動向にパフォーマンスが大きく左右されることになります。

ゆえに、日本の大型株、とくに低PBR銘柄などが再評価される流れが続けば、パフォーマンスも持ち直す可能性ありです。

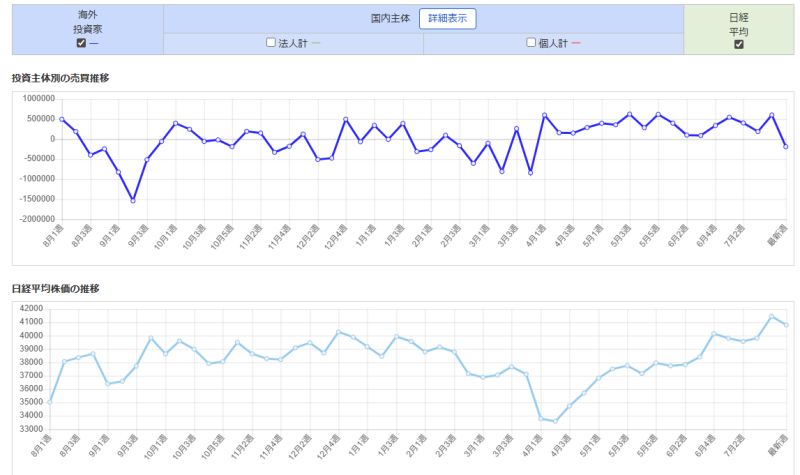

海外投資家の日本株買いの増加

日本株市場の主要なプレイヤーは、実は海外の投資家です。海外投資家の売買動向が、市場全体を大きく動かします。

以下は、海外投資家の売買動向(上)と日経平均株価の動き(下)をグラフにしたものですが、相関関係が見て取れるかと思います。

海外投資家が日本株を買う場合、日経平均採用やTOPIX30の大型株を買う傾向が強いです。

そのため、今後、海外投資家による日本株買いが本格化すれば、ひふみプラスが投資する大型株の株価も押し上げられる可能性があります。

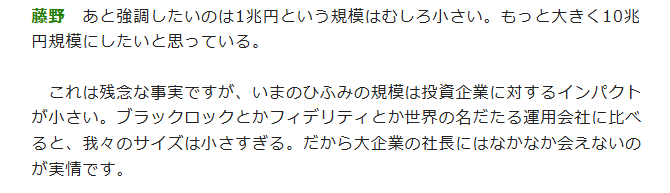

運用規模の拡大による企業への影響力アップ

「ファンド規模を大きくして、投資先企業への影響を大きくしたい」。

2024年のインタビューですが、藤野氏はそう語っています。

実際に藤野氏は、主要投資先であるフジ・メディア・ホールディングスに対して経営改善の提案を行うなど、エンゲージメント活動を強化しています。

ただ投資して値上がりを待つだけでなく、自ら企業価値向上に働きかけて株価を押し上げる。

この新たな戦略が成功すれば、巨大ファンドならではの新しいアルファの源泉となり得ます。

そのためには、運用規模の拡大が重要ですので、新規顧客の獲得や既存顧客の流出をストップできるかがポイントになってくるでしょう。

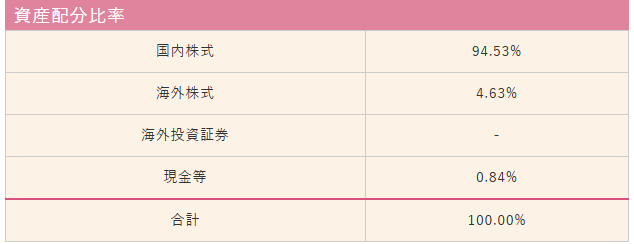

保有海外株の組み入れ比率とリターン向上

ひふみプラスは日本株だけでなく、海外の株式もポートフォリオに組み入れています。

その比率は市場環境に応じて変動しますが、おおむね5〜15%が目安とのこと。

現状は4.63%と低いです(2025年8月時点)。

ですが、今後、海外投資の好機と判断すれば、この比率を引き上げてくる可能性があります。

そのときは、海外の優良な成長企業からのリターンが、ファンド全体のパフォーマンスを底上げする重要な要素となります。

ひふみプラスへの投資はやめるべき?まだ上がる見込みはあるか?

もしあなたが、「とにかく手間をかけず、低コストで市場平均のリターンを得たい」と考えるのであれば、素直にインデックスファンドを選ぶとよいでしょう。

ですが、

- インデックスファンドをコアにしつつ、ポートフォリオのスパイスとして日本株の比率を高めたい

- 藤野英人氏の哲学と、その手腕に賭けてみたい

このような人なら、ひふみプラスの投資価値は十分あります。

ひふみプラスは、良くも悪くも、藤野英人というカリスマファンドマネージャーに依存するファンドともいえます。

ですので最終的には藤野氏の考えに共感し、信じられるかが決め手になります。その感覚はある種の「推し活」に近いかもしれませんね。

『』の口コミ

口コミ一覧