野村ファンドラップは、野村證券が提供する投資一任サービス。ヒアリングを通して顧客の求めに応じた資産運用が特徴で、含み損を出しているユーザーは僅か4%という安定した運用成績を残しています。

しかし、野村ファンドラップは手数料や最低投資金額が高額で、十分な資金が無いと手が出しにくい所が。「思ったよりも成果が良くない」という声もあり、ネット上の評判は賛否が分かれています。

この記事では仕組み・手数料・実績など紹介し、野村ファンドラップは本当に優れたサービスなのか考えます。

野村ファンドラップとは?手数料や運用実績など

大手証券会社が提供しており、信頼性も高い野村ファンドラップですが、具体的にはどのようなサービスなのでしょうか?

まずは、運営会社・仕組み・手数料・運用実績などの基本的な情報を紹介し、優れたサービスか見ていきます。

運営「野村證券」の概要

野村ファンドラップを提供するのは「野村證券株式会社」です。基本情報は以下の通り。

| 会社名 | 野村證券株式会社 |

| 所在地 | 東京都中央区日本橋1-13-1 |

| 設立 | 2001年5月7日 ※野村ホールディングスは1925年12月25日 |

| 代表取締役 | 奥田 健太郎 |

| 資本金 | 100億円 |

| 電話番号 | はじめてのお客様専用ダイヤル:0120-566-166 総合ダイヤル:0570-077-000 |

| メールアドレス | 問い合わせページ https://info.nomura.co.jp/form/pub/m2/contact |

| 事業内容 | 証券業 |

| 資格 | 関東財務局長(金商)第142号 関東財務局長(7)第01372号 |

| 加入協会 | 日本証券業協会 一般社団法人日本投資顧問業協会 一般社団法人金融先物取引業協会 一般社団法人第二種金融商品取引業協会 一般社団法人日本STO協会 |

野村證券株式会社は元々「野村證券分割準備株式会社」という名称で、2001年5月に野村證券から証券業務を分離させて設立された会社。

現在の親会社「野村ホールディングス」は、1925年から続く創業100年の老舗証券会社です。

一流の証券会社として金融商品取引業者の登録も受けていますし、様々な協会にも加入。

信頼性は非常に高い企業と言えるでしょうが、ここ最近は以下のように社員の不祥事が目立ちます。

- 2024年10月30日:野村證券元社員が強盗殺人未遂および放火の疑いで逮捕

- 2024年11月20日:広島地方検察書により起訴

- 2025年2月6日:元社員が架空の投資話で現金を騙し取った詐欺の疑いで逮捕

大手証券会社ではあるものの、社内教育にはかなり疑問が感じられます。

特にラップサービスでは資産も個人情報も渡して証券会社と密な関係になるため、不祥事が相次いでいる会社は利用しにくいのではないでしょうか。

野村ファンドラップの仕組み

野村ファンドラップは、いわゆる「投資一任サービス」。野村證券に資産を預けて運用を代行してもらう仕組みとなっています。

強みは顧客に対してヒアリングを行い、目的に応じた運用計画を提案してくれること。7段階のリスク水準を設定した上で、一人ひとりに合わせた細かなポートフォリオ調整をしてくれます。

運用中は3ヶ月ごとのリバランスを行い、運用状況は年4回報告。運用方針の見直しは年6回まで可能なので、状況に応じた対応ができます。

ただし、投資対象は「野村ファンドラップ日本株」や「野村ファンドラップ外国株」といった専用の投資信託のみ。最低投資金額は500万円からなので、初期費用のハードルは高いです。

担当者とやり取りしながら投資方針を決める仕組みは魅力的ですが、資金の少ない人には利用しにくいかもしれません。

野村ファンドラップの種類や手数料

野村ファンドラップは「プレミア・プログラム」と「バリュー・プログラム」の2コースが用意されています。

それぞれの特徴を比較すると以下の通り。

| プレミア | バリュー | |

|---|---|---|

| 手数料 | 下記参照 | 下記参照 |

| 最低投資金額 | 1,000万円 | 500万円 |

| NISA対応 | 対象外 | 対象外 |

| リバランス | あり | あり |

| 投資対象 | 国内株式 国内債券 外国株式 外国債券 REITおよびオルタナティブ | 国内株式 国内債券 外国株式 外国債券 REIT |

プレミア・プログラムはアクティブ運用コースで、株式や債券以外にコモディティなどのオルタナティブにも積極的に投資し利益を得ます。

一方のバリュー・プログラムではインデックス運用を行い、コストを抑えて運用可能。

投資対象は、日本株・外国株・国内外債権・REIT・オルタナティブ(プレミア・プログラムのみ)ですが、実際に投資するのは専用の投資信託です。

日経新聞公式サイトで「野村ファンドラップ」と検索すると、以下のようにたくさんヒットします。

野村ファンドラップは目論見書等が公式サイトで見つからず詳細不明ですが、恐らくこれらの投資信託が実際の投資対象。

目論見書等は、野村證券の店頭で受け取れるものと思われます。

最低投資金額はプレミア・プログラムが1,000万円。バリュー・プログラムが500万円と、どちらも高額。

ちなみに、NISAには対応していません。

手数料はかなり複雑な体系になっていますが、種類と金額を大まかに示すと以下の通りです。

| 手数料の種類 | 手数料の金額 |

|---|---|

| 投資一任報酬 | 固定報酬制:最大0.4180% 実績報酬併用制:0.2090%+運用益の積み上げ額の11.0% |

| ファンドラップ報酬 | 最大1.320% |

| 信託報酬 | 最大1.35%±0.70% |

| 信託財産留保額 | 最大0.5% |

| その他費用 | 運用状況により変動 |

このうち、信託報酬はアクティブ運用を行うプレミア・プログラムの方が高くなる傾向にあります。

また、投資一任報酬は「固定報酬制」と「実績報酬併用制」の2種類が用意されており、具体的な金額は一概に言えません。

さらに、投資一任報酬やファンドラップ報酬は、リスク許容度によって金額が異なります。

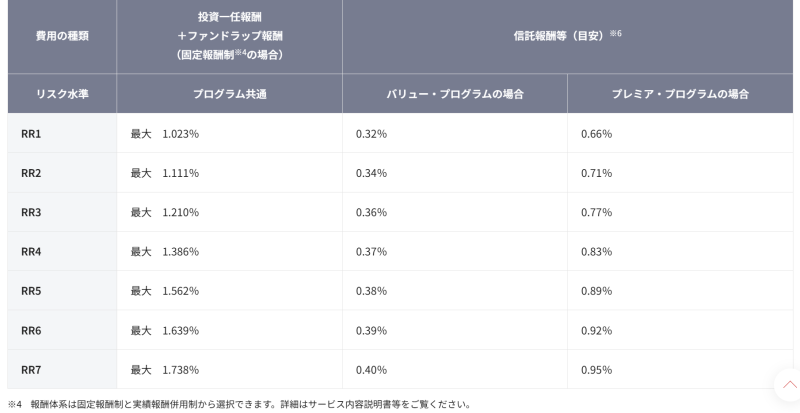

野村證券の公式サイトでは以下が掲載されており、手数料体系が細分化されていると分かります。

手数料が具体的にいくらかは、実際に野村證券に相談しないと分かりません。

投資一任サービスでは仕方が無い事情ですが、不安に感じる人がいてもおかしくないでしょう。

このように、投資金額が高額なことや、具体的な手数料が事前に分かりにくいことを考えると、やはり資金に余裕のある富裕層向けのサービスという印象です。

運用実績

野村ファンドラップの「重要情報シート(個別商品編)」には、リスク水準ごとの運用実績(1年間、5年間)が掲載されています。

| RR1 | RR2 | RR3 | RR4 | RR5 | RR6 | RR7 | |

|---|---|---|---|---|---|---|---|

| 1年間 (2023/01/04-2023/12/29) | 8.58% | 11.33% | 15.04% | 18.79% | 21.16%。 | 23.44% | 25.34% |

| 5年間 (2019/01/04-2023/12/29) | 13.63% | 20.84% | 30.24% | 42.54% | 57.84% | 72.76% | 87.70% |

リスク水準が高いほど実績も良くなっていますが、表を見ると分かる通り、1年間の成績に比べると、5年間の成績はそれほど優れていないように見えます。

つまり、2023年の成績が、5年間の成績を引き上げているのではないでしょうか?

2023年は、日経平均が昨年比で23%も上昇した年。あくまでも好景気時の成績なので、毎年これだけのリターンが得られるわけでは無い点には注意しましょう。

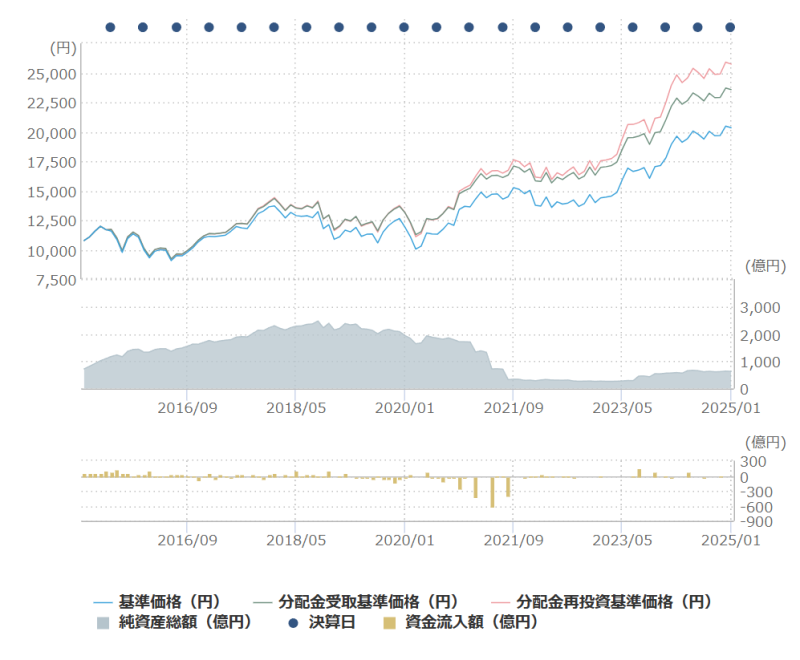

また、野村ファンドラップは数種類の投資信託を組み合わせて資産を運用しており、それぞれの投資信託のチャートは日経新聞の公式サイトで閲覧できます。

例えば、「野村ファンドラップ日本株」のチャートは以下の通りです。

画像は10年月時のチャートですが、ある程度上下しているものの、全体的には右肩上がりです。

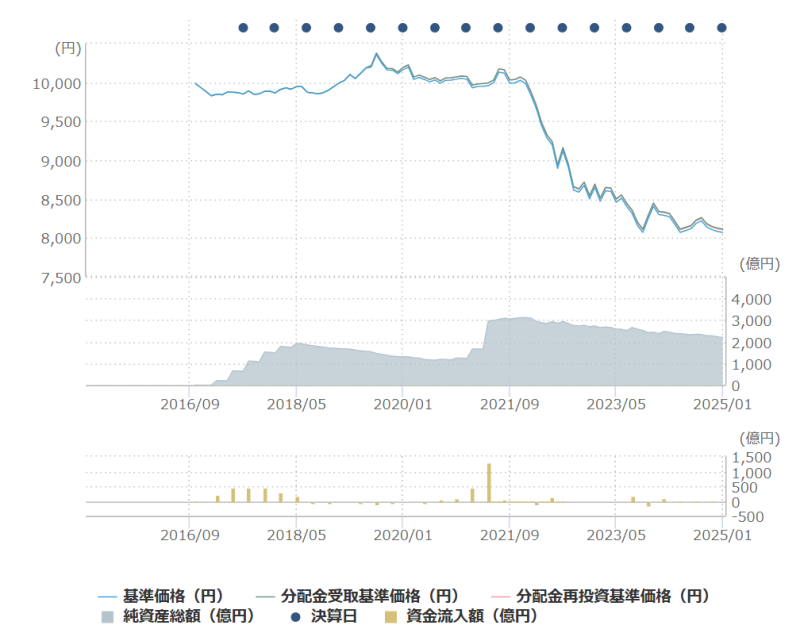

ただし、「野村ファンドラップ債券プレミア」など、個別で見ると右肩下がりなものもあります。

こういった異なる成績の投資信託を組み合わせて、全体として一人ひとりのリスク許容度に応じた運用をしていく、というのが野村ファンドラップの方針のようです。

契約・解約方法

野村ファンドラップは野村證券の店頭でしか契約できず、契約締結前交付書面等もネット上では閲覧できないので、どちらも店頭で確認する必要があります。

解約方法は、「重要情報シート(個別商品編)」に記載がありますが、具体的な手続き方法は書かれていません。

SNS上では「電話で解約を伝えた」という書き込みもあります。

2年半前くらい前によく分からず契約してしまった野村のファンドラップを解約するぜ❗️電話じゃないと解約できないということで電話したけど結構引き止められた💦

— 🫁当医ンベスターY (@DrY_investment) June 20, 2024

戻ってきたお金何につかおーかなー😊

解約は契約から3ヶ月経過後でないと申し込めず、解約手数料として信託財産留保額(預かり資産の0.5%)が必要です。

また、返金までに9営業日ほど掛かるので、すぐに換金する必要がある場合は早めに申し込んだ方が良いでしょう。

野村ファンドラップの評判

実際に野村ファンドラップを利用している人の間では、どのような評判になっているでしょうか?

ここでは、SNSの投稿から良い口コミ、悪い口コミを紹介します。

良い口コミ|利益が上がっているなど

野村ファンドラップの良い口コミは、実際に利用して利益が上がっているという声がSNSで何人も見られました。

野村ファンドラップ利益確定👍

— よったん@投資実習生個人投資家・元地方公務員(山本良和) (@yottan1963yama) January 24, 2025

最終評価損益 ➕6,931,533円

約6年間の運用

手数料高かったけど、大きな利益に到達。 pic.twitter.com/esUzjdkxA1

野村證券の1876万円の内訳。

— セミFIRE達成✨45歳女👩 (@semiFIRE44) December 11, 2024

マネーフォワードで見れるので、なかなか野村證券のアプリを開くことがないです☺️

2023年10月に口座開設して、その際に入った野村ファンドラップは500万円からほぼ600万円に。ほったらかしで増えてありがたい。 pic.twitter.com/hcyWddEzjr

ほったらかしでも着実に利益が増えるため、利用者の間では評判が良いようです。

また、投資について良く分からない人や、自分で投資戦略を考えるのが面倒という人も、野村ファンドラップの利用を検討しているようでした。

野村ファンドラップに投資してみようかな、何買って良いのか分からないし…

— Noriaki_Kawasaki (@noriaki_1978) February 25, 2016

全てが面倒ならば野村ファンドラップなどに全部任せてしまうという手もあるのか

— 幸せになりたい(ಠ_ಠ ) (@mesanyan) July 31, 2017

野村ファンドラップは、自分で投資する自信が無い人にとりわけ支持されているようです。

手数料こそ高いですが、実際に優れた運用成績を出しているため、資金に余裕がある人なら利用を検討してみても良いでしょう。

悪い口コミ|顧客対応が悪いなど

野村ファンドラップの悪い口コミは、顧客対応が悪いという意見が見られました。

特に解約する時の対応がかなり悪いようです。

2年半前くらい前によく分からず契約してしまった野村のファンドラップを解約するぜ❗️電話じゃないと解約できないということで電話したけど結構引き止められた💦

— 🫁当医ンベスターY (@DrY_investment) June 20, 2024

戻ってきたお金何につかおーかなー😊

野村證券にファンドラップの解約についてフリーダイヤルに電話したら、クソめんど臭そうに対応された。怒りよりも悲しみの方が強くて、マジ泣きそうなんだが。社債が満期になったら、もう野村證券やめますわ。

— ゴマ通りのカエル (@chuugo) May 8, 2017

解約時の対応が悪いのはある程度仕方が無いかもしれませんが、あまりにも態度が良くないと気分も良くないでしょう。

対面方式で契約・解約するサービスであるため、断るのが苦手な人は利用しない方が良いかもしれません。

その他、手数料が高いという意見もやはり多く見られました。

野村のファンドラップ、8年で20%も増えてるプロに任せたほうがええんやと思ったけど、こいつらアホほど手数料取るから結局13%程度でまあそれはいいんだけど、今年の成績だと手数料引いたらマイナスで舐めとんのかとなってる

— ら (@sushilovvv) October 29, 2022

年寄りカモにしてたら相続人があっさり解約パターンがち多そう

某N証券のラップファンドだかに一億円運用したいと連絡したら、わっかい女の子が対応してきて野村の手数料高いくそ投信がごちゃごちゃ混ぜられたポートフォリオの資料送ってきた。中身はアメリカ、日本、ヨーロッパ、新興国、リートなど。マジでリターン低そうだった。しかも別に手数料もかかるらしい

— グレートギャツビー (@can658002531) December 10, 2023

野村ファンドラップは2023年の成績こそ良かったものの、それ以前は年間成績が実質マイナスになることも。

成績が悪いと手数料を取られる上に、資産も減らしてしまう可能性がある。というのは覚えておいた方が良いでしょう。

野村ファンドラップの特徴

野村ファンドラップの特徴について、メリットとデメリットに分けて解説します。

メリット3選

野村ファンドラップの主なメリットは、以下の3つです。

- 自分に合った資産運用をしてくれる

- 投資の知識が無くても資産運用できる

- 様々な金融商品に分散投資できる

野村ファンドラップの強みは、ヒアリングを通して自分に合った資産運用を提案してくれる点。

運用開始後はリスク許容度に応じてこまめにリバランスをしてくれるので、資産を守りながら増やすことが可能です。

また、野村ファンドラップは投資一任サービスで、プロが責任を持って顧客の資産を運用します。投資の知識が無い人でも安心して任せられるでしょう。

さらに、日本株や外国株だけで無く、債権・REIT・オルタナティブなど多様な金融商品に投資可能。

個人では買付しにくいものへも投資できるため、効率良く資産運用できるでしょう。

デメリット3選

野村ファンドラップの主なデメリットは、以下の3つです。

- 手数料が高く複雑

- 最低投資金額が高額

- 個人情報の取扱いに不安がある

野村ファンドラップの手数料は種類が多く、リスク水準に応じても変化するため、実際に契約しないといくら掛かるのか分かりません。必要コストを事前に知ることができないのは、不安な要素です。

最低投資金額が500万円からと高額なのもデメリットの1つ。ある程度お金に余裕がある人で無いと、そもそも利用できないでしょう。

また、野村證券は元社員が相次いで不祥事を起こしており、個人情報の取扱いに若干の不安があります。

社員教育に問題がある可能性が考えられ、強盗未遂・詐欺・放火といった犯罪に巻き込まれるリスクが無いとは言い切れないのが現状です。

野村ファンドラップを比較

野村證券は、野村ファンドラップ以外にも似たような投資一任サービスを提供しているので比較します。

野村SMA(エグゼクティブ・ラップ)

「野村SMA(エグゼクティブ・ラップ)」は顧客の希望をより丁寧に実現する”ワンランク上の”投資一任サービスです。

野村ファンドラップと比較すると以下の表の通り。

| 野村ファンドラップ | 野村SMA | |

|---|---|---|

| 手数料 | 下記参照 | 下記参照 |

| 最低投資金額 | 500万円 | 3,000万円 |

| NISA対応 | 対象外 | 対象外 |

| リバランス | あり | あり |

| 投資対象 | 国内株式 国内債券 外国株式 外国債券 REIT オルタナティブ | 国内株式 国内債券 外国株式 外国債券 REIT オルタナティブ |

野村SMAは野村ファンドラップの上位互換とも言える商品で、最低投資金額は3,000万円からと完全に富裕層向けのサービスです。

どちらも、ヒアリングを通じて一人ひとりに合わせた資産運用をしてくれる点は同じですが、野村SMAでは投資対象は専用の投資信託に限りません。

「オープンアーキテクチャー」といって、投資対象を自社やグループ会社の金融商品に限定しない方針を取っているので、より効率的な資産運用ができるでしょう。

野村SMAの手数料は以下の通りです。

| 野村ファンドラップ | 野村SMA | |

|---|---|---|

| SMA報酬 | なし | 最大1.540% |

| 投資一任報酬 | 固定報酬制:最大0.4180% 実績報酬併用制:0.2090%+運用益の積み上げ額の11.0% | 最大0.110% |

| ファンドラップ報酬 | 最大1.320% | 最大1.540% |

| 信託報酬 | 最大1.35%±0.70% | 最大4.00% |

| 信託財産留保額 | 最大0.5% | 最大0.5% |

| その他費用 | 運用状況により変動 | 運用状況により変動 |

野村SMAでは、「SMA報酬」というファンドラップには無かった項目が追加されています。

SMA報酬の手数料率は、預入資産の最大1.540%となっており、他の手数料と合わせると最大で3~5%掛かる可能性があります。

自分だけのオリジナルな資産運用をしてくれるのはかなり魅力的ですが、手数料は高く最低投資金額も高額で、私のような一般市民だと中々手が出せないサービスです。

資産に余裕のある人であれば利用を検討してみても良いでしょう。

ラップ信託

ラップ信託は、野村SMAを利用している人向けの遺言代用信託サービス。「契約者が亡くなった場合に、野村SMAで運用していたお金を指定の相続人に引き継ぎながら運用を続けられる」というものです。

ラップ信託を契約すると、野村SMAで運用している資産に宛名を付ける事ができます。これによって遺産分割協議の対象外となるため、相続させたい人へ確実に資産を引き継がせる事が可能。

ラップ信託の手数料は、SMA報酬から野村信託銀行へ支払われる仕組みとなっています。公式サイトの記載を見る限り、新たに費用が発生するわけでは無いようですので、大切な資産を誰かに引き継いでもらいたいという人は利用するとよいでしょう。

まとめ

最後にまとめとして、野村ファンドラップはどのような人におすすめか、反対にどのような人にはおすすめできないかを紹介します。

おすすめ出来る人

野村ファンドラップがおすすめできるのは、次のような人です。

- 豊富な資金がある人

- 自分で資産運用する自信が無い人

- リスクを抑えて投資したい人

野村ファンドラップは、最低投資金額が500万円からで手数料も高額です。豊富な資金を余らせている人であれば、利用を検討して良いでしょう。

自分で投資をする自信が無い人にも野村ファンドラップはおすすめです。ヒアリングを通じて要望を汲み取ってくれるため、投資に関する知識が無くても自分に合った戦略で投資を始められます。

リスクを抑えた投資で着実に資産を増やしたい人にもおすすめです。野村ファンドラップではリスク水準を7段階に分けて個別のポートフォリオを作成しているため、安定した資産運用を実現しています。

おすすめ出来ない人

反対に、野村ファンドラップがおすすめできないのは次のような人です。

- 資金力が無い人

- 自分で資産運用できる人

- 野村證券を信頼できない人

野村ファンドラップの最低投資金額は500万円から。手数料も高額なので、資金の無い人は無理して利用しない方が賢明です。

また、野村ファンドラップは投資一任サービスであるため、自分で資産運用できる人は利用しなくて良いでしょう。

もちろん、投資一任サービスに興味があれば利用しても良いですが、手数料は高額なので注意が必要です。

サービス提供会社の野村證券はここ最近元社員の不祥事が頻発しており、社内のコンプライアンス意識に疑念が持たれています。

過去には強盗未遂や放火といった事件も起きているため、野村證券を信用できないという人は利用しない事をおすすめします。

『』の口コミ

口コミ一覧