「信用ロボアドはなぜ終わるの?」

「自分が使っているロボアドは大丈夫?」

三菱UFJ eスマート証券(旧:auカブコム証券)が提供していた、「信用ロボアド」のサービス終了が決定を聞いて、疑問や不安を持った方も多いことでしょう。

結論から言えば、「信用ロボアド」サービス終了の一番の原因はパフォーマンスが悪すぎたことです。

実際に「2年間で資産の1/10以上を失った」という冗談にもならない報告もあり、ユーザーからの信頼が完全に崩壊したといってよいでしょう。

この記事では、そんな「信用ロボアド」がサービス終了の詳細の真相を明らかにします。

公式発表の裏に隠されたリアルな実績、利用者たちの批判の口コミ、そして、この一件から投資家が学ぶべきための教訓まで、余すところなく徹底解析します。

この記事を最後まで読めば、「ロボアドやAI投資で同じ轍を踏まない」ための知識が必ず手に入りますので、資産防衛の武器にしてください。

「信用ロボアド」とは何だったのか?サービス内容を振り返る

まずは「信用ロボアド」が一体どんなサービスだったのか、そのサービス内容を簡単におさらいしておきましょう。

信用取引に特化した「ロボアド投資」サービス

信用ロボアドは、その名のとおり「信用取引」に特化した投資助言型のロボアドバイザーでした。

一般的なロボアドは、投資信託やETF(上場投資信託)などを通じて長期的な資産形成を目指します。

それに対し、信用ロボアドは、信用取引というハイリスク・ハイリターンな戦場で「AIが売り・買いのタイミングを助言しますよ」という、かなりアグレッシブなサービスだったのです。

そのAIの助言をもとに、投資家は取引をします。

よって、AI+投資顧問という感じで、そこに信用取引が加わっているというサービスですね。

つまり、投資助言業の範疇に収まる仕様でした。

サービスのおもな特徴

信用ロボアドがウリにしていた特徴は、おもに以下の3つでした。

- 「17種類の売買戦略」で利益とリスク管理を両立

- 「発注アシスト機能」で取引を自動化できる

- 成功報酬型の料金体系

「17種類の売買戦略」で利益とリスク管理を両立

「2007年10月以降の過去データから導き出した、17種類のユニークな売買戦略を搭載!」と宣伝されていました。

この戦略のキモは、上昇相場に強い「買い戦略」と、下落相場でも利益を狙える「売り戦略」を巧みに組み合わせる点にあります。

つまり、相場が上がっても下がっても、AIが最適な戦略を自動でセレクトし、利益を生み出し続ける…という、まさに夢のようなシステムを標榜していたわけです。

「どんな相場でもお任せあれ!」というわけですね。

確かに、理論上は完璧です。

理論上だけなら「夢の万能システム」ですので、聞こえはいいです、聞こえは…。

「発注アシスト機能」で取引を自動化できる

AIからの助言(シグナル)が出ると、ボタン1つで発注できる「発注アシスト機能」を搭載しています。

これにより、利用者は難しいことを考えずに、AIの指示通りに取引ができました。

良くも悪くも、「思考停止」で取引ができてしまう仕組みだったといえるでしょう。

ただし「完全放置」はできず、1ヶ月半ログインしないと機能停止という強制的な仕組みになっていましたが…。

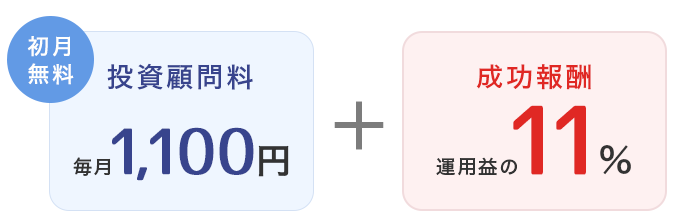

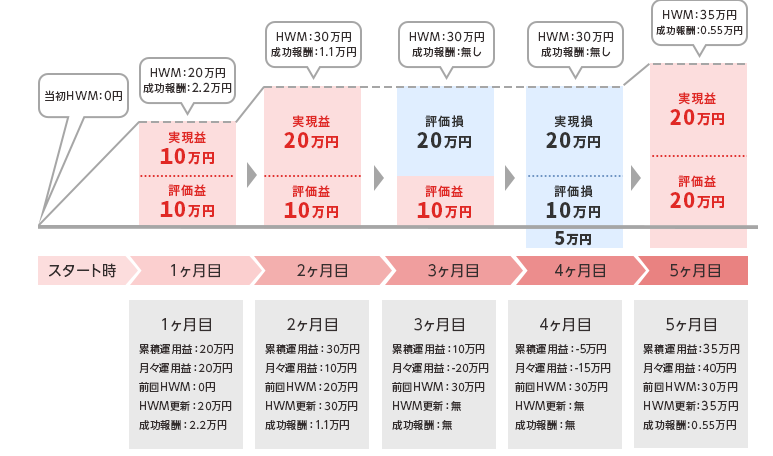

成功報酬型の料金体系

料金は、月額の固定顧問料(1,100円)に加えて、利益が出た場合にのみ、その一部を支払う「成功報酬型」でした。

過去最高の資産額を更新しない限り成功報酬は発生しない「ハイウォーターマーク方式」を採用し、「お客様と利益を分かち合う、公平な料金体系です!」とアピールしていました。

しかし、この仕組みが後に利用者の不満を増幅させる一因となるのです…。

信用ロボアドはなぜサービス終了する?【公式の見解】

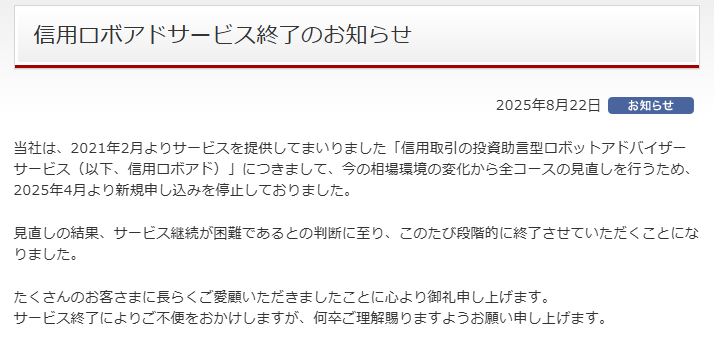

信用ロボアドは、2025年4月1日の新規申込停止、そして2026年2月20日のサービスの終了が決定しました。

公式発表では、終了理由を「見直しの結果、サービス継続が困難と判断」としています。

率直なところ、なんだか歯切れの悪いテンプレ回答ですね。

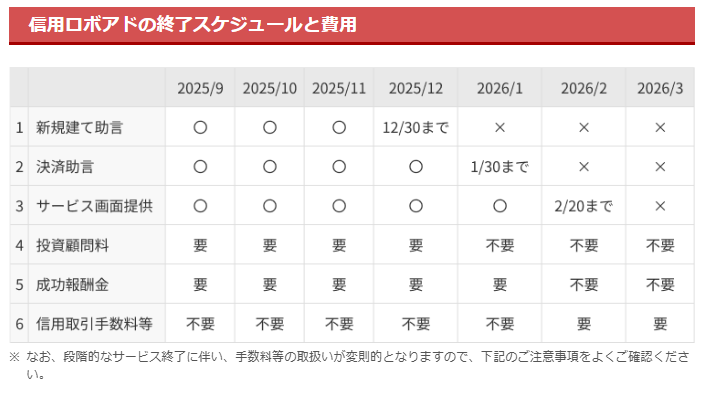

なお、サービスのサービスの終了日程と費用は以下のとおりです。

これでは「なぜ?」という知りたい疑問には何ひとつ答えてくれません。

公式が多くを語らない分、編集部自らが裏を探ってみました。

【真相】信用ロボアドが失敗した理由を利用者の評判・口コミとともに徹底解剖

公式が語らないのであれば、利用者の声とデータに耳を傾けるしかありません。

ここからは、「信用ロボアド」が本当に失敗した3つの理由を、生々しい口コミとともに解き明かしていきます。

理由①:期待外れ?公式データで見る「リアルな実績」

まず最大の理由は、シンプルに「儲からなかった」こと。

いや、儲からないどころか「大損した」という声が多数上がっていることです。

公式サイトに掲載されているパフォーマンスレポートを見ると、一見すると右肩上がりのグラフが示されている時期もありました。

しかし、それはあくまで「バックテスト」や「特定の好調な期間」を切り取ったものに過ぎません。

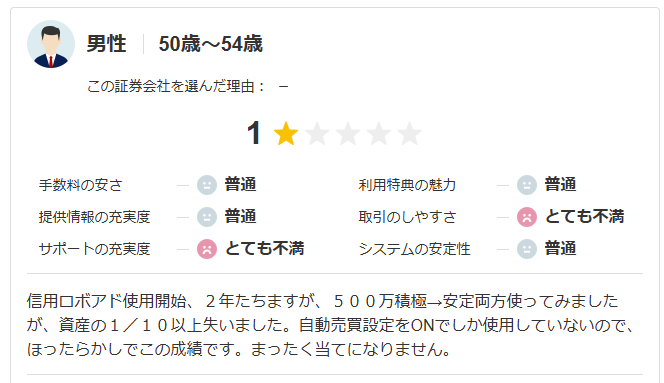

現実の利用者の声を見てみましょう。

上記の口コミの中には、「2年間で資産の1/10以上を失った」との報告もありました。

口コミの方は500万円で運用していたそうなので、資産が50万円以下になっていることになります…。

X(旧:Twitter)でも「全然増えないどころか減った」「指数は上がっているのに逆行してボロボロ」との声が多数あります。

AIの賢さに期待して投資したのにそれが裏切られた形です。

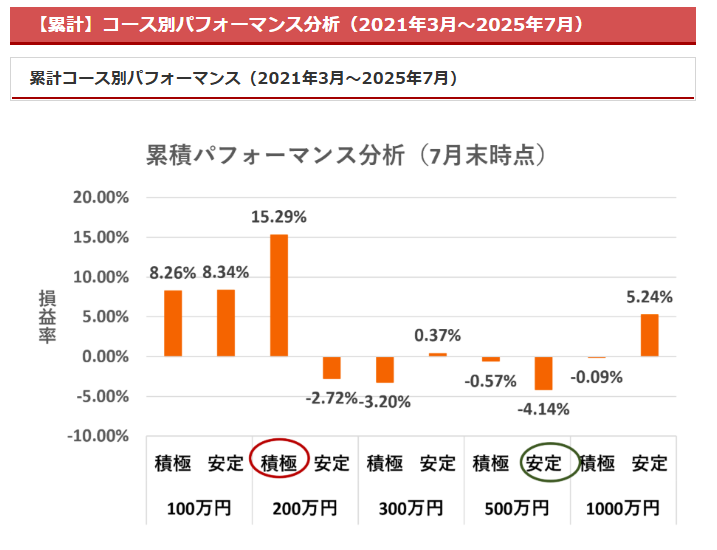

なお、公式の2021年3月~2025年7月の累積パフォーマンスは以下のとおりです。

| コース | 積極 | 安定 |

| 100万円 | +8.26% | +8.34% |

| 200万円 | +15.29% | -2.72% |

| 300万円 | -3.2% | +0.37% |

| 500万円 | -0.57% | -4.14% |

| 1,000万円 | -0.09% | +5.24% |

プラスになっているものもありますが、マイナスも目立ちます。

プラスに関しても微妙な結果ですので、これではユーザーが逃げるのも当然です。

理由②:「成功報酬」が機能しない?ビジネスモデルの構造的欠陥

次に、利用者から不満が噴出したのが料金体系です。

とくに「成功報酬」という言葉の甘い響きとは裏腹な実態がありました。

信用ロボアドのサービスの料金は「月額固定料+成功報酬」でした。

つまり、AIが全く仕事をしなくても、パフォーマンスがマイナスでも、月額の固定料金はきっちり取られるわけです。

さらに問題を深刻にしたのが、取引の頻度の低さです。

相場の状況によっては、AIが「今は動くべきではない」と判断(あるいは思考停止)し、何週間、何ヵ月も取引の助言が出ないことがありました。

その間も利用者は月額料金を支払い続けるのです。

これは、まるで月額料金を払っているジムに一度も行かないようなものです。

「成功報酬」と謳いながら、実態は「成果が出なくても固定費はいただきます」というビジネスモデル。

これが利用者の不信感を煽ったのはいうまでもありません。

理由③:そもそも無理があった?ビジネスモデルとしての「限界」

最後に、そもそもこの「信用取引×ロボアド」という組み合わせ自体に無理があったのではないか、という根本的な問題です。

信用取引は、短期的な相場の変動を読んで利益を狙う、非常に投機的な側面が強い取引です。

一方、ロボアドが得意とするのは、本来、長期的な視点での分散投資による安定運用のはずです。

つまり、瞬発力が求められる短距離走を、持久力が強みのマラソンランナーに走らせるような、根本的なミスマッチがあったのです。

市場が急変したとき、AIは過去のデータに基づいた動きしかできません。

未知の状況に対応する柔軟性はなく、結果として大きな損失を被ってしまう。

そんなAIの限界を指摘する声もありました。

「バックテストでは億万長者」というのは、AI投資の世界でよく聞かれる皮肉です。

過去のデータで素晴らしい成績を出せても、いざ本番の荒波に出ればあっけなく転覆する。

信用ロボアドは、その典型的な例となってしまいました。

【まとめ】信用ロボアドの失敗からが学ぶべき教訓

信用ロボアドの終了は、単なる1つのサービスの撤退ではなく、AI投資ブームに潜む落とし穴を可視化した「事件」といえます。

- 教訓1:AIに任せきりは危険

「AIだから大丈夫」という発想は投資における慢心。AIは魔法使いではなく、ただの計算機です。 - 教訓2:料金体系のカラクリを見抜け

成功報酬型でも「固定費+α」の場合は要注意。利用者が損しても運営が儲かる仕組みなら、長期的にうまくいくわけがありません。 - 教訓3:ブランド名に騙されるな

大手証券会社の看板があっても中身がポンコツなら意味なし。サービス単体の実績を冷静に検証する姿勢が必要です。 - 教訓4:バックテストは話半分に

美しいシミュレーション結果はあくまで過去の話。未来は常に予想外の顔をしてやって来ます。

結論として、信用ロボアドは「パフォーマンス不振→利用者離れ→収益悪化→撤退」という負のスパイラルに陥ったといえます。

これは「AI投資なら楽して儲かる」と夢見ている投資家にとって、痛烈な警鐘です。

最後にもう一度強調します。

AI投資サービスを選ぶときは「マーケティングの甘い言葉」ではなく「実績と仕組みの現実」を見ること。

これができなければ、次の信用ロボアドの犠牲者になるのはあなたかもしれません。

『信用ロボアド』の口コミ

口コミ一覧