ネットでは、

- 「ソニー生命はやばい」

- 「ソニー生命に裏切られた」

という声が渦巻いています。

2021年の170億円送金事件に続き、2026年には22億円もの横領が発覚しました。

相次ぐ巨額の不祥事に、「ソニー生命にお金を預けて本当に大丈夫か?」と不信感を抱くのは当然のことでしょう。

まずはこの記事のポイントを整理しました。

- ソニー生命の保険商品自体がすべて「悪」というわけではない

- ソニー生命の不祥事の根源は、営業職を追い詰める「完全歩合制(LP制度)」の歪みにある

- 「担当者にお任せ」は厳禁。自分でコストとリスクを見極める力が不可欠

この記事では、ソニー生命の不祥事の裏側にある隠蔽の構図から、営業担当者「ライフプランナー」の過酷な営業実態、プルデンシャル生命との対応の違いまで深掘りします。

ソニー生命との付き合い方を考える上での判断材料になれば幸いです。

【2026年5月最新追記】ソニー生命の営業社員が顧客から1億2000万円を騙し取る

ソニー生命保険は2026年5月28日、主に以下の公表を行いました。

- 金銭に係る不適切行為が疑われる申し出があった顧客が31名もいた

- 4人の営業社員が、顧客に投資または儲け話を持ちかけたり、金銭を借り受けたりして、計約1億2000万円もの不正な金銭受け取りがあった

約280万人もの保険契約者について調査を進めており、すべての確認が完了するのは2026年11月末を見込んでいるとのこと。

今後も顧客への被害はさらに拡大する可能性があるものと見られます。

ソニー生命は次回、2026年9月中旬をめどに、以下の内容を公表する予定です。

- 専属代理店が担当する顧客の確認結果

- 営業社員が担当する顧客への確認における進捗状況

なお、ソニー生命のプレスリリースを見たのですが、非常に見にくくてわかりにくいです。

今回の事件が社会的に重要事案であるにもかかわらずなのに、「事件のことをあえてわかりにくくしているのではないか? または事件のことをわかってほしくないのではないか?」と勘繰ってしまうくらいの形式・内容になっています。

出典:ソニー生命公式サイト「不正事案の未然防止・早期発見に向けた弊社の取組進捗について」

ソニー生命の不祥事とは?何がやばいのか

ソニー生命では、

- 2021年:海外子会社での巨額不正送金

- 2026年:元社員による長期間の金銭横領と隠蔽

など、深刻な不祥事が相次いでいます。

その規模と隠蔽体質は、業界内でも異例の深刻さです。

事件①:170億円の不正送金(2021年・バミューダ諸島子会社)

2021年5月、バミューダ諸島にある再保険子会社で、当時社員であった石井伶被告(当時32歳)が約170億円(1億5,500万ドル)を勝手に送金するという映画のような事件が起きました。

犯行の手口は極めて巧妙です。

上司のメールを偽装して承認プロセスを無効化し、子会社名義でビットコイン口座を開設。

テレワークの隙を突いて全額を自身のウォレットへ移しました。

結局、警視庁とFBI(連邦捜査局)との共同捜査で秘密鍵が特定され、ビットコインの価格上昇もあって回収額が元本を上回る(約221億円)という奇妙な結末を迎えました。

とはいえ、内部統制が機能していなかったという事実は、ソニー生命の信頼を根底から覆すものでした。

事件②:22億円の「ロータス」事案(2026年発覚)

2026年3月に公表されたのは、さらに生々しい事件です。

元ライフプランナーが顧客約100名から「高利回りで運用する」と嘘をつき、約22億円を借り入れていたのです。

そのうち約12億円は未返済となっています。

さらに同僚からも資金を集めており、被害総額は26億円を超えます。

集めた金を別の支払いに回す「自転車操業」状態だったとみられ、保険のプロという立場を悪用した悪質な詐欺行為といえます。

やばいと言われる「隠蔽体質」

この事件で最も批判されているのは、金額の大きさよりもソニー生命の「隠し方」です。

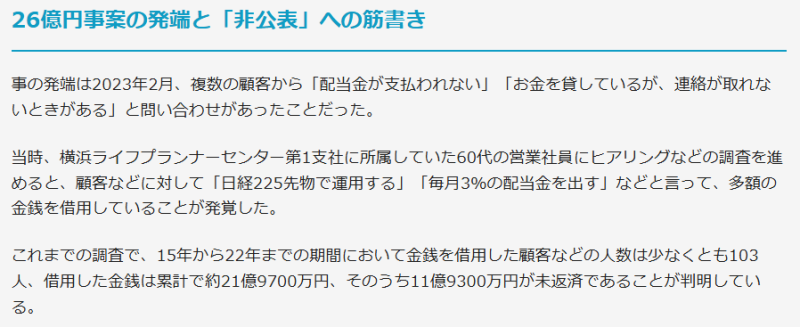

実はソニー生命は2023年に、この事案を把握していました。

それなのに、外部への公表を約3年間も控えていたのです。

ソニー生命ではこの事案を「ロータス」という隠語で呼び、事態を闇に葬ろうとしていたという情報もあります。

結局、メディアの独自取材で追い詰められる形で公表に至りましたが、当初は「個人間のトラブル」として組織の責任を否定する姿勢を見せていました。

顧客を守ることより、ブランドイメージを守ることを優先した。

そう受け取られても仕方のない対応です。

なお、ソニー生命は4月24日に金銭不祥事のお詫びと今後の取り組みを説明したプレスリリースを公表しました。

ライフプランナーが販売した保険契約に不審な点がないか、全件調査することを正式に発表しています。

今回の調査の対象となる顧客数は約280万人に上るとさせています。

ただ、プレスリリースを見る限り、ソニー生命はこれまでの金銭不祥事の実態を把握していたにも関わらず、

- どんな不祥事が起きたのか?(事象・経緯)

- なぜ不祥事が起きてしまったのか?(原因)

については具体的に書かれていません。

ソニー生命は本当に問題を解決する意思があるのか、はなはだ疑問です。

出典:ソニー生命公式サイト「不正事案の未然防止・早期発見に向けた弊社の取組について」(2026年4月24日)

法律違反の可能性

当然、この事案は多くの法令に触れる可能性があります。

保険業法300条が禁じる「虚偽説明」はもちろん、実態が投資詐欺なら詐欺罪の適用も現実味を帯びてきます。

会社側が「個人間の貸し借り」と逃げても、業務に関連した不正であれば民法上の「使用者責任」は免れません。

金融庁もソニー生命に対する厳しい報告徴求命令の検討に入っており、行政処分の行方が注目されています。

ソニー生命でなぜ不祥事が起きるのか?営業構造の問題

なぜ、優秀なはずのソニー生命の営業担当者(ライフプランナー)が犯罪に手を染めてしまうのでしょうか?

そこにはソニー生命独自の「LP制度」が抱える、逃げ場のないプレッシャーが見え隠れします。

完全歩合制が生む歪み

入社3年目以降、ソニー生命のライフプランナーは「バリデーション」という冷徹な査定にさらされます。

実質的なフルコミッション(完全歩合制)となり、商品を売れなければ収入はほぼゼロです。

一方で、商品を多く売れば天井知らずの高年収となります。

この極端なアメとムチが、営業担当者を「顧客のため」ではなく「契約のため」に走らせます。

自分の報酬が高くなる商品を優先的に提案する構造的なバイアスが、そこには厳然と存在しているのです。

ノルマと収入不安定

ノルマに届かなければ、翌月の給料が数万円まで落ち込むこともあります。

さらに、客への手土産や交通費、喫茶店代まですべて自腹です。

見た目の華やかさとは裏腹に、精神的にも経済的にも追い詰められているライフプランナーは少なくありません。

縁故営業と人間関係の崩壊

新人のライフプランナーはまず、友人や親戚をリストアップすることから始まります。

いわゆる「縁故営業」です。

「ノルマが厳しいから助けてほしい」と頭を下げ続け、気づけば大切な人間関係がボロボロになっている……。

そんな話は枚挙にいとまがありません。

縁故を使い果たし、紹介も途絶えたライフプランナーの多くが、数年以内に業界を去っていきます。

倫理より売上が優先される構造

収入激減の恐怖と、重い経費負担。

このプレッシャーの下で「正しい判断」を保つのは容易ではありません。

「今月を乗り切るためなら」という一線を超えたとき、リスク説明の放置や、今回のような金銭借用という暴走が始まります。

問題の本質は個人のモラル以上に、人を追い詰める仕組みそのものにあると言わざるを得ません。

ソニー生命の商品・サービスは本当に有用か?

組織の問題はさておいて、ソニー生命の商品そのものはどうなのでしょうか?

冷静に商品のスペックを比較してみます。

変額保険(メリットと高コスト)

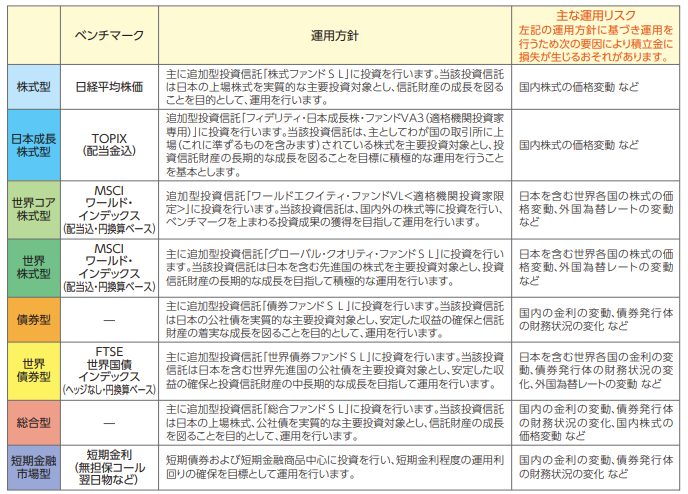

変額保険とは、死亡保障と資産運用を兼ね備えた保険商品です。

株式や債券などで運用されるため、相場次第では大きなリターンが期待できます。

選べる運用方法は下記の8つです。

一方で、保険関係費用(年率数%程度)が運用成果から差し引かれ続けるため、純粋な投資信託と比べてコスト面で大きく見劣りします。

元本割れリスクもあり、「数年で絶対儲かる」というセールストークには注意が必要です。

学資保険(昔は強いが現在は微妙)

かつてのソニー生命の学資保険は業界最高水準の返戻率を誇り、教育資金の積立手段として強い支持を集めていました。

しかし現在は他社との差が縮小しています。

また、途中解約をすると元本割れになるリスクがあり、固定金利のためインフレに弱い点も課題です。

加えて、ネットでの申し込みができずライフプランナーとの面談が必須となる点を、手間と感じる利用者が増えています。

変額個人年金「SOVAN(ソバニ)」の実態

ソニー生命の変額個人年金保険「SOVANI(ソバニ)」の最大の強みは「無告知加入・保険料は月額3,000円から」という手軽さです。

健康状態に不安がある方でも資産形成に取り組める点は評価できます。

運用タイプも15種類あるため、自分のリスク許容度に合わせて選べるのも強みです。

しかしコスト面を見ると、保険料に対する契約締結費用3.0%と、積立金に対する保険関係費用が年率1.2%かかるのがデメリットです。

インデックスファンドの信託報酬が年0.1%程度であることを考えると、純粋な運用効率はNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)と比較して大幅に見劣りします。

また、早期の解約には解約控除が発生するケースもあるため、流動性も低い商品です。

外貨建て保険(為替リスクと手数料)

米ドルなど外貨建てで運用される商品は、円建てよりも高い利率が設定されており、長期的な資産形成には一定のメリットがあります。

ただし、為替変動によって受取額が大幅に減少する為替リスクが常に存在するのを忘れてはいけません。

さらに換算時の為替手数料(スプレッド)が積み重なると、想定していた利回りを実質的に下回ることもあります。

ドル高局面での払込額増大などへの対応策を、事前にライフプランナーから丁寧に説明してもらうことが不可欠です。

終身保険・医療保険などの特徴

ソニー生命の終身保険は、解約返戻金があり貯蓄性を持ちつつ一生涯の死亡保障を確保できる安心感が強みです。

一方で、定期保険と比べて保険料が割高になる傾向があり、インフレが進むと将来受け取る保険金の実質価値が目減りするデメリットも存在します。

医療保険については、貯蓄型の設計に重点が置かれている商品が多く、掛け捨て型を好む方には向かない場合があります。

ソニー生命とプルデンシャル生命の違い

同じライフプランナー制度を敷くソニー生命とプルデンシャル生命は、2026年にどちらも企業の信用を揺るがす金銭不祥事が発覚しました。

今回発覚した不祥事の「事後対応」で、ソニー生命とプルデンシャル生命の質が浮き彫りになりました。

結論|ビジネスモデルは同じだが対応が違う

ソニー生命とプルデンシャル生命はビジネスモデルとしての構造は非常に似ています。

しかし不祥事が発覚した際の「企業としての危機対応」には決定的な差がありました。

この対応の差こそが、現時点での両社に対する世間の評価を分けています。

両社の共通点(ライフプランナー制度)

ソニー生命とプルデンシャル生命は1979年に「ソニー・プルデンシャル生命」として同じ組織から出発しており、米国式のライフプランナー・モデルを日本市場に定着させた立役者です。

営業担当者が顧客と1対1で向き合い、オーダーメイドの保障を提案するスタイルは共通しています。

報酬体系も完全歩合制を基本としており、営業担当者にかかるプレッシャーの構造はソニー生命もプルデンシャル生命も本質的に同じです。

不祥事の規模・手口の違い

あくまで2026年の事案で見ると、プルデンシャル生命は「組織的な広がり」が目立ち(営業担当者の約100名が関与)、ソニー生命は「特定個人の暴走と長期の隠蔽」が目立ちます。

被害額はどちらも数十億円規模と、業界を揺るがすレベルです。

危機対応の違い(隠蔽 vs 公表)

危機対応についてソニー生命とプルデンシャル生命には決定的な差があります。

プルデンシャル生命は問題を認め、社長辞任や販売自粛など「痛みを伴う公表」を選びました。

対するソニー生命は「ロータス」として3年も隠し続け、メディアに暴かれるまで沈黙を選択しています。

ソニー生命の透明性のなさが、顧客の不信感に火をつけたのです。

ソニー生命のネット・リアルな口コミ・評判

ソニー生命の口コミは、かつての称賛から一転して厳しいものが目立ちます。

保険業界の構造的な問題と指摘

保険業界の構造そのものへの批判も少なくありません。

- 「完全歩合制という制度が、営業担当者を追い詰め、顧客よりも自分の報酬を優先させる歪んだ行動を生み出している」

という指摘が多く見られます。

- 「過剰なノルマが倫理観を麻痺させる」

- 「消費者被害を生み出す構造的欠陥がある」

といった声も多く、制度改革を求める意見が広まっています。

プルデンシャル生命と同じ体質と意見

- 「ソニー生命とプルデンシャル生命はビジネスモデルが同じだから、不祥事が起きるのは必然だった」

という意見も多数見られます。

- 「同じ出自の会社が同時期に同じような問題を起こしたのは偶然ではない」

- 「ライフプランナー制度という仕組みそのものに限界がある」

といった根本的な問題提起の声が、ユーザーの間で広まっています。

天下り先だから捜査が進展しないと批判

ネット上の一部では、

- 「金融監督機関の天下り先となっているため、不祥事の捜査や行政処分が甘くなっているのではないか」

- 「22億円もの横領がうやむやにされてしまうのではないか」

という批判の声も上がっています。

こうした見方はあくまでネット上の一部意見であり、事実確認が難しい部分も含みますが、企業への不信感が根強いことを示しています。

ソニー生命の利用が向いている人・向いていない人

ここまでの内容を踏まえ、ソニー生命のサービスが実際にどのような人に向いているのか、逆に避けたほうがよい人はどのような人かを整理します。

自分自身に当てはまるかどうか確認してみてください。

ソニー生命の利用が向いている人

自分で投資先を選ぶのが不安で、多少の手数料を払ってでもプロに伴走してほしい方には、担当者がライフプランを共に描くスタイルが心強い味方になります。

また、健康状態を理由に他の金融商品を諦めていた方でも、無告知で加入できる「SOVANI」なら資産形成のスタートラインに立つことが可能です。

さらに、生命保険特有の非課税枠を最大限に活かしたい高所得層にとっても、緻密な相続税対策のツールとして活用価値があるでしょう。

ソニー生命の利用が向いてない人

一方で、コストの安さや運用効率を何より重視するなら、まずは新NISAやiDeCoを優先すべきであり、保険特有の手数料が発生するソニー生命の商品は不向きといえます。

また、多くの商品で10年未満の解約にはペナルティが生じるため、近い将来に住宅購入や教育費などで現金が必要になる方には流動性の低さがリスクとなります。

何より、企業の誠実な情報開示を重視する方にとって、「ロータス」事案に象徴される隠蔽体質は看過できない懸念材料になるはずです。

【まとめ】ソニー生命はやばい?利用しても大丈夫なのか

総括すると、ソニー生命の商品すべてがダメなわけではありません。

中にはキラリと光る設計の商品もあります。

しかし、ソニー生命を商品を売る「仕組み(完全歩合制)」が、営業担当者を追い詰め、不祥事の引き金になっているのは否定できない事実です。

さらに、問題を「ロータス」として隠し続けた姿勢は、金融機関として致命的ともいえます。

もし利用を検討するなら、担当者の言葉を「100%善意」と受け取らないことです。

手数料はいくらか、NISAと比べてどうなのか、自分でも計算してみてください。

一生モノの契約だからこそ、「いい人そうだから」という理由だけでハンコを押すのは、今のソニー生命においてはあまりにリスクが高すぎます。

■株式投資で今動かない理由、ありますか?

『Answer(アンサー)』の答えを受け取るだけで、次の一手は明確になりますよ!

『ソニー生命保険 | オーダーメイドの生命保険』の口コミ

口コミ一覧