景気停滞(スタグネーション)と物価高(インフレ)が同時に襲ってくるのが「スタグフレーション」です。

「モノの値段は上がっているのに、手取り収入は増えない……」。

近年そんな出口の見えないモヤモヤした状況が続いています。

この状況、実はスタグフレーションという厄介な経済現象の入り口かもしれません。

この記事では、今の日本が置かれた立ち位置を整理し、金や外貨、不動産といった「インフレに負けない資産」をどう持つべきか、具体的な対策を解説します。

記事を読み終える頃には、漠然とした不安が「次に取るべき行動」に変わっているはずです。

■この記事のポイント

- スタグフレーションの正体:「不況なのに物価が上がる」という、家計にとって最も厄介な仕組み

- 「現金放置」が危ない理由:物価高によって、銀行や郵便局に預けているだけの預貯金が目減りしていくリスク

- 今持つべき「強い資産」: 金や外貨など、インフレ局面でも自分と家族を守ってくれる具体的な資産

スタグフレーションとは?わかりやすく解説

ニュースでよく聞く「スタグフレーション」という言葉の意味についてわかりやすく解説します。

まずは、私たちが直面しているかもしれないスタグフレーションの正体を正しく知ることから始めましょう。

スタグフレーションとは(定義と基本構造)

スタグフレーションとは、「スタグネーション(景気停滞)」と「インフレーション(物価上昇)」を組み合わせた言葉です。

通常、景気が悪ければモノは売れず、価格は下がります。

逆に景気が良ければ、需要が増えて価格が上がります。

ところがスタグフレーションは、「不況なのに物価だけが跳ね上がる」という、家計にとって最も厳しい状態になるのです。

企業の利益は削られるのに、私たちの生活コストだけが増え続ける。

これが「最悪のインフレ」と呼ばれる理由です。

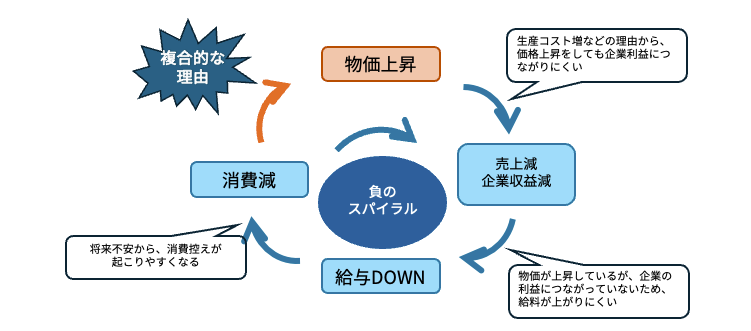

なぜ起こる?供給ショックとコストプッシュインフレ

スタグフレーションの主犯は「供給サイドのトラブル」です。

燃料や原材料の価格が急騰すると、企業は耐えきれなくなって価格を上げざるを得ません(コストプッシュインフレ)。

景気が良くて値上がりするわけではないので、消費者の財布の紐は固いままです。

結果として、「モノは売れないのに値段だけが高い」という、負のループが完成してしまいます。

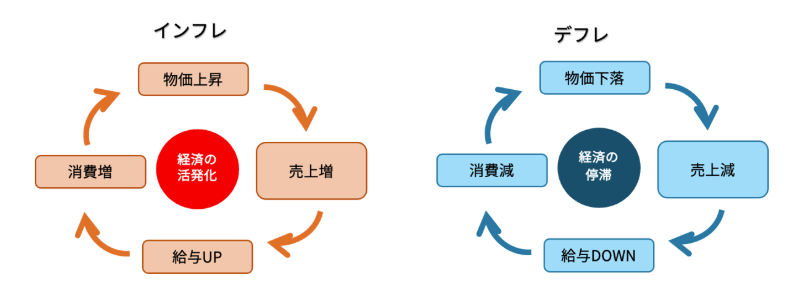

通常のインフレ・デフレとの違い

インフレ(インフレーション)とデフレ(デフレーション)の違いを整理すると、その「厄介さ」がより明確になります。

- 良いインフレ:景気が良く、モノが売れるから価格が上がる。賃金も上がるので好循環

- デフレ:景気が悪く、モノの価格が下がる

- スタグフレーション: 上記2つの「悪いとこ取り」。景気対策(利下げ)をすればインフレが加速し、インフレ対策(利上げ)をすれば景気がさらに冷え込む

「彼方立てれば此方が立たぬ」といったような状況ですので、政策の舵取りが極めて難しいのがスタグフレーションの特徴です。

最悪?スタグフレーションが起こると株価・金利・為替はどうなる?

スタグフレーションは金融市場や日常生活に、さまざまな悪影響を及ぼします。

各分野への影響を順に見ていきましょう。

【株価】企業収益の悪化と株価の下落

スタグフレーション下では、原材料費などのコスト上昇と消費の低迷が重なり、企業の利益が圧迫されます。

その結果、株価は全体的に下落しやすい局面となります。

とくにスタグフレーションの影響を受けやすいのが、将来の高い成長期待を株価に織り込んでいる「グロース株(ハイテク株など)」です。

インフレ抑制のための利上げが進むと、将来キャッシュフローの現在価値が下がるため、グロース株は大きく下落しやすい傾向があります。

【金利】インフレ抑制のための利上げと政策のジレンマ

インフレを抑えるには、中央銀行は「金利(政策金利)」を上げるのが定石です。

しかし、不況の中で利上げを強行すれば、さらに景気の腰を折りかねません。

「利上げしたいけれど、景気も守りたい」というジレンマが、市場にさらなる不透明感を与えます。

【為替】通貨の価値下落と円安の進行

日本が低金利を続け、他国が利上げを急げば、当然「円安」が進みます。

輸入頼みの日本にとって、円安はエネルギーや食料品の価格をさらに押し上げるスパイスになってしまいます。

円安とインフレの悪循環が、現在の日本が抱える最大の懸念点です。

生活への影響(最悪のケースはどうなる?)

本格的なスタグフレーション下では、以下の「三重苦」を覚悟しなければなりません。

- 家計を圧迫し続ける生活費の増大

- 「給料は上がっても、物価高に追いつかない」という実質賃金の低下

- 景気悪化による、じわじわとした雇用不安

ここで最も見落としてはいけないのが、「預貯金の価値が溶けていく」リスクです。

物価が上がっているのに金利がつかない状況は、実質的に資産を削られているのと同じです。

何もしないことが、実は最もリスクが高いのです。

■相場が読めず、次の一手がわからない…そんな今だからこそ、感情に左右されない投資判断が重要。当サイト編集部が実践し、+300万円の成果を挙げたAI株式投資ソフト『マーケットナビ』で、安定した運用を目指したい方は、今すぐ詳細をご覧ください。

日本は現在スタグフレーション?いつから始まったのか

今の日本は、過去のどの時期よりもスタグフレーションへの警戒が必要です。

その理由をわかりやすき解説していきます。

日本は「現代のスタグフレーション懸念国」

今の日本は、景気が絶好調とは言えない中で、輸入コストだけが跳ね上がっています。

まさにスタグフレーションに近い状況です。

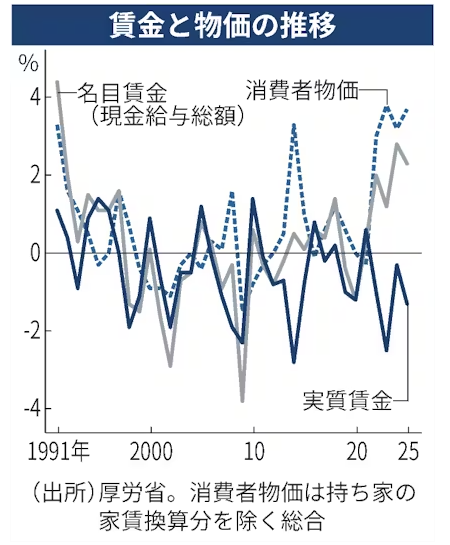

とくに深刻なのが、実質賃金のマイナスです。

数字上の給料が少し増えたところで、スーパーなどの買い物でそれ以上に引かれていれば、生活は苦しくなる一方です。

さらに、国際情勢や関税ルールの変化など、外部要因によるコスト増が追い打ちをかけています。

日本のスタグフレーションは2022年から始まった可能性

振り返れば、日本では2021〜2022年頃から「ステルス値上げ(内容量を減らして実質的に値上げする手法)」が目立ち始めました。

その後、急激な円安進行(2022年には一時1ドル=150円超)を契機に、食品・日用品・光熱費など生活に密着した品目が次々と値上がりしていきました。

しかし、その痛みは一度に訪れたわけではありません。

じわじわと家計が圧迫される「ゆでガエル現象」ともいえる状況が続いており、それが日本のスタグフレーション懸念の特徴といえます。

今後再発するリスク(エネルギー・地政学)

日本はエネルギー自給率が極めて低く、石油・天然ガスのほぼ全量を輸入に依存しています。

この構造的脆弱性から、エネルギー価格の変動が直接的に物価全体に波及しやすいのが現実です。

ウクライナ紛争の長期化や中東情勢の不安定化、さらにはホルムズ海峡の封鎖リスクなど、地政学的リスクが顕在化すれば、エネルギー価格の急騰が再び引き起こされる可能性があります。

日本経済にとってスタグフレーション懸念は、短期な問題ではなく、構造的・継続的なリスクとして捉えておく必要があります。

スタグフレーションの資産防衛対策とは?3つの基本方針

現金として放置することが最大のリスクになり得るスタグフレーションの環境では、積極的な対策が必要です。

まず3つの基本方針を押さえておきましょう。

①現金比率の調整

資産防衛の第一歩は、「緊急時の生活防衛資金」を確保することです。

目安として、毎月の生活費の6ヵ月〜1年分を現金(普通預金など流動性の高い形)でキープしておきましょう。

これは、急な失業や病気などの緊急事態に対応するための「安全弁」です。

ただし、それ以上の現金を持ちすぎることは禁物です。

物価上昇率が2〜3%を超える環境では、低金利の銀行・郵便局の預貯金では実質的に資産が目減りし続けます。

生活防衛資金を超えた余剰資金は、インフレに強い資産への投資に振り向ける必要があります。

②分散投資の徹底

「卵は一つのカゴに盛るな」は、不確実な時代こそ輝く格言です。

スタグフレーション下ではどの資産が一人勝ちするか予測が難しいため、株式や実物資産への分散が欠かせません。

NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)を通じた「積立投資(ドルコスト平均法)」は、こうした相場変動を味方につけるための最も現実的な手段です。

③強い資産を持つ

スタグフレーション下では、現金の価値が目減りする一方で、

- 物価上昇に連動して価値が高まりやすい「実物資産」

- 定期的に収益を生み出す「インカム資産」

の重要性が増します。

次は、スタグフレーションの局面において具体的にどのような資産が有効かを詳しく解説します。

スタグフレーションに強い資産5選【具体的対策】

スタグフレーションという過酷な経済環境でも価値を維持・上昇させやすい、具体的な5つの資産クラスをご紹介します。

①金(ゴールド)|究極の安全資産

金は「実物資産の代表格」であり、数千年にわたって価値の保存手段として機能してきた資産です。

通貨の価値が下落するインフレ局面において、金の価格は相対的に上昇しやすい特性があります。

金自体は利息や配当を生みませんが、資産の目減りを防ぐ「インフレヘッジ」としての役割が極めて高く、ポートフォリオ全体のリスク分散にも貢献します。

現物の純金(コイン・延べ棒)のほか、純金のETF(上場投資信託)やファンド(投資信託)を通じて少額から保有する方法も一般的です。

②外貨資産(ドルなど)|円安対策の最重要

資産をすべて日本円で持つことは、円安リスクをそのまま抱えることを意味します。

日本の低成長と慢性的な円安傾向に備えるためには、米ドルをはじめとする外貨建て資産を保有することが有効です。

外貨預金・外国株式・外国債券・外国株に投資する投資信託(オルカンやS&P500など)を組み合わせることで、円安による資産目減りリスクを大幅に軽減できます。

とくに米ドルは世界の基軸通貨であり、有事の際にも需要が高まりやすい安全資産としての側面も持っています。

③高配当株|インカムで守る戦略

株価が横ばいや下落傾向にあっても、高い配当利回りを持つ銘柄であれば、インカムゲイン(配当収入)によってインフレの目減りをカバーできます。

スタグフレーションの局面では、将来の高成長を期待するグロース株よりも、安定した収益基盤を持ち割安に放置されている「バリュー株(割安株)」が相対的に優位になる傾向があります。

配当利回りが3〜5%以上の高配当株や、高配当株に分散投資する高配当ETFを活用することが1つの選択肢となります。

④ディフェンシブ銘柄(電力・通信・医薬品など)

不況になっても需要がほとんど落ちないのが、電力・ガス・通信・食品・医薬品といった生活インフラ・必需品に関わる企業群です。

これらの企業は、コスト増を価格に転嫁しやすく、売上が安定しているため「ディフェンシブ銘柄」と呼ばれます。

スタグフレーション下における「守りの株式投資」として、これらのセクターへの分散投資は効果的です。

景気サイクルに左右されにくい安定収益が、ポートフォリオ全体の下振れリスクを緩和してくれます。

⑤不動産・REIT|インフレ連動資産

不動産は、物価上昇に連動して土地の価格や賃料も上昇しやすいという特性を持つ、代表的なインフレヘッジ資産です。

とくに都市部の優良不動産は、長期的なインフレ局面で資産価値を保ちやすいとされています。

ただし、現物不動産への投資には多額の資金と管理コストが必要です。

そこで活用を検討したいのが「REIT(不動産投資信託)」です。

REITは証券取引所に上場されており、株式と同様に数万円単位から購入でき、複数の不動産に分散投資しながら家賃収入に相当する分配金を受け取ることができます。

インカム収入とインフレヘッジを両立できる、スタグフレーション対策として有力な選択肢の1つです。

【まとめ】スタグフレーションでやるべきこと・避けるべきこと

ここまで解説してきた内容を、最後に整理しましょう。

| スタグフレーションの局面でやってはいけないこと | スタグフレーションの局面で今すぐ始めるべきこと |

| ・「とりあえず全額貯金」という思考停止 (インフレによる目減り) ・流行りのグロース株への一点買い (利上げ局面での脆弱性) ・「落ち着くまで待とう」という放置 (時間は最大の資産) | ・家計の固定費を絞り、投資に回せる「種銭」を作る ・半年分程度の生活防衛資金以外は、 資産の置き場所を分散する ・金・外貨・高配当株など、 インフレに強い資産をポートフォリオに加える ・NISAやiDeCoで、淡々と積立投資を継続する |

スタグフレーションという言葉を聞くと、不安や恐怖を感じる方も多いかもしれません。

しかし、大切なのは、根拠のない楽観でも悲観でもなく、「知って、動くこと」です。

正しい知識と適切な行動があれば、最悪の経済状況でも自分の資産を守ることは十分に可能です。

■株式投資で今動かない理由、ありますか?

『Answer(アンサー)』の答えを受け取るだけで、次の一手は明確になりますよ!

『』の口コミ

口コミ一覧