金融のニュースで「プライベートクレジット」の文字を見ない日はありません。

高い利回りに惹かれて機関投資家や富裕層が群がる一方、足元では、

- 「解約ができない」

- 「不良債権が隠れている」

といった物騒な警鐘も鳴り響いています。

銀行を通さずファンドが直接企業に貸し付けるプライベートクレジットの市場は、2025年時点では280兆円規模(約1.5兆〜2.1兆ドル)にまで膨張しています。

日本の生保会社や年金基金も巨額を投じている以上、私たちにとっても「どこか遠い国の話」では済まされなくなっています。

この記事のポイントは以下のとおりです。

- 銀行をスルーしてファンドが企業へ直接融資する裏舞台

- 高利回りと引き換えの「カネが引き出せない」流動性リスク

- 米国で騒がれ始めた「解約殺到」と「プライベートクレジット問題」の正体

- 日本の投資家への影響と、具体的ファンドの名前を挙げた注意点

この記事では、プライベートクレジットの華やかな表舞台と、その裏に潜む「本当のリスク」を整理してお伝えします。

プライベートクレジットとは?仕組みをわかりやすく解説

まずはプライベートクレジットの基本的な定義から解説します。

従来の銀行融資と何が違うのかを見ていきましょう。

プライベートクレジットとは(意味と仕組み)

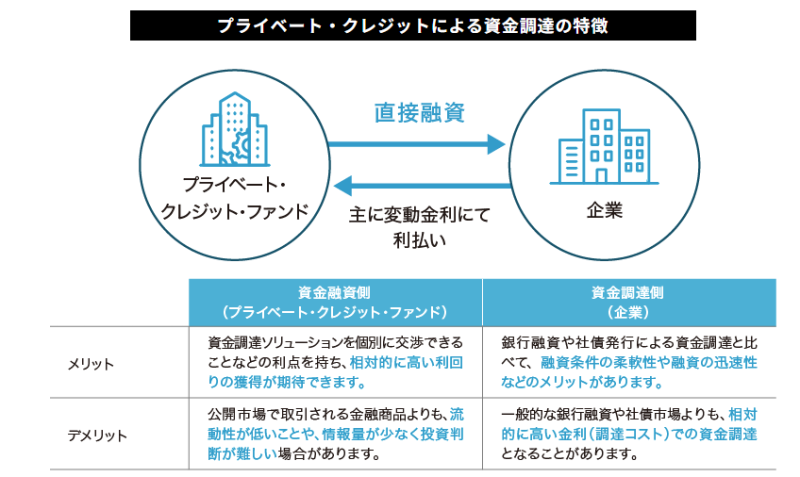

プライベートクレジットを一言で言えば、銀行などの金融機関を通さず、投資ファンドなどが企業に直接お金を貸す仕組みです。

「バイラテラル・ローン(二者間融資)」とも呼ばれ、貸し手と借り手が1対1で条件を詰め込みます。

プライベートクレジットの顧客ターゲットは主に、格付けが低く市場での資金調達が難しい中堅企業(ミドルマーケット)です。

銀行がリスクを恐れて手を引くような案件にあえて資金を投じることで、ファンド側は高い利回りを取る設計になっています。

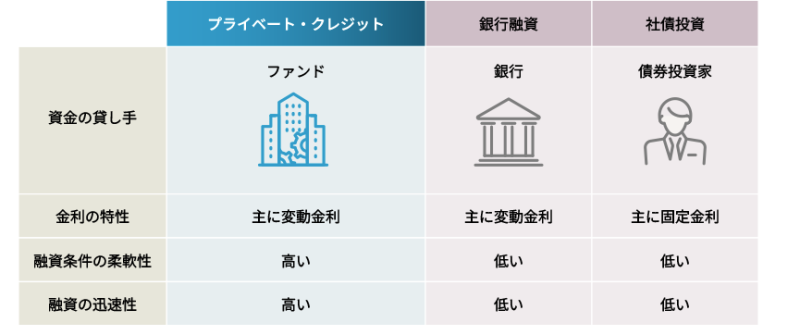

銀行融資・社債との違い

通常の社債が市場でオープンに売買されるのに対し、プライベートクレジットはあくまで「相対(あいたい)取引」です。

公の場に出ないため、財務制限条項をガチガチに固めるといった柔軟な契約が組めます。

一方で、プライベートクレジットは格付け機関の評価がないケースがほとんどです。

つまり、外部からは実態が見えにくい「情報のブラックボックス」になりやすいのが特徴です。

金利や融資スピードなどの違いをまとめると下記のとおりになります。

なぜ今プライベートクレジット市場が拡大している?

プライベートクレジット市場が拡大した発端は2008年のリーマンショックです。

銀行規制が厳しくなり、銀行がリスクの高い中堅企業への融資から一斉に手を引きました。

その「空いた席」に座ったのが「投資ファンド」です。

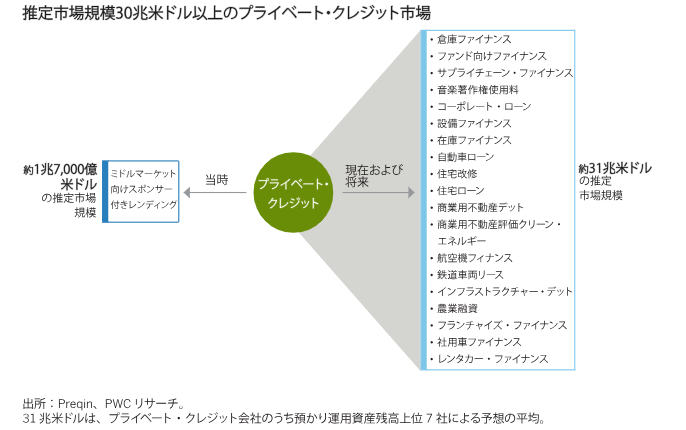

プライベートクレジットの市場規模は現在280兆円(約1.5兆〜2.1兆ドル)に達し、将来まで加算すると推定31兆ドルの規模があるとされています。

かつては機関投資家専用でしたが、今や個人投資家向けの商品(ファンド)としても身近な存在になりつつあります。

プライベートクレジットの3つのメリット(投資の魅力)

なぜこれほどまでにプライベートクレジットのファンドに資金が流れ込むのでしょうか?

そこには無視できない3つのメリットがあります。

①高利回り(インカムゲインが安定)

「すぐに現金化できない」という不便さの対価(非流動性プレミアム)により、社債や銀行融資より利回りは高めです。

またプライベートクレジットは「優先担保付融資」が主流のため、万が一の倒産時でも、他の債権者より先に資産を回収できるという「守りの固さ」も売りにしています。

②金利上昇に強い(変動金利)

プライベートクレジットにおける融資の多くが「変動金利」です。

市場金利が上がれば受け取れる利息も増えるため、インフレや利上げ局面では、固定金利の社債よりも価格が崩れにくいという強みがあります。

③株式・債券と低相関で分散効果がある

相対取引ゆえに、株や債券のように日々の価格変動に一喜一憂せずに済みます。

株式市場が荒れている時でも別ルートの収益を確保できるため、年金基金や生保会社がポートフォリオの「安定剤」として重宝しているわけです。

■相場が読めず、次の一手がわからない…そんな今だからこそ、感情に左右されない投資判断が重要。当サイト編集部が実践し、+300万円の成果を挙げたAI株式投資ソフト『マーケットナビ』で、安定した運用を目指したい方は、今すぐ詳細をご覧ください。

プライベートクレジットの4つのデメリット(リスク)

高い利回りの裏には必ずリスクが存在します。

プライベートクレジットのファンドに投資する前に絶対に知っておくべき4つのデメリットを解説します。

①流動性が極めて低い(すぐ売れない)

プライベートクレジットの最大の弱点です。

株のようにボタン1つで現金化はできません。

多くのプライベートクレジットのファンドには「解約制限」があり、いざ現金が必要になっても「今は引き出せません」と言われるリスクが常につきまといます。

②情報の不透明性(価格が見えない)

市場価格がなく格付けもないため、ファンドが提示する価値が本当に正しいのか外部からはわかりません。

IMF(国際通貨基金)もプライベートクレジットを「不透明な世界」と表現しており、運用会社を信じるしかないという危うさがあります。

③デフォルトリスク(借り手の破綻)

プライベートクレジットの借り手はもともと信用力の低い中堅企業です。

金利が上がりすぎれば、利払いに耐えられず倒産する企業が続出します。

とくに借金漬けの企業にとって、現在の高金利環境は致命傷になりかねません。

④評価遅延リスク(実態より良く見える)

市場価格がないことを逆手に取り、含み損があっても評価額を下げずに「安定しているフリ」ができてしまいます。

裏側で不良債権が山積みになっていても、投資家が気づく頃には手遅れ……という事態が一番怖いのです。

市場拡大による米国で懸念される「プライベートクレジット問題」とは?

米国の金融現場で「プライベートクレジット問題」が話題となっています。

いったい何が起きているのでしょうか?

その実態はかなり不気味なにおいがします。

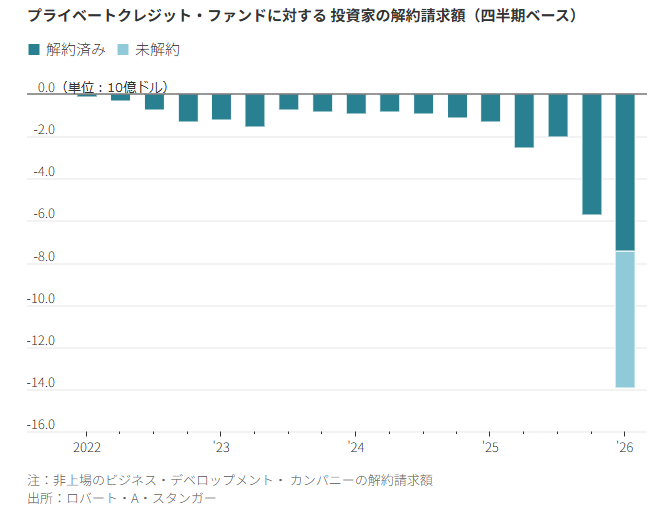

投資家からの資金引き出しによるファンド解約制限

近年、景気への不安から投資家がプライベートクレジット・ファンドから資金を引き出そうという動きが活発化しています。

しかし、流動性の低いこの市場では対応しきれません。

多くのファンドが「四半期で資産の5%まで」といった厳しい制限をかけ、投資家のお金が「人質」状態になっています。

「PIK(現物払い)金利」の増加が示す危険信号

専門家が最も注視しているのが「PIK(現物払い)金利」の急増です。

PIK金利とは、利息を現金で払えない企業が、元本に利息分を上乗せして支払いを先延ばしにする仕組みをいいます。

プライベートクレジットにおいて「デフォルト予備軍」とされる企業が4年間で2.5倍に急増しています。

借り手企業のキャッシュフローが限界に来ていることを示唆しています。

新たな金融危機(リーマンショック等)の再来との噂

プライベートクレジットには解約制限の仕組みがあるため、銀行のような突然の「取り付け騒ぎ」による急激な危機にはなりにくいとされています。

しかし、プライベートクレジット問題が長期化すれば、中堅企業の倒産増加や信用収縮を通じて実体経済に「静かに進む」悪影響を及ぼし、次の金融危機の引き金になりかねないという懸念が専門家の間で広がっています。

リーマンショックのような急激な崩壊ではなく、じわじわと広がる慢性的なリスクともいえます。

プライベートクレジット問題は日本にどんな影響を与える?

米国のプライベートクレジット問題は対岸の火事ではありません。

日本の投資家や企業にどのような影響を及ぼすのかを解説します。

日本の機関投資家への波及リスク

日本の生保会社(明治安田生命など)や年金基金は、利回りを求めて海外のプライベートクレジットに巨額の資金を投入中です。

国内での超低金利環境が長く続いた結果、相対的に高い利回りを求めてオルタナティブ投資への傾斜が強まっています。

もしプライベートクレジット市場が崩壊すれば、日本の投資家の運用成績や財務に直接的なダメージを与えるリスクがあります。

日銀の政策転換と国内企業への影響

日本国内でも事業承継や企業再編の場面でプライベートクレジットの活用が増えています。

ゴールドマン・サックスが日本市場に約5億ドル(約785億円)の投資を計画しているように、グローバルなファンドの日本進出が加速しています。

一方で、日銀の利上げ(金融政策の正常化)により国内金利が上昇すれば、日本の借り手企業も利払い負担が増加し、国内独自の金融ショックリスクが高まるおそれがあります。

プライベートクレジットに投資できる主なファンド・商品

プライベートクレジットのファンド・商品は個人でもアクセス可能ですが、メリットより「リスク」に目を向けるべきです。

野村・大和などの国内大手金融機関

野村證券や大和証券は海外大手ファンドと提携し、投資信託などを通じて個人投資家向けにプライベートクレジット商品を提供しています。

ただし、

- 外貨建て(米ドル建て)が多く為替変動リスクを直接受ける

- 信託財産留保額や高い管理報酬などコスト面での負担が大きい

- 買い戻し制限(解約制限)のリスクもある

などがあります。

国内の金融機関窓口から購入できる利便性がある一方、コストと流動性リスクには特に注意が必要です。

ゴールドマン・サックス

ゴールドマン・サックスは日本を重要市場と位置づけ、LBO(Leveraged Buyout:レバレッジド・バイアウト)ファイナンスや事業承継、不動産クレジットなどを中心に戦略投資を展開中です。

ただし、高い利回りを狙う分、投資適格未満のハイリスク企業への融資が含まれています。

また、市場価格がないためファンドマネージャーの裁量に依存する「キーマンリスク」も存在します。

ブラックストーン

世界最大級のプライベートクレジットファンド「BCRED」などを運用するブラックストーンは、業界を代表する存在です。

しかし、ファンド規模が巨大すぎるがゆえに、マクロ経済の悪化による影響をまともに受けやすいリスクがあります。

実際にブラックストーンの一部の個人投資家向けファンドで解約請求が殺到しており、業界全体のリスクを象徴する事例として注目されています。

ゴラブ・キャピタル(Golub Capital)

みずほフィナンシャルグループが独占販売権を取得して展開しているゴラブ・キャピタルは、米国の中堅企業(ミドルマーケット)向けダイレクト・レンディングに特化しています。

みずほの広い顧客基盤を通じて日本の投資家にも普及が進んでいます。

ただし、米国経済の景気後退や金利高止まりによるデフォルト増加の直撃を受けやすいリスクがある点には注意が必要です。

アレス・マネジメント(Ares Management)

クレジット運用を得意とする独立系大手のアレス・マネジメントは、世界的に知名度の高いプライベートクレジット専門ファンドです。

しかし、アレス・マネジメントは投資家からの解約請求の急増に対応しきれず、ファンドからの償還の5%に制限するという事態が実際に発生しています。

これは「流動性リスク」が机上の空論ではなく、現実のものとなっていることを示す重要な事例です。

プライベートクレジットについての投資家の口コミ・評判

投資家の間で、現在プライベートクレジットがどのように評価されているのか、強気と弱気の両方の意見をまとめます。

まだ危機ではないという意見

「警戒は必要だが危機というほどでない」という見方です。

「解約制限があるからこそ、銀行のようなパニック連鎖は起きない」とし、すぐそこにある危機ではないという声があります。

不安と警戒の声

富裕層の解約が相次いでいることに不安や警戒の声を持つ方も多いです。

不透明な不良債権への不安が広がっており、PIK比率の急増など「見えないリスク」の蓄積はマーケット関係者の懸念材料になっています。

潜在的な爆弾として、深刻に受け止める専門家も少なくありません。

【まとめ】プライベートクレジットは新しい融資市場の主役

プライベートクレジットは、銀行に代わる新しい資金調達の主役として君臨しました。

しかし、その正体は「高いリスクを背負った高利貸し」であることを忘れてはいけません。

投資家にとってのプライベートクレジットのファンドの「高利回り」は魅力的ですが、その対価は「自由にお金を引き出せない」という不自由さです。

アレス・マネジメントの制限発動やPIK比率の上昇は、リスクがすでに私たちの目の前まで来ていることを示しています。

もし投資を検討するなら、目先の利回りだけでなく、信用リスク・流動性リスク、そして「中身が見えない不透明さ」を天秤にかけ、極めて慎重に判断すべき時期に来ているといえるでしょう。

■相場が不安定な状況で、『様子見』を続けるほど機会損失は広がります。編集部が+300万円の成果を確認した『マーケットナビ』で、次の一手を明確にしたい方は、今すぐ詳細をチェックしてみてください。

『』の口コミ

口コミ一覧