「日本財託はやばい会社?詐欺なのか……」

日本財託で不動産投資を検討していると、検索欄に不穏なワードが出てきて、少し気になってしまいますよね。

実際、同じように不安を感じて調べている人はかなり多いです。

結論から言うと、日本財託が「やばい」という噂の裏には、業界内でも異質なほどの「ある特徴」が隠されていました。

この記事をまとめると下記のとおりです。

- 日本財託が「やばい」と言われる理由は人気や管理方針の影響が大きい

- 入居率98%以上という数字や管理体制が評価されている

- 短期で稼ぐより、長く安定させたい人向けの不動産投資サービス

日本財託のメリットだけでなく、忖度なしのデメリットも公開します。

日本財託が本当に「投資すべきパートナー」かどうかを判断する材料として、ぜひ最後までお読みください。

日本財託が「やばい」といわれる3つの理由

ネットで「日本財託 やばい」と叩かれる理由は、決して詐欺や不正ではありません。

実態は、日本財託独自のスタイルへの「驚き」や、オーナー側の「本音の不満」が入り混じったものです。

とくに目立つ3つの理由を掘り下げます。

理由①:優良物件が人気すぎて「買えなくてやばい」

日本財託が扱うのは、東京23区・駅近・中古ワンルームという「手堅い」物件ばかりです。

投資家の支持が厚く、新規物件が出るとわずか数分で申し込みが殺到する世界です。

「狙っていたのに一瞬で消えた……」という焦りや不満が、転じて「やばい」という言葉になっているわけです。

これは悪評というより、むしろ市場からの信頼の裏返しといえます。

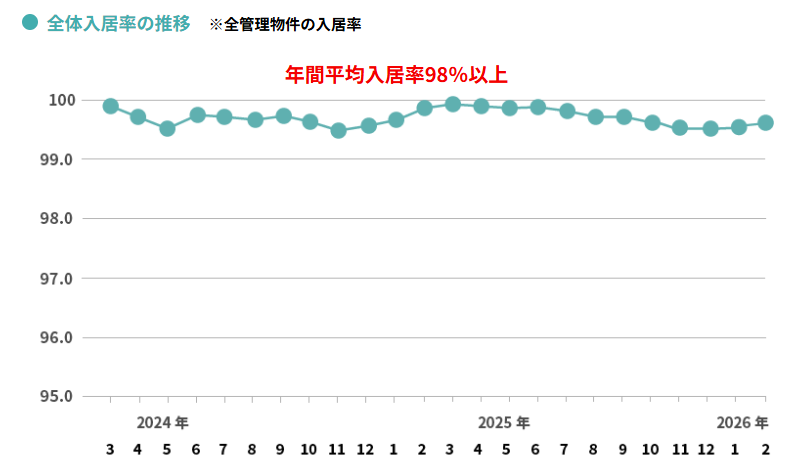

理由②:入居率98%以上を維持する「管理基準・修繕費がやばい」

高い入居率をキープするため、日本財託は退去後のリフォームをかなり徹底して行います。

「次の入居者を即決させる」ために妥協しないため、修繕費の見積もりが他社より高くなることもしばしばです。

オーナーからすれば「利益が削られる」と感じるため、ここが不満(=やばい)につながります。

ただ、この高いクオリティこそが空室期間を短縮し、長期的な資産価値を守っているという側面は無視できません。

理由③:セミナーの熱気やオーナーの「社名推しがやばい」

日本財託のセミナー会場の熱量や、SNSで熱狂的に推奨する既存オーナーの姿が、外部からは「少し宗教っぽい?」「不自然すぎる」と映ることがあります。

初心者がその光景を見て「怪しい」と警戒するのは当然の反応でしょう。

しかしその背景にあるのは、単なるサクラではなく、実際に収益を得ているオーナーたちの「満足度」です。

「熱すぎる=怪しい」と決めつけず、その中身を冷静に見極める必要があります。

日本財託とはどんな不動産投資の会社?社長は?

まず、日本財託がそもそもどのような会社なのかを知っておきましょう。

設立の背景や経営哲学を理解すると、日本財託について納得感を持って理解できます。

東京の中古ワンルームマンションに特化した老舗企業

日本財託は1990年10月に設立された、30年以上の歴史を持つ不動産投資の老舗企業です。

本社は東京都新宿区に構え、代表取締役社長は重吉勉氏が務めています。

日本財託の最大の特徴は、地方物件や新築マンションには手を出さず、「賃貸需要が落ちにくい東京23区内の駅近・中古ワンルームマンション」のみを専門に扱うという一点集中の戦略にあります。

物件の選定基準は非常に厳格で、新耐震基準適合・修繕積立金の状況・入居者属性まで徹底的にチェックされた上で初めて販売されます。

重吉勉社長の「管理至上主義」と経営理念

社長の重吉氏は、バブル崩壊で多くの不動産会社が消えていく様を目の当たりにしました。

そこで「売って終わりの商売は危うい。原点は管理にある」と確信したそうです。

以来、「お客様と一生涯のお付き合い」を掲げ、地道な管理収入を積み上げる経営を徹底します。

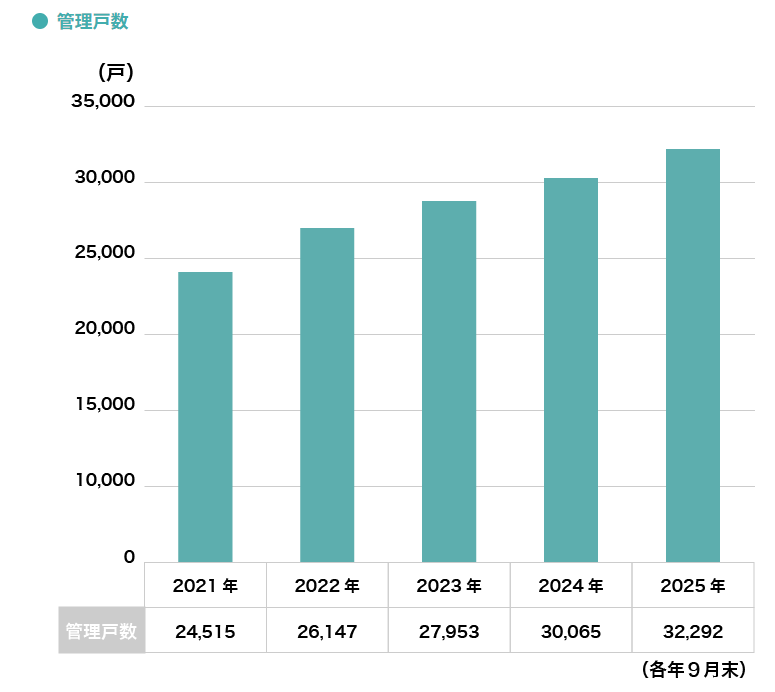

今や日本財託の管理戸数は約30,000戸以上、入居率98%以上という、業界でも抜きん出た数字を叩き出しています。

■相場が読めず、次の一手がわからない…そんな今だからこそ、感情に左右されない投資判断が重要。当サイト編集部が実践し、+300万円の成果を挙げたAI株式投資ソフト『マーケットナビ』で、安定した運用を目指したい方は、今すぐ詳細をご覧ください。

日本財託の管理サービスとは?仕組みと特徴

不動産投資の成否は「買ってから」が決めるものです。

日本財託の仕組みは、オーナーが最も恐れる「空室」と「滞納」をいかに消すかに特化しています。

サービスの内容(管理・保証・サポート)

日本財託では、賃貸管理から入居者対応、退去時の精算まで、すべてグループ内で完結させるワンストップ体制を確立しています。

あちこちに連絡する手間がなく、オーナーの窓口が1つで済むのは大きなメリット。

24時間体制の管理や定期巡回など、入居者の満足度を高めることで、結果的に「退去させない」仕組みを作っています。

入居率98%以上の仕組み(仲介ネットワーク戦略)

日本財託の驚異的な入居率を支えるのは、都内5,000社以上の仲介会社を味方につける戦略です。

「自社だけで囲い込まず、広く情報を公開する」ことで、間口を最大化しています。

さらに、客付けしてくれた担当者にインセンティブを出したり、社長自らがお礼状を送ったりと、泥臭い関係構築を続けています。

こうした現場レベルの信頼が、圧倒的なリーシング力(不動産の管理・運用を行う業務の能力)につながっています。

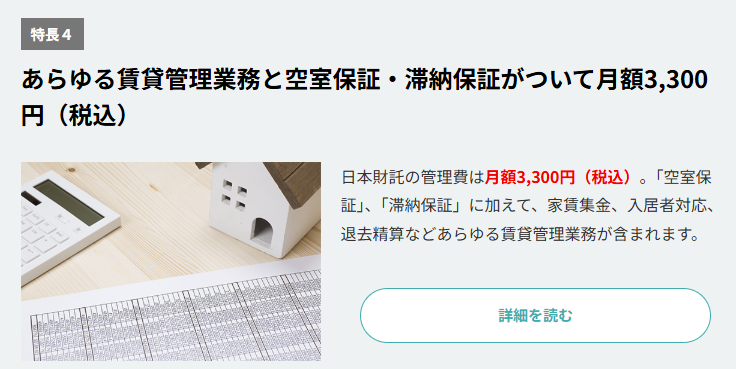

管理費・コスト構造(月々3,300円定額のカラクリ)

通常は「家賃の5%」程度かかる管理手数料が、一律3,300円(税込)という定額制なのも、日本財託のユニークなポイントです。

家賃が高い物件ほど、オーナーの手残りが多くなる設計です。

これが可能なのは、日本財託に物件販売や内装工事、相続対策など多角的な収益の柱があるからです。

月々の手数料を抑えることで、オーナーと長く付き合おうという、まさに「ストック型」の戦略です。

日本財託の管理サービス3つのメリット

日本財託が投資家にとって具体的にどのようなメリットがあるのか、3つに整理してご紹介します。

メリット①:入居率98%以上の圧倒的な実績

不動産投資における最大のリスクの1つが「空室リスク」です。

空室が続けばローンの返済だけが発生し、収支がマイナスになってしまいます。

日本財託では管理戸数が30,000戸以上の規模にもかかわらず、98%以上という驚異的な入居率を維持しています。

この実績は単なる数字ではなく、投資家に安心感と安定した収益をもたらすものです。

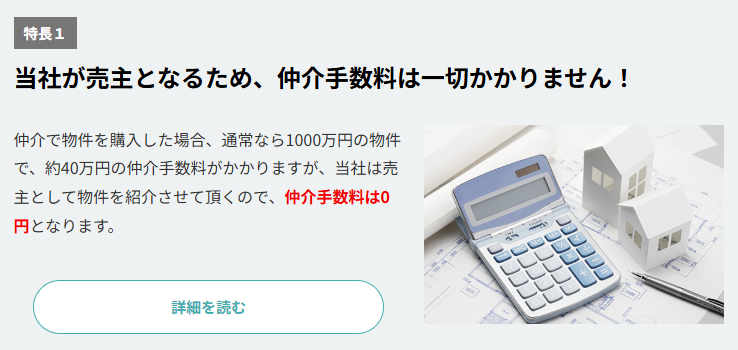

メリット②:日本財託の物件は「仲介手数料無料」

通常、2,000万円の物件なら70万円以上かかる仲介手数料ですが、日本財託の場合は直接売主となるため、仲介手数料がが「0円」になります。

初期費用をガツンと抑えられるため、投資のスタートダッシュが格段に楽になります。

メリット③:月額3,300円の定額管理と空室・滞納保証

月額3,300円(税込)の定額管理費の中には、空室時の家賃保証と家賃滞納時の100%立替保証も含まれています。

空室になっても、入居者が家賃を滞納しても、日本財託が補填してくれる仕組みです。

- 「入居者とのお金のトラブルから解放される」

- 「ローンの返済が滞るリスクを大幅に下げられる」

という点は、本業を持つ副業投資家にとって特に大きな安心材料となっています。

日本財託の管理サービス2つのデメリット

もちろん良いことばかりではありません。

日本財託を検討する上で、以下の「弱点」は必ず呑み込んでおく必要があります。

デメリット①:物件価格がやや高く、利回りが低い

日本財託には「手厚いサポート体制」や「仲介手数料無料」という恩恵がある一方で、物件価格そのものが市場相場より1〜2割程度高めに設定されている傾向があります。

これはサービスの質と安心感に対するプレミアム(上乗せ)として理解するべきでしょう。

結果として、表面利回りは3〜5%程度にとどまることが多く、短期間で大きな収益を狙う投資スタイルには向いていません。

- 「物件価値に対して価格が高い」

- 「フルローンだと収支が厳しい」

という声があるのも事実であり、投資目的や自己資金の水準をよく確認した上で検討することが重要です。

デメリット②:中古ワンルームマンションに限定されている

日本財託が扱うのは「東京23区内の駅近・中古ワンルームマンション」のみです。

高利回りの地方一棟アパート、新築マンション、ファミリー向け物件など、多様な不動産ポートフォリオを組みたい方には物足りなさを感じる場面があるかもしれません。

- 「リスク分散のために複数の種別・エリアで投資したい」

- 「できるだけ高い利回りで大きく稼ぎたい」

という投資家にとっては、日本財託1社では対応が難しいです。

よって、他のサービスと組み合わせることを検討する必要があります。

日本財託の不動産投資サービスは解約が多い?

「日本財託の不動産投資サービスを辞めたくなったらどうなるの?」という出口の部分も気になります。

解約の実態を詳しく確認してみましょう。

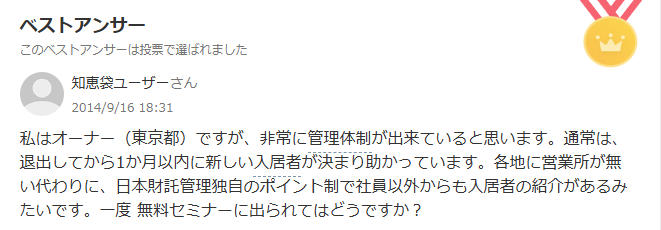

管理契約の解約は少なく、むしろ他社からの移管が多い

「日本財託の管理解約が多い」という客観的な事実やデータは確認されていません。

むしろ実態としては、他の管理会社のずさんな管理に疲弊したオーナーが日本財託へ管理移管してくるケースの方が多いとされています。

これは「サービスに満足しているオーナーは離れない」という日本財託の自信の裏付けでもあり、長期にわたって選ばれ続けているサービスの品質を示しています。

解約違約金とサブリースに関する注意点

解約予告は契約書の内容によって異なります。

1年以上続けていれば違約金は原則ありません(1年以内でも最大4万円程度)。

他社にありがちな「家賃数ヵ月分」というえげつない請求はありません。

また、日本財託は原則として資産価値を下げがちな「サブリース」ではなく、「集金代行」を行っているのもポイントです。

将来物件を売却するときも、買い手がつきやすいというメリットがあります。

日本財託と不動産投資サービスに対するネットやSNSの評判・口コミは?

「日本財託 評判」で実際のオーナーの生の声を確認してみましょう。

ネットやSNSで収集できる口コミを良い評判・悪い評判に分けて整理しました。

良い評判:入居率の高さや管理が手厚さを評価

良い口コミは「空室の少なさ」「管理の丁寧さ」が中心です。

入率問題や管理体制がしっかりしていれば、「長期で安定して収益が得られる」状態になります。

「収益が途絶えるかも……」という不安もなくなり、心にゆとりを持って投資ができる点も評価されているようです。

悪い評判:担当者によって知識や対応に差がある

管理面での大きなトラブルは少ないものの、一部のオーナーからは担当者の対応に関する不満の声も見受けられます。

- 「若手担当者の経験・知識量にばらつきを感じる場面がある」

- 「物件購入時の意思決定を急かされ、不快に感じた」

これらの声はサービス全体の欠陥ではなく、急成長企業によくある人材育成の課題として捉えるべきでしょう。

気になる点は担当者変更を申し出るなど、自衛策を取ることも可能です。

【まとめ】日本財託は堅実な不動産投資の会社

「日本財託 やばい」の正体は、詐欺などではなく、人気すぎるゆえの買えなさや、管理のこだわりから来るコストへの不満でした。

「数字より安定、派手さより堅実」。

そんな価値観を持つ人には、良きパートナーになり得る可能性があります。

- 「低リターンでも、とにかく手堅く老後に備えたい」

- 「プロに丸投げして本業を頑張りたい」

そう考えるなら、一度セミナーや個別相談で「実際の空気感」を肌で感じてみる価値はありそうです。

■株式投資で今動かない理由、ありますか?

『Answer(アンサー)』の答えを受け取るだけで、次の一手は明確になりますよ!

『日本財託:中古ワンルームマンション投資』の口コミ

口コミ一覧