かつて投資信託を運用する「独立系資産運用会社」が大いに注目された時代がありました。

その嚆矢になったのが「さわかみ投信」が運用する「さわかみファンド」です。

しかし、そのさわかみファンドの人気は下火になりつつあります。

なぜいま人気が下降しているのか、その背景と原因を検証していきます。

■この記事のポイント

- さわかみファンドは「受益権口数の減少」と「資金純流出の増加」の二重苦を抱えている

- さわかみファンド不人気の主な原因は「NISA制度改正」と「運用成績の不振」

- 「現金比率」を高めたことでさわかみファンドのリターンは悪化した

さわかみファンドは当時珍しい独立系の資産運用会社だった

1996年、現在のピクテ・ジャパンの前身であるピクテ銀行日本代表を辞めた澤上篤人氏が「さわかみ投資顧問」を設立しました。

1999年に投資信託委託業の認可を得て、同年8月に「さわかみ投信」へと商号を変更し、さわかみファンドを設定しました。

さわかみ投信は「さわかみファンド」1本だけの運用に集中し、原則として証券会社などの販売金融機関では販売せず、自ら顧客に自社運用の投資信託を販売する、直接販売方式の資産運用会社です。

発足した当初の顧客数は487名、資産総額は16億円でのスタートでした。

投資信託の銀行窓口での販売が解禁されたのは1998年12月なので、すでに投資信託の販売ルートは多様化していましたが、直接販売のみで自社運用ファンドを販売する資産運用会社は、非常に珍しい存在でした。

しかも独立系の資産運用会社ですから、大手金融機関の資本関係もありません。

当時の資産運用会社は、証券会社や銀行、保険会社などの金融機関系列が大半でした。

さわかみ投信が投資信託の運用を開始した27年前、独立系資産運用会社には明確な存在意義がありました。

販売手数料を取らないスタイルが受益者から人気を集める

それは、販売金融機関の意向に左右されないことです。

当時、投資信託は販売金融機関にとって販売手数料稼ぎのツールとなっていました。

販売金額に対して2%という高率の販売手数料を受け取れる他、ファンドの純資産総額に対して一定率の信託報酬に含まれる代行手数料も受け取れたのです。

特に販売手数料が高率だったため、受益者に早期の解約と、他ファンドへの乗り換えを促す手数料稼ぎのための回転販売が頻発しました。

その点、さわかみファンドは販売手数料を取らない方式を採用したため、短期の回転販売を行うインセンティブがありませんでした。

さわかみ投信からすれば、積立投資を中心にして残高を積み上げた方が、さわかみ投信にとっても、そして受益者にとってもメリットがあったのです。

こうしたさわかみ投信と受益者による利害の一致から、さわかみファンドは積立購入の受益者が多くを占めるようになり、その純資産総額は着実に増加していったのです。

さわかみファンドの純資産総額の増加は「素直に喜べない」?

現在も、さわかみファンドの純資産総額は着実に伸びています。

純資産総額が4,000億円に乗せたのは2025年5月12日でした。

それが2026年2月27日には純資産総額は5,000億円を突破しています。

9ヵ月で1,000億円も増えた計算です。

この数字を見れば、さわかみファンドの人気は未だに衰えていないように見えるかもしれません。

投資信託の純資産総額とは、ファンドに組み入れられている資産の時価評価額です。

純資産総額の増減は、

- 新規購入による資金の流入、解約による資金の流出

- 組入資産の値上がり・値下がり

の2つの要因に左右されます。

確かに、さわかみファンドが5,000億円を突破したのは事実ですが、2026年2月にかけて日本の株式市場が堅調に推移したことを考えると、組入資産の値上がりによって基準価額が押し上げられた可能性もあります。

つまり、新規購入による資金流入が堅調かどうかを把握するためには、組入資産の評価損益を除いた数字を計算する必要があります。

さわかみファンドの「受益権口数の減少」と「資金純流出の増加」

新規購入による資金流入を確認するには、純資産総額を1口基準価額で割り、「受益権口数」を計算するのが一番手っ取り早い方法です。

実際にさわかみファンドの受益権口数を計算すると、

- 2022年12月12日時点:1,117億2,404万7,736口

だったのに対し、

- 2026年4月3日時点:1,018億40万1,418口

まで減っていることがわかります。

この3年4ヵ月で、受益権口数は8.88%も減少しています。

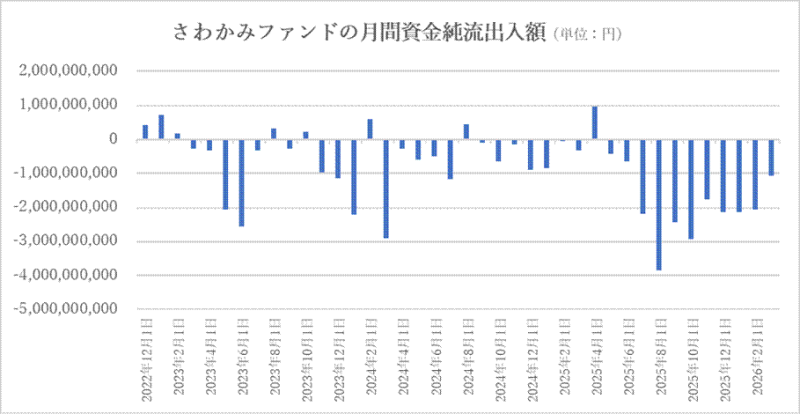

日々の受益権口数を計算した後、前日の増減口数に1口基準価額を掛けると、口数ベースではなく金額ベースで資金の流出入額をおおまかに計算できます。

その推移を見ると、この3年4ヵ月でさわかみファンドは資金純流出が目立っています。

特に2025年7月以降は、月間ベースの資金純流出額が増えているのが見て取れます。

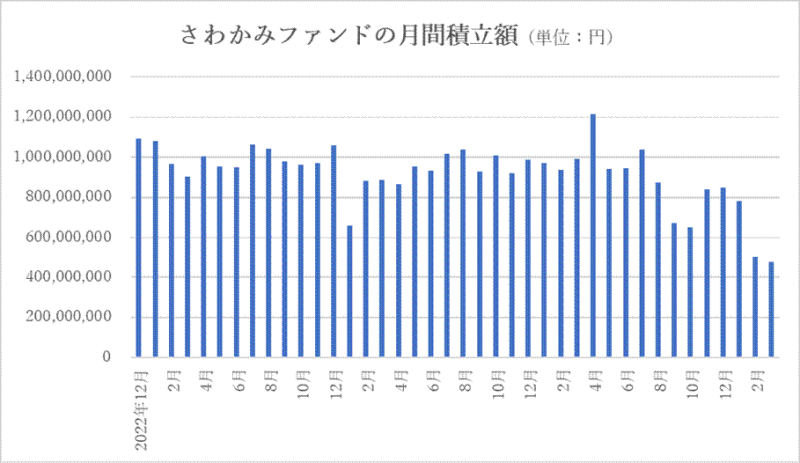

資金フローでもう1つ懸念されるのが、さわかみファンドの積立投資によって流入する金額がここ数ヵ月で大きく目減りしている点です。

さわかみファンドの定期定額購入は、毎月月初に口座引き落としが行われ、同月の10日前後に買付が行われます。

そこで買付日における資金流入額を見ると、2025年7月までは毎月コンスタントに10億円前後の資金流入額を続けていましたが、2026年に入ってから急減しており、3月の買付日における資金流入額は4億7,762万4,601円にまで目減りしています。

こうした点から、さわかみファンドの人気は下火になりつつあると考えられます。

では、なぜさわかみファンドはここまで人気が下降しているのでしょうか?

さわかみファンド不人気の原因①:2024年のNISA制度改正

さわかみファンド不人気の原因は2つあると考えられます。

第一は、2024年1月に行われたNISA(少額投資非課税制度)の制度改正です。

この制度改正によってNISAの生涯の非課税投資枠は1800万円までに拡大されました。

かつ、NISA口座は複数の金融機関に持つことはできず、1人1口座までと決められています。

しかし、1800万円まで非課税で投資できるとなると、複数の投資信託に分散したくなる投資家も多いようで、さわかみ投信のように、運用ファンドが1本しかない資産運用会社にNISA口座を開いてしまうと、そのファンドでしか運用できないというデメリットが生じてしまいます。

つまり特定のファンドでしか運用できなくなってしまうのです。

そのため、2024年1月以降、さわかみ投信をはじめ直接販売をメインにした資産運用会社の多くが、資金流出に悩まされました。

ちなみにさわかみ投信の場合、2024年1月以前に比べると、それ以降の解約にともなう資金流出額は、月間ベースで1ケタ上がっています。

さわかみファンド不人気の原因②:運用成績の不振

そして、人気が低迷している第二の理由が、運用成績の不振です。

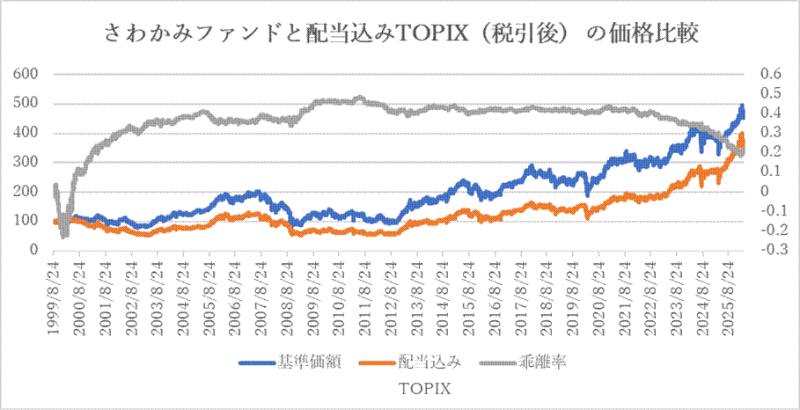

さわかみファンドの設定来の運用成績を見てみましょう。

さわかみファンドの基準価額と、配当込みTOPIX(税引後)の推移と、その乖離率を計算してみました。

ちなみにさわかみファンドは分配金を一切出さず、分配金に対する課税が発生しないことから、配当込みTOPIX(税引後)との比較において、後者が課税分だけ不利になる点を考慮に入れてください。

税引後の配当込みTOPIXを比較対象にせざるを得なかったのは、単純にそれしかデータが取れなかったからです。

※1999年8月24日時点を100として価格を算出

両者の乖離率を見ると、2011年6月9日が最も大きく、さわかみファンドの基準価額は、配当込みTOPIXを48.54%も上回っています。

アクティブファンドは参考指数に対してどれだけ上回るリターンを上げられるかが存在価値でもあるので、まさにここまではアクティブファンドとしての存在感を、存分に発揮しました。

しかし、それ以降は乖離率が全く伸びていないことが、グラフを見てもわかると思います。

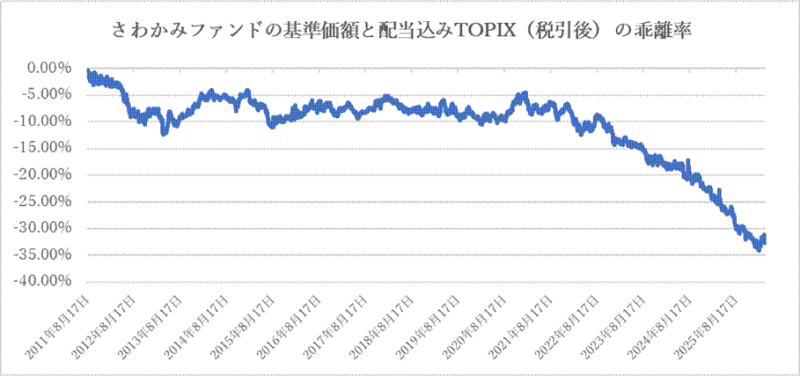

よりわかりやすくするため、2011年8月17日からの基準価額と、配当込みTOPIXの乖離率を見てみましょう。

すると、継続的にマイナス乖離、つまり、さわかみファンドの運用成績が、配当込みTOPIXに負け続けていることがわかります。

とはいえ、2022年2月前後までは5~10%のマイナスで推移していましたが、それ以降、一気にマイナス乖離が拡大しています。

2026年2月12日はマイナス34.05%まで拡大し、2026年4月3日時点ではマイナス32.40%となりました。

設定来で見れば、まださわかみファンドは配当込みTOPIXに対して20.56%上回っていますが、2011年8月17日以降を見ると、負け続けているのです。

さわかみファンドのリターンが悪化したのは「現金比率」を高めたから

こと2022年2月以降、急激にリターンが悪化したのは、さわかみファンドが現金比率を高めたからです。

これは多くの人が指摘している点でもあるので、深く説明するつもりはありませんが、2026年2月にかけて株価が急騰するなかで、現金比率を20%にも高めていれば、マーケットの値動きついていけないのは明白です。

ちなみに2026年3月末時点の現金比率は20.66%です。

なぜさわかみファンドはここまで現金比率を高めているのでしょうか?

確かにさわかみファンドは常時、日本株100%で運用するのではなく、マーケットの環境次第で海外株100%で運用することもあれば、現金比率を100%にすることもあるという前提になっています。

さわかみ投信としては、マーケット環境次第で柔軟にアセットアロケーションを行うのが、さわかみファンドの真骨頂であると言いたいところでしょう。

では、どうして直近にかけて日本株が大きく上昇しているのに、さわかみファンドは現金比率を高め続けてきたのでしょうか?

それについては後編の記事で検証していきたいと思います。

■この記事のポイント

- さわかみファンドは「受益権口数の減少」と「資金純流出の増加」の二重苦を抱えている

- さわかみファンド不人気の主な原因は「NISA制度改正」と「運用成績の不振」

- 「現金比率」を高めたことでさわかみファンドのリターンは悪化した

■監修&執筆:鈴木 雅光(金融ジャーナリスト)

岡三証券、公社債新聞社、金融データシステムを経て2004年に独立。投資信託、資産運用を中心に原稿を執筆するのとともに、単行本の企画、ライティングも行う。最新刊に『銀行の本店はなぜ仰々しいのか? 金融業界の謎』がある。X:@JOYnt_suzuki

『さわかみファンド』の口コミ

口コミ一覧