「NISAを始めたのに、なぜか毎月の生活が以前よりも苦しい……」。

そんな違和感を抱えている方は少なくないのではないでしょうか?

最近は、新NISA(少額投資非課税制度)をきっかけに家計がかえってしんどくなってしまう、いわゆる「NISA貧乏」という言葉も見かけるようになりました。

良かれたと思ってはじめたNISAでの投資で生活苦に陥るのはなぜなのでしょうか?

この記事では下記の3点を中心に解説します。

- NISA貧乏の正体と、ハマってしまう本当の理由

- NISA貧乏に陥りがちな人の特徴と心のワナ

- 今の生活を楽しみながら将来にも備えるNISA活用の5つの秘訣

あわせて、SNSやYahoo!知恵袋で見られる実際の声も紹介します。

この記事を読めば、今の生活の充実と将来の備えを両立できる「持続可能な資産形成」のヒントがきっと見つかります。

NISA貧乏とは?どこから出てきたワードなのか?

「NISA貧乏」という言葉、最近よく耳にしますよね。

まずはNISA貧乏の意味と、なぜ注目されるようになったのか整理してみましょう。

NISA貧乏とは「NISAを活用し投資して資産はあるのに現金がない状態」

NISA貧乏を一言でいえば、NISAを活用して投資をして、アプリ上の資産(含み益)は増えているのに、財布にお金がなくて日々の暮らしが苦しい状態のことです。

画面の中では資産が育っているのに、現実の生活はギリギリ……そんなちぐはぐな状況を指します。

本来、投資は生活費を除いた「余剰資金」でやるのが鉄則です。

ところがNISA貧乏になると、毎月の積立がまるで「絶対に払わなきゃいけない公共料金」のような義務感に変わってしまいます。

「今月も満額積み立てないと損をする」という焦りが、生活をじわじわと圧迫していくのです。

どこから生まれた言葉なのか?SNSで広まった背景(国会答弁でも紹介されている)

「NISA貧乏」が広まったのは、2024年に始まった新NISAがきっかけです。

年間の投資枠が最大360万円まで広がったことで、SNSでは「いかに速く枠を埋めるか」というレースのような空気が生まれました。

とくにSNSでは「年初一括」という主張が強いです。

その流れに乗って、無理な設定をしてしまう人が続出したわけです。

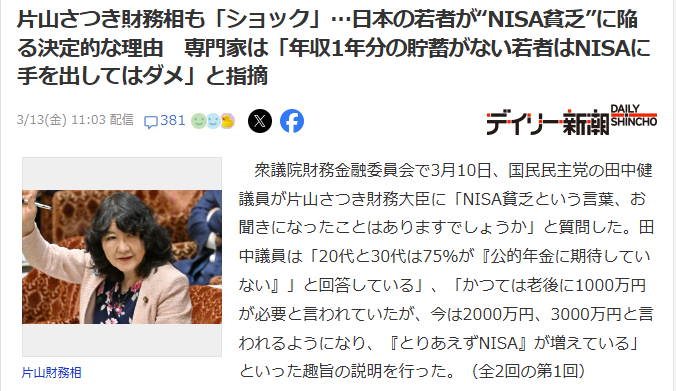

驚くことに、この問題は国会でも議論されました。

衆議院の委員会で、片山さつき財務大臣が「NISA貧乏」という言葉に触れ、ショックを受けたと答弁したほどです。

個人の悩みにとどまらず、国も無視できないレベルの現象になっているのが現状です。

なぜ「NISA貧乏まっしぐら」な人が増えているのか?4つの罠

なぜ、多くの人がNISA貧乏の罠にはまってしまうのでしょうか?

そこには、誰にでも起こりうる4つの心理的な理由があります。

①将来不安(老後2000万円問題)が投資を強制している

少子高齢化や年金制度への不安から、「老後は年金だけでは厳しいのでは」と感じている人は少なくありません。

2019年に話題になった「老後2000万円問題」も、そうした不安をかなり強めました。

この不安が強くなりすぎると、「今の生活を削ってでも投資しないとまずい」という発想につながりやすくなります。

本来なら家計全体を見ながら判断すべきなのに、将来への焦りが強すぎると、今使っていいお金まで投資に回してしまう。

そんな状態に入りやすいのです。

②SNSで見られる成功体験に影響されている

SNSを見れば「月30万円積立」「最速で1800万円埋める」といった景気のいい話があふれています。

それを見ると「自分だけ遅れているかも」と不安になり、自分の財布事情を無視して、つい背伸びをした設定をしてしまうのです。

SNSに映るのは成功例だけで、その裏の苦労は見えてきません。

③実質賃金の低下とインフレで「現金が悪」と思い込む

物価が上がる中、「現金のまま持っていると価値が減る」という意識が広まりました。

確かにその通りなのですが、極端に「現金はダメ、全部投資に回すべき」と考えてしまうのは危険です。

この恐怖心が、生活に必要な「心の余裕(現金)」まで奪ってしまいます。

④投資額を「正解」として固定してしまう心理

新NISAでは投資枠が大きくなったぶん、「この枠をどう使い切るか」が目的になってしまう人もいます。

一度決めた積立額を下げることに対して、「負けた気がする」「ここで減らしたら意味がない」と感じる人も少なくありません。

でも、本来の目的は枠を埋めることではなく、生活を壊さずに将来に備えることなはずです。

手段であるはずの積立額が目的になってしまうと、生活が苦しくても見直せなくなります。

そこは一度立ち止まって考えたいところです。

■相場が読めず、次の一手がわからない…そんなときこそ投資手法を見直すタイミングです。編集部が実践し、+300万円の成果を挙げたAI株式投資ソフト『マーケットナビ』で、ブレない投資判断を手に入れたい方は、ぜひ詳細をご覧ください。

NISA貧乏になると何がやばいのか?リスクを解説

「少し生活が苦しいだけ」と甘く見ていると、思わぬしっぺ返しを食らいます。

NISA貧乏は家計だけでなく、投資そのものにも悪影響が出るからです。

収支と支出が破綻して生活が回らなくなる

手元の現金が少ない状態だと、入院・手術費や冠婚葬祭、車検、家電の故障など、急な出費にとても弱くなります。

その場をしのぐために預貯金を崩せればまだいいですが、預貯金にも余裕がないと、クレジットカードの分割払いやリボ払いに頼る流れになりがちです。

リボ払いの手数料は年15%ほどです。

投資で得られる数%の利益など、一瞬で吹き飛んでしまいます。

これでは本末転倒ですよね。

暴落時に狼狽売りして資産を失う

長期投資で一番やってはいけないのが、暴落時のパニック売り(狼狽売り)です。

現金に余裕がないと、相場が下がったときに「このままじゃ生活できなくなる!」とパニックになり、一番安い時期に売ってしまいます。

逆に現金があれば「しばらく放置でいいか」とどっしり構えていられます。

現金は、投資を続けるための「精神安定剤」といえます。

人生の満足度が著しく低下する

「旅行を我慢し、友達の誘いも断り、お昼ごはんもおにぎりだけ……」。

そんな生活を何年も続けるのは、人生の質を大きく下げます。

とくに若い時期の経験や自己投資は、将来のお金以上に価値があるものです。

NISAの投資枠を埋めるために、今しかできない貴重な時間を犠牲にするのは、あまりにもったいない話です。

NISA貧乏まっしぐらな人の特徴チェックリスト【3つ以上で要注意】

次の項目にいくつ当てはまるでしょうか。

3つ以上ある人は、NISA貧乏まっしぐらになっている可能性が高いです。

少し投資と家計のバランスを見直したほうがいいかもしれません。

【1】月の積立額が「余剰資金」ではなく「我慢」で成り立っている

投資は本来、生活費や必要な貯蓄を確保したうえで、残った分でやるものです。

ところが「食費をかなり削れば続けられる」「毎月どこかを我慢しないと積立できない」という状態なら、すでに無理が出ています。

節約自体が悪いわけではありません。

ただ、投資を続けるために毎月かなり消耗しているなら、そのやり方は長続きしない可能性があります。

苦しさが積み重なると、結局どこかで止めたくなります。

【2】生活防衛資金(3~6ヵ月分)がない

突発的な出費や収入減に備える現金がないまま投資を続けるのは、かなり不安定です。

少しの下落でも落ち着かなくなり、「今売ったほうがいいのでは……」と気持ちが揺れやすくなります。

生活防衛資金は、運用効率だけで見ればもったいなく感じるかもしれません。

でも実際には、長期投資を続けるための土台です。

ここがないまま投資額だけ増やしても、どこかで苦しくなりやすいです。

【3】投資を減らすと「損する気がして怖い」

「積立額を下げたら将来の資産が減る」。

そう思うのは自然ですが、その気持ちが強すぎて家計が苦しくても調整できないなら要注意です。

人生では、結婚や出産、マイホーム購入、転職、定年退職、介護などで支出が変わります。

そのたびに投資額を見直すのは普通のことです。

それを「後退」のように感じてしまうと、家計全体をうまく回せなくなります。

【4】SNSで投稿されている投資額と自分を比較している

SNSで「月20万円積立中」「夫婦で年間200万円投資」などの投稿を見て、焦ってしまうことはないでしょうか。

でも、他人の投資額は、その人の年収や住んでいる地域、家族構成、住宅費などがわからないままだと比較しようがありません。

見えている数字だけを基準にすると、身の丈に合わない積立設定をしやすくなります。

比較する相手は他人ではなく、自分の家計であるはずです。

【5】旅行・外食・趣味を削っている

たまに節約する程度なら問題ありません。

ですが、楽しみをほぼ全部削ってまで積み立てているなら、少し立ち止まって考えたほうがいいかもしれません。

投資は生活を豊かにするための手段です。

毎日の満足度を大きく下げてまで続ける形になると、心が先に持たなくなることがあります。

長期投資は、気合いよりも、続けやすさのほうが大事です。

NISA貧乏にならないための5つの対策【最重要】

ここからは、NISA貧乏を防ぐために現実的にやっておきたい対策を整理します。

特別なテクニックではなく、基本だけれど効くものばかりです。

①生活防衛資金を最優先で確保する

NISAで投資を始める前に、まず生活費の3〜6ヵ月分、不安が強い人なら1年分くらいを生活防衛資金として現金で持っておくのが基本です。

このお金は、増やすためのお金ではなく、生活を守るためのお金として分けて考えます。

たとえば毎月の生活費が20万円なら、60万〜120万円ほどを預貯金で確保してから投資を始めるイメージです。

この現金があるだけで、相場が下がっても「今すぐ困るわけではない」と思えるので、投資との付き合い方がかなり安定します。

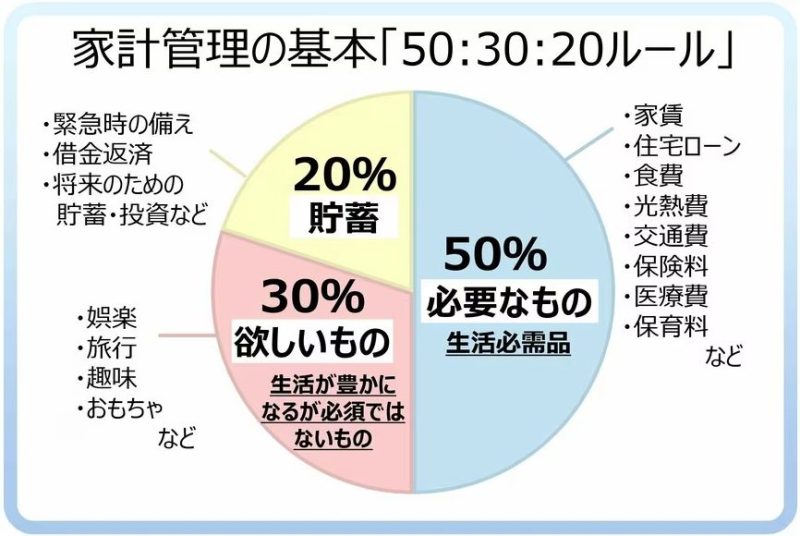

②投資額は給料の手取り額の10~20%以内にする

よく知られている考え方の1つに「50・30・20ルール」があります。

- 手取り収入の50%:生活費

- 手取り収入の30%:自由に使うお金

- 手取り収入の20%:貯蓄や投資に回すお金

という考え方です。

もちろん全員にぴったり当てはまるわけではありませんが、ざっくりした目安としてはおすすめです。

手取り収入の25万円なら、投資額は月2.5万〜5万円程度でも十分現実的といえます。

大きく入れるより、無理なく続く額から始めたほうが結果的に長続きします。

③積立額はいつでも減らしていいと理解する

結婚や出産、住宅購入、転職、定年退職、介護など、人生の変化に合わせて家計を見直すのは当たり前のことです。

そのときに積立額を調整するのも、別に失敗ではありません。

むしろ、苦しいのに無理して積立投資を続けて、途中で全部やめてしまうほうがダメージは大きいです。

一時的に積立額を落としてでも、長く続けられる形を選んだほうが、結果として安定した資産形成につながりやすいです。

④5年以内に使うお金は絶対に投資しない

- 「数年後に車を買う」

- 「5年以内に結婚資金が必要」

- 「近いうちに引っ越し資金を使う」

こうした使い道が決まっているお金を投資に回すのは、やはりリスクが高いです。

必要な時期に相場が下がっていたら、取り崩したくなくても取り崩さざるを得ません。

投資は時間を味方につけるほど有利になりやすいので、少なくとも5年以内に使う予定のお金は、預金や個人向け国債など、値動きの小さい金融商品として置いておくのが無難です。

⑤投資の目的を明確にする(何のためにやるのか)

「なんとなく周りがやっているから…」「NISAが話題だから…」。

この状態で始めると、SNSやニュースの雰囲気に流されやすくなります。

- 「老後資金として65歳までに2,000万円を目指す」

- 「大学の教育資金として18年で500万円準備したい」

など、目的と時間軸を決めると、必要な積立額を逆算しやすくなります。

そうすると、無理にNISAの投資枠を埋める必要もなくなりますし、他人の投資額を見てもブレにくくなります。

SNSやYahoo!知恵袋にあふれる「NISA貧乏」のリアルな叫び

NISA貧乏については、ネット上でも意見がかなり割れています。

応援する声もあれば、冷ややかな見方もあります。

ここでは、よく見られる反応を整理してみます。

資産増加のための通過儀礼との声

- 「将来ラクするための今の我慢」

- 「若いうちに少し無理するのは仕方ない」

こうした意見は一定数あります。

とくに若い層では、

- 「今はしんどくても後で報われるならいい」

という考え方に共感が集まりやすいようです。

実際、若いうちから投資習慣をつけること自体は悪くありません。

ただ、その我慢が長く続きすぎると、途中で苦しくなる人が出てくるのも事実です。

お金を貯めるのは正しいと評価

- 「浪費するよりはいい」

- 「NISAなら売れば現金化できるのだから、そこまで問題ではない」

こうした現実的な見方もあります。

たしかに、NISA口座の資産は必要になれば売却できます。

なので、完全に使えないお金というわけではありません。

ただし、相場の悪いタイミングで売るしかない可能性もあるので、預金と同じ感覚で考えるのは少し危ういところがあります。

NISA貧乏とか馬鹿するなと怒りの声

- 「将来のために節約して投資しているだけなのに、なぜ揶揄されるのか」

こうした反発もかなり見られます。

これはもっともな面もあります。

実際、真面目に将来を考えて行動している人が、軽くネタっぽく扱われることに違和感を覚えるのは自然です。

言葉だけが先行して、当事者の事情が置き去りになっている感じはあります。

若い時期を犠牲にするのはどうなのか

- 「20代・30代の時間は今しかない」

- 「経験や人付き合いを削ってまで老後資金を優先するのは違うのでは」

という声もあります。

このあたりは、かなり価値観が分かれるところです。

お金は後から増やせる可能性がありますが、時間そのものは戻ってきません。

だからこそ、今の充実と将来の備えをどこで折り合いをつけるかが大事になります。

制度を作って対策をしない政府を批判

- 「そもそも賃金が上がらないから、みんな無理して投資しているのでは」

こうした、制度や経済状況そのものに向けられた批判もあります。

確かに、個人の努力だけで片づけにくい面はあります。

家計の余裕がない中で自助だけを求められれば、無理な積立に走る人が増えるのも不思議ではありません。

NISA貧乏は、個人の問題というより、今の暮らしのしんどさを映している言葉でもあります。

【まとめ】NISA貧乏は「やりすぎ」が原因

NISA貧乏の正体は、資産と生活のバランスが崩れてしまった状態です。

口座の画面上の数字が増えても、現実の生活から笑顔が消えてしまっては本末転倒です。

- NISA貧乏の原因はSNSの比較や将来への過度な不安

- 無理な積立は、結局暴落時のパニック売りを招く

- 「現金」というクッションをしっかり持って、自分のペースで歩く

NISAは人生を豊かにする手段の1つであって、あなたを束縛するものではありません。

今の充実と将来の備え、どちらも欲張ってOKです。

「焦らず、比べず」が、長く投資を続けるための正解です。

■相場が読めず、次の一手がわからない…そんなときこそ投資手法を見直すタイミングです。編集部が実践し、+300万円の成果を挙げたAI株式投資ソフト『マーケットナビ』で、ブレない投資判断を手に入れたい方は、ぜひ詳細をご覧ください。

『』の口コミ

口コミ一覧