「年利10%超」──。

強烈な数字を掲げて登場したのが、事業投資型クラウドファンディングプラットフォームの「ミラリタ(miralita)」です。

ただ、冷静に考えて「年利10%超」なんて、怪しいと感じるのが普通ですよね。

かつてのソーシャルレンディング業界での不祥事や行政処分のニュースを知っていれば、なおさら警戒するのは当然のこと。

本記事では、ミラリタの運営実態やビジネスモデルを徹底解説します。

なぜこれほどの高利回りが可能なのか、その収益性の根拠と、投資家が負うべきリスクの正体を客観的に紐解きます。

記事を読み終える頃には、曖昧な「怪しい」を卒業し、根拠に基づいた投資判断ができるようになっているはずです。

ミラリタとは?事業投資型クラウドファンディングの仕組みを徹底解説

まずは前提の整理です。

ミラリタが扱う商品が何なのか?

事業投資型クラウドファンディングとは何なのか?

ここがぼんやりしたままだと、利回りやリスクの話が全部ふわっとします。

ミラリタはどんな金融商品?

ミラリタ(miralita)とは、2025年12月に開始した事業投資型クラウドファンディングのプラットフォームです。

運営するミラリタ株式会社のコンセプトは、

「お金だけじゃない、ワクワクまで一緒に。みんなで、期待以上、想像以上の未来へ。」

です。

単に資金を預けるというより、事業の「伸び方」を一緒に見ていく体験も売りにしています。

投資対象はかなり幅広く、例えば、

- 草間彌生氏の現代アート作品を扱うアートビジネスファンド

- 売掛債権を買い取るファクタリング活用ファンド

- 系統用蓄電池設備ファンド

- 少額から不動産投資が行える不動産クラウドファンディングサービス

などです。

一般的なクラウドファンディング投資よりも、扱う資産クラスが分散しているのは特徴です。

ここがミラリタの色ですね。

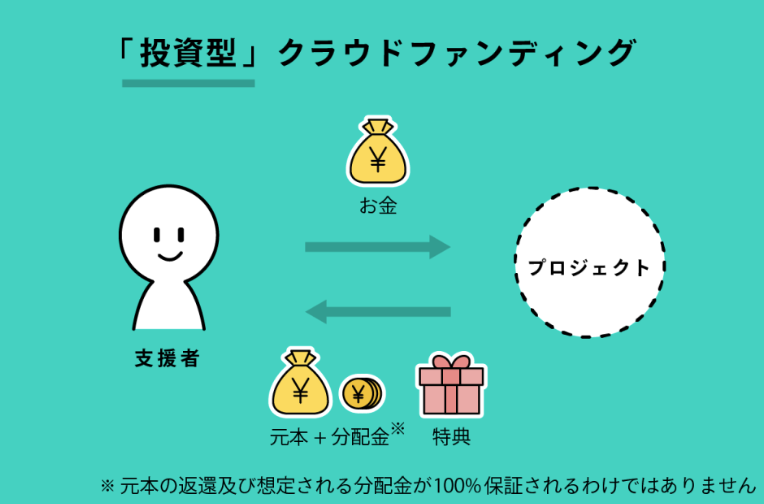

事業投資型クラウドファンディングとは何?

事業投資型クラウドファンディングとは、特定の事業やプロジェクトに出資して、その事業の利益の一部を分配金として受け取る形のクラウドファンディングです。

仕組みとしては匿名組合契約が使われることが多く、投資家が資金を出し、事業者(営業者)が運用して、収益を決められた計算式で分配する…という流れになります。

似たものとして、比較されるのが「融資型クラウドファンディング(ソーシャルレンディング)」と「不動産クラウドファンディング」です。

事業投資型クラウドファンディングは売上・収益に左右されるので、うまく行けば大きい反面、ズレれば分配が下振れする可能性もあります。

融資型クラウドファンディングは「貸して利息をもらう」が軸で、リターンの見え方が固定に寄ります。

不動産クラウドファンディングは不動産特定共同事業法の枠で、不動産からの賃料や売却益が主な収益源になりがちですが、事業投資型はアート売買や債権回収など対象が広いのが特徴です。

ざっくり言うと、事業投資型クラウドファンディングは、事業の成否がリターンに直結しやすい投資です。

3つのクラウドファンディングの違いをまとめると以下のとおりです。

| 事業投資型 クラウドファンディング (ミラリタ等) | 融資型 クラウドファンディング (ソーシャルレンディング) | 不動産 クラウドファンディング | |

| 主な 収益源 | 事業収益・売却益 (アート売買、債権回収など) | 貸付利息 (企業への融資利子) | 賃料収入・売却益 (マンション運用など) |

| 期待 利回り | 非常に高い (8〜15%程度) | 中程度 (3〜7%程度) | 低〜中程度 (3〜6%程度) |

| リターンの 性質 | 変動しやすい (事業が当たれば大きい) | 固定的 (金利が決まっている) | 比較的安定 (家賃がベース) |

| 主な リスク | 事業の失敗、債務不履行 | 借り手のデフォルト(倒産) | 空室、不動産価格の下落 |

ミラリタは怪しい?なぜ10%超の高利回りが可能なのか?

年利10〜15%って聞くと「あり得ない、詐欺では?」となりがちですが、ここは利回りの仕組みを分けて見るのが早いです。

ミラリタの高利回りがどこから出てくるのか、3つの観点で整理します。

【1】銀行融資が届きにくい「成長分野」や「ニッチ市場」への投資

アートやファクタリング、エネルギー設備の一部は、銀行が担保評価しづらかったり、審査の型に乗りにくい領域です。

例えば、草間彌生氏の立体作品が市場で高値になる可能性があっても、銀行的には「担保としてどう測る?」と疑問符がつきやすい。

同様に、中小企業の売掛債権も、銀行融資の「得意領域」から外れがちです。

こういう領域は資金需要があるのに資金供給が薄いので、そのギャップが利回りに出ます。

言い方を変えると、情報の非対称性や参入障壁の高さが「上乗せ」になっている、という見方ができます。

【2】中間コスト(金融機関の手数料)の徹底的なカット

銀行融資の金利には銀行側の利益も当然入っています。

企業が5%で借りるとして、預金者への金利が極少なら、その差は中間マージンになります。

クラウドファンディングは投資家と事業者をネットで直接つなぐので、銀行ほどの中間レイヤーを挟まずに済みます。

ここで浮いたコストが、利回りとして見えやすい。

これが、預金と比べて利回りが上がりやすい理由の1つです。

【3】ハイリターンに見合う「相応のリスク」の引き受け

ここ一番大事です。

ミラリタは預金ではないので、元本保証はありません。

「アート作品が想定価格で売れない」「売掛先の支払いが遅れる/回収できない」などが起きれば分配が下がったり、最悪は元本にも影響が出ます。

結局のところ、投資家が「事業の不確実性」を引き受ける対価として利回りが高い、という構図です。

年利10〜15%という数字は、魔法ではなく、「それ相応のリスクを取っている」結果、と理解しておくのが無難です。

■相場が読めず、次の一手がわからない…そんなときこそ投資手法を見直すタイミングです。編集部が実践し、+300万円の成果を挙げたAI株式投資ソフト『マーケットナビ』で、ブレない投資判断を手に入れたい方は、ぜひ詳細をご覧ください。

ミラリタ投資の5つのメリット

リスクを承知の上で、それでもミラリタが注目される理由は何でしょうか?

他の投資にはないミラリタが持つ5つのメリットをまとめました。

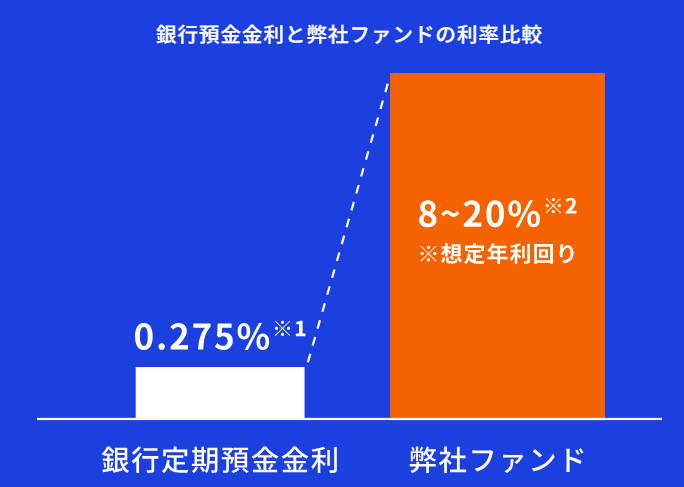

【1】8~20%という圧倒的な高利回り

ミラリタの最大の魅力は利回りです。

ファクタリング活用ファンドで年利15%(税引前)、アートビジネスファンドで年利11.5%(税引前)という実績がある、とされています。

想定利回りは8~20%とアピールしていますので相当な高利回りです。

不動産クラウドファンディングが年利3〜6%程度と言われることが多いので、数字だけ見るとかなり強いです。

もちろん想定利回りなので、分配金の額は事業の収益次第となります。

ただ、少なくとも過去案件では想定通りに分配された例がある、という点は押さえておいていいと思います。

【2】運用期間が1ヵ月~数ヵ月と「短期運用」で資金効率が良い

ミラリタの案件は1ヶ月〜半年程度の短期が主流です。

長期で資金が寝る投資が苦手な人には、わかりやすいメリットといえます。

1ヶ月で回収できるなら、次に資金を回しやすいので「回転」が効きます。

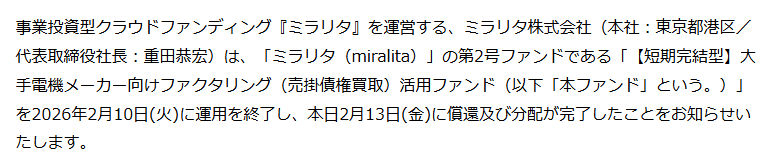

実際にファクタリング活用ファンド第2号では、運用終了から3日後に償還・分配が完了した実績があります。

この「資金が返ってくるのが早い」感覚が、ミラリタの評価につながっています。

【3】10万円ほどの少額から希少資産に投資可能

数千万円する草間彌生氏のアートや、本来プロ向けの取引であるファクタリングに、わずか10万円から参加できる。

この「小口化」こそが、個人投資家にとっての大きなチャンスです。

富裕層だけの特権だった市場に、スマホ1台で参入できるのは大きなメリットといえるでしょう。

【4】SPC(特別目的会社)による倒産隔離の仕組みで資産保全

過去のソーシャルレンディングで揉めがちだったのが「運営が倒れたら投資家の資金はどうなるの?」という点です。

ミラリタはSPC(特別目的会社)を使う倒産隔離スキームを採用しています。

具体的には、案件ごとに資産を持つためのSPCを作り、運営会社とは法的に切り分ける形です。

要は「運営会社が何かあっても、別箱に置いた資産まで一緒に巻き込まれにくい」設計、という理解でOKです(もちろん、個別案件の設計次第の部分もあります)。

【5】優先劣後構造による元本保護機能

不動産系の案件などでは、ミラリタ側が先に損失を被る「優先劣後構造」も導入されています。

例えば20%の劣後出資があれば、物件価値が2割下がるまでは投資家の元本に影響が出ない仕組みです。

とはいえ、20%を超えたら投資家も損失が出るので、そこは「万能な元本保証」ではない点は押さえておきたいところです。

ミラリタ投資で知っておくべき3つのデメリット・リスク

良いところが目立つほど、落とし穴を先に見ておいた方が後悔が減ります。

ここは冷静にミラリタ投資のデメリット・リスクも押さえておきましょう。

【1】元本保証なし・利回り変動リスク

ミラリタは預金ではありません。

元本保証はなく、想定利回りも確定利息ではありません。

「事業が伸びない」「回収が遅れる」「売却が想定より弱い」などの事態が起きたら、分配金が減る可能性もあります。

最悪、元本割れもあり得ます。

【2】原則として運用期間中は中途解約ができない

申込後8日間はクーリング・オフで解約できますが、それを過ぎると原則、運用終了まで換金できません。

急に現金が必要になっても、途中で売って抜けるのは難しい。

短期案件ならまだしも、6〜12ヵ月の案件だと、途中で出費が重なると地味にしんどいことがあります。

投資前に「このお金が数ヵ月なくても平気か?」は必ず確認したいです。

【3】人気ファンドは競争率が高く「投資したくてもできない」クリック合戦

ミラリタの注目案件は、募集開始から数分で埋まってしまうことも珍しくありません。

事前に本人確認や入金を済ませてスタンバイしていても、アクセス集中でつながらない……なんてことも。

投資したくてもできないフラストレーションは、ある程度覚悟しておく必要があります。

ミラリタ株式会社は信頼できる?運営会社の実態

誰が運営しているかは、利回り以上に重要です。

「ミラリタ」を運営している「ミラリタ株式会社」の正体をチェックしてみましょう。

ミラリタ株式会社の会社概要

| 会社名 | ミラリタ株式会社 |

| 代表者 | 代表取締役社長 重田 恭宏 |

| 設立年月日 | 2017年11月1日 |

| 所在地 | 〒107-0052 東京都港区赤坂4丁目1-29 赤坂赤菱ビル5階 |

ミラリタ株式会社は、金融庁に登録された第二種金融商品取引業者(関東財務局長(金商)第3147号)です。

登録業者である以上、無登録で資金を集めるような業者とは線引きが違い、投資家保護や分別管理などの義務が発生します。

一般社団法人 第二種金融商品取引業協会への加入も確認できる、という扱いです。

代表者・重田恭宏の経歴と金融バックグラウンド

代表の重田恭宏氏は、東大法学部卒、損保ジャパン(旧安田火災)の資産運用部門で長年キャリアを積んだ、いわば「金融のプロ」です。

SOMPOアセットマネジメント(旧損保ジャパン日本興亜アセットマネジメント)の常務を歴任するなど、ガバナンスへの理解は深いと見ていいでしょう。

ただ、ミラリタの旧社名時代(エナジーシェアーズ株式会社)の財務状況を見ると、赤字を抱えていた時期もあります。

ベンチャーゆえの先行投資とも取れますが、メガバンクのような盤石な財務基盤を期待するのではなく、あくまで「成長途上の企業」として見るのが公平でしょう。

ミラリタに対するネットやSNSなど周囲からの評判・口コミは?

ミラリタに対するリアルな評判はどうでしょうか?

X(旧Twitter)などを中心に調査しました。

ポジティブな評判・口コミ

Xでは好意的な投稿もあります。

ただ、Amazonギフト券プレゼントキャンペーンの参加目的っぽい投稿が多く混ざっているのは事実として押さえておきたいです。

なので、熱量は見かけだけで、「盛られている」とみてよいでしょう。

ネガティブな評判・口コミ

一方で、

- 「資金拘束が気になる」

- 「利回りが高すぎて逆に怖い」

という投稿もあります。

この「怖い」は投資初心者ほど自然に出る感情ですし、むしろ疑うのは健全です。

- 「サービス開始から日が浅く、長期の償還実績がまだこれから」

という指摘も筋は通っています。

現状は、期待と不安が同居している段階、と見るのが公平だと思います。

ミラリタ投資はどんな人に向いている?向いていない?

ミラリタ投資に対する向き・不向きについて解説します。

これが一番、意思決定に効きます。

ミラリタ投資が向いている人

ミラリタ投資が向いているのは下記のような人です。

- リスクを承知で、10%超の高収益を狙いたい

- 短期でサクサク資金を回し、複利効果を狙いたい

- アートや債権など、一風変わった資産で分散投資したい

- 倒産隔離などの「仕組み」による保全を評価できる

とくに、リスク承知で高利回りを得たい人に向いているかと思います。

ミラリタ投資が向いていない人

次のような人にはミラリタへの投資は向いていません。

- 元本保証がないと夜も眠れない

- 一度投資したら数年は放置したい「ほったらかし派」

- いつでも解約できる流動性を重視したい

とくに安全運転でいきたい人には向いていませんので、他の商品を検討するのが無難です。

【まとめ】ミラリタはポートフォリオに組み込むべきか?

検証の結果、ミラリタは決して「怪しい詐欺商品」ではありません。

金融庁に登録された正規業者であり、プロの知見を活かした強固な保全スキームを持っています。

10%超の利回りも、ニッチ市場を攻めることで生まれた論理的な数字です。

とはいえ、ミラリタは万能な投資先でもありません。

元本割れのリスクや流動性の低さ、そして何より「サービスとしての若さ」は無視できない要素です。

ミラリタのおすすめな投資方法は、ポートフォリオの「サテライト(攻めの枠)」としての活用です。

例えば、資産の8割は手堅いインデックス投資などで守り、残りの2割の中で、ミラリタのような高収益が期待できる案件を楽しむ。

そんなスタンスで投資するのが賢明なのではないでしょうか。

■相場が読めず、次の一手がわからない…そんなときこそ投資手法を見直すタイミングです。編集部が実践し、+300万円の成果を挙げたAI株式投資ソフト『マーケットナビ』で、ブレない投資判断を手に入れたい方は、ぜひ詳細をご覧ください。

『ミラリタ』の口コミ

口コミ一覧