「野村證券から『プライベートバンク』を勧められたが、仕組みが複雑でよくわからない」

「『あなただけに』と言われるが、本当に利益が出るのか不安…」

近年、野村証券はプライベートバンクに注力しているため、提案されて気になっている方も少なくないのではないでしょうか。

野村證券のプライベートバンクは機関投資家レベルの投資ができる反面、「流動性の低さ」と「高額な手数料」という見過ごせないリスクがあります。

そこで本記事では、野村證券がいま本気で推している「プライベートバンク」と「プライベート商品」の中身を深堀りします。

- 期待できる利回りは?

- リスクはどのくらいか?

- 利用者の評判は?

営業トークではあまり語られない部分も含めて解説しますので、本当に利用すべきか否かの判断材料をしっかりお届けします。

野村證券が注力する「プライベート商品」とは何か?

野村ホールディングスの代表執行役社長兼グループCEO(最高経営責任者)である奥田健太郎氏が掲げるキーワードは、

「パブリックからプライベートへ」

です。

ざっくり言えば、

「誰でも買える上場株より、未公開資産を富裕層に売っていく」

という経営方針です。

なぜ今、「パブリックからプライベートへ」なのでしょうか?

きれいごとを抜きにすると、証券会社側の事情もかなり大きいです。

「プライベート・アセット(未公開資産)」の正体

商品の中身は、証券取引所を通さない資産の寄せ集めです。

まだ上場していない企業の株、銀行の代わりに企業へ直接貸し付けるローン、などなど…。

かつては、何千億円という大金を動かす年金基金や海外の機関投資家だけの「大人の火遊び」でした。

それを野村は、ブラックストーンやカーライルといった世界的な運用会社と組んで「小口化」したのです。

ただし小口と言っても数百万円単位もあります。

気軽な買い物ではありません。

なぜ野村ホールディングスの奥田社長は「プライベート」に注力するのか?

昔の証券会社は売買回転で稼ぐビジネスでした。

でも今それをやると、金融庁も顧客も黙っていません。

そこで出てきたのが「ストック型収益」です。

預かり資産から安定的に手数料をもらうビジネスモデルです。

プライベート商品は解約しにくく、長く残るもの。

言い方は悪いですが、証券会社からすれば非常に扱いやすい商品なのです。

顧客から見れば「長期投資」ですが、証券会社から見れば「安定収益源」となります。

この視点の違いは押さえておいたほうがいいです。

野村證券のプライベート商品の種類と仕組み

野村證券のプライベート商品は主に以下の4つです。

| 種類 | 内容 | 特徴 |

| プライベート・エクイティ | 未上場企業の 株式 | 経営に関与して企業価値を高め、 売却益(キャピタルゲイン)を狙う。 高いリターンが期待される |

| プライベート・デット (プライベート・クレジット) | 企業への 直接融資 | 銀行の代わりにファンドが貸し付けを行う。 変動金利で利回りが高く、安定した金利収入を狙う |

| プライベート不動産 | 非上場の 不動産 | オフィスや住宅などへの投資。 賃料収入によるインカムゲインや、 インフレヘッジ効果が期待される |

| プライベート・インフラ | 社会基盤への 投資 | 発電所、空港、鉄道などのインフラ資産に投資。 景気の影響を受けにくく、長期的に安定した収益が見込める |

難しそうに見えますが、やっていることは意外とシンプルです。

野村證券のプライベート・エクイティとは

プライベートエクイティは未公開企業の株を買い、経営に関与し、価値を上げて売る手法なため、当たれば大きいです。

反面、外れれば当然、目も当てられません。

上場株と違い、途中で簡単に逃げられないのがポイントです。

ハイリスク・ハイリターンの王道ですね。

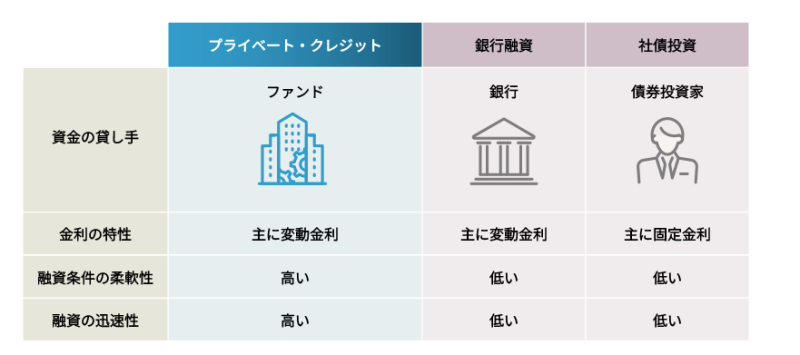

野村證券のプライベート・クレジットとは

プライベート・クレジットは企業への直接融資です。

銀行が融資を渋るような企業や、機動的な資金を求める企業に対し、ファンドを通じて直接お金を貸します。

銀行よりも高い金利を取れるため、投資家へのリターンも高くなるのが特徴です。

金利上昇局面には強いですが、貸し先が飛べば…お察しの通りです。

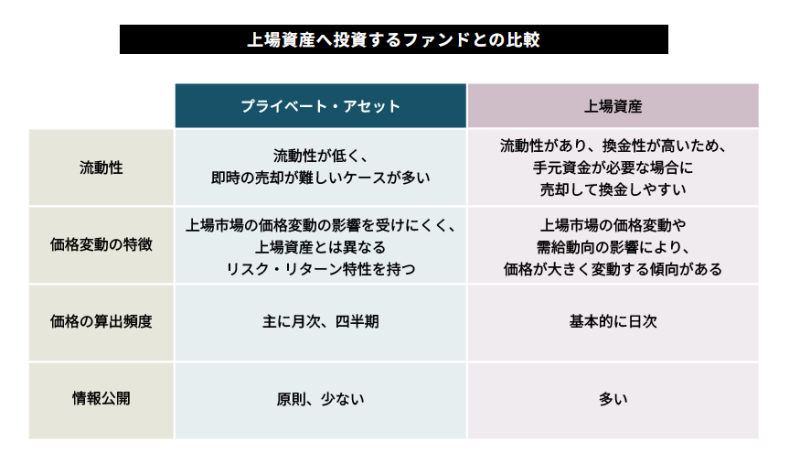

プライベート不動産やプライベート・インフラの特徴

J-REIT(日本版の不動産投資信託)のように市場で売買されるものではなく、非上場の不動産ファンドや、空港・発電所・鉄道といった「インフラ」に投資します。

不動産やインフラということで、安定しているように見え、実際、価格のブレは小さいことが多いです。

でも、それは「毎日値段がつかないから」になります。

動いていないのではなく、見えていないだけ、というケースが多いのです。

混同しがち?野村證券の「プライベートバンク」と「プライベート商品」の違い

「プライベートバンク」と「プライベート商品」。

名前が似ていてややこしいですが、この2つは別物です。

簡単に言えば、「箱」と「中身」の関係です。

プライベートバンクは「富裕層向けの特別サービス」

プライベートバンクとは、資産運用だけでなく、事業承継、相続、税務、M&A(企業の合併と買収)など、富裕層の人生の悩みを丸ごと引き受ける「コンサルティング・サービス(箱)」のことです。

担当者がつき、社内外の専門家を動かします。

プライベート商品は「その中で提案される投資メニュー」

一方、プライベート商品とは、プライベートバンク内で提供される「特別メニュー(投資商品)」の1つをいいます。

要は、

- プライベートバンクというVIPサービスがある

- プライベートバンクの中でプライベート商品が提供されている

という構図です。

そのため、プライベートバンクとプライベート商品の2つのお代は別料金です。

野村證券のプライベート商品の利回りは高い?実態を検証

野村証券のプライベート商品は結局のところ稼げるのでしょうか?

肝心かなめのプライベート商品の利回りを検証してみました。

想定利回りの目安とリターンの仕組み

野村証券のプライベート商品の利回りは公開されていませんが、一般的なプライベートバンクの期待利回りは5~10%程度です。

「結構いいかも…」と思うかもしれませんが、リターンの源泉は「流動性プレミアム」です。

要するに、「長く縛られる代わりに上乗せがある」という話です。

自由に売れないし、途中解約もほぼ不可。

その不便さの対価がリターンなのです。

高利回りの裏にあるコスト構造

率直に言って、ここはかなりエグいです。

手数料が二重に抜かれるのです。

まず、海外の運用会社(ブラックストーン等)へ払う「管理報酬+成功報酬」が、年間 1.650%程度かかります。

次に、野村證券へ払う日本での「場所代」としての手数料が、年間最大4%程度かかるのです。

商品によっては、利益が出たとき、さらに運用実績に応じた成功報酬が持っていかれるケースも…。

インデックスファンドの投資なら信託報酬は年0.1%以下のコストで済む時代に、この「中抜き」はあまりに重たい足かせです。

流動性リスクはどれほど重いのか

「売りたいときに売れない」。

これがプライベート商品の最大のリスクです。

このデメリットについては、野村の公式サイトでも触れられています。

多くのファンドには「ロックアップ期間」があり、最初の数年~10年程度は解約すらできません。

解約できる期間に入っても、「四半期に1回だけ」「ファンド全体の資産の5%まで」といった厳しい制限がつきます。

人生、何が起こるかわかりません。

急な病気やケガ、親の介護、事業の悪化…。

そんな「今すぐ現金が必要!」という緊急事態に、プライベート商品を手放せず、指をくわえて見ているしかないのです。

野村のプライベート商品のメリット・デメリット【リスクの可視化】

ここで一度、野村のプライベート商品について、冷静にメリットとデメリットを天秤にかけてみましょう。

メリット:プロ機関投資家レベルの運用へのアクセス

唯一にして最大のメリットは、「個人では門前払いされる世界トップクラスの運用会社の商品を買える」という点です。

ブラックストーンやカーライルといった「本物」のプロフェッショナルが運用する商品に、数百万~数千万円単位でアクセスできるのは、確かに野村證券ならではの強みです。

また、上場株との相関が低いため、リーマンショック級の暴落が来たときに、資産全体のダメージを和らげるクッションの役割も期待できます。

デメリット:見逃せない「流動性リスク」と「二重コスト」

しかし、デメリットの破壊力も凄まじいものがあります。

まず、資金の拘束です。

すぐ売れず、時間をかけないと結果でないものを買うため、10年間程度「塩漬け」にする覚悟が必要です。

先述したとおり、コストの二重取りがあるため、 運用益の多くが手数料として消えていきます。

商品の中身がブラックボックスなところもデメリットといえるでしょう。

未公開株や不動産は毎日値動きしません。

価格は鑑定評価で決まるため、「実際にいくらで売れるか」は売ってみるまでわからず、透明性が低いのが実態です。

野村のプライベートバンクやプライベート商品に対するネットやSNSの口コミ・評判

では、実際に野村ののプライベートバンクやプライベート商品を利用した人々は、どのような感想を持っているのでしょうか?

ポジティブな口コミ

富裕層向けの特別扱いが魅力との声があります。

「アメックスのセンチュリオンカード(ブラックカード)」へのインビテーション(招待)が来やすい、というのは有名な話です。

また、大口顧客になれば、抽選ではなく「裁量配分」で、儲かる可能性があるIPO(新規公開株式)を優先的に回してもらえることがあるようです。

ネガティブな口コミ

資産数千万レベルでは、本当のVIP扱いは受けられません。

「むしろ、ノルマ達成のための「カモ」として、頻繁な営業電話の標的にされる」

という声があります。

また、パフォーマンスについての不満も聞かれます。

「これならオルカンやS&P500のインデックスファンドの方がいい」

という声もあります。

【まとめ】野村證券のプライベートバンクやプライベート商品は万人向けではない

野村のプライベートバンクやプライベート商品は、決して詐欺的な金融商品ではありません。

ただし、向き不向きがはっきりしています。

資産が潤沢にあり、10年程度動かさなくても平気で、ステータスや非公開投資に価値を感じる人。

そういう層なら検討の余地はあります。

一方で、

- 効率よく増やしたい

- いつでも換金したい

といったタイプの人には合わない可能性が高いです。

営業担当者から「あなただけに」と言われてうれしくなる気持ちはわかります。

でも、その言葉が本当に「自分自身のためのもの」なのかどうか。

一晩くらい考えてから返事をしても遅くはないと思います。

※株式投資の銘柄選びに積極的に取り組みたい方は、「マーケットナビ」が1つの選択肢になり得るでしょう。当サイトの編集者も300万円の利益を獲得できたAI株式投資ソフトなので、興味がある方は下記をご覧ください。

『』の口コミ

口コミ一覧