「あのプルデンシャル生命で、まさか詐欺事件?」

ニュース速報を見て、そう思った人も多いはずです。

あるいは今まさに、友人から「プルデンシャル生命のライフプランナー」としての熱い勧誘を受けていて、「商品は良さそうだけど、この会社大丈夫か?」とモヤモヤしている最中かもしれません。

最初に言っておきますが、今回の不祥事は「魔が差した」なんて可愛いレベルの話ではありません。

エリート集団と言われる組織の裏で、何十年も膿が溜まり続けていて、それがついに爆発したのです。

一方で、プルデンシャル生命の商品や営業スタイルに対して、いまだに一定の評価があるのも事実です。

この記事では、プルデンシャル生命の31億円詐欺事件の概要と背景、なぜここまで問題が拡大したのか、そして商品そのものはどう評価すべきなのかを、できるだけ冷静に整理していきます。

プルデンシャル生命との付き合い方は、よくも悪くも「担当者次第」です。

何も考えずに話を鵜呑みにする前に、判断材料を一度そろえてみてください。

【2026年2月10日最新追記】最初の謝罪会見の内容を覆し「第三者委員会」の設置を発表

プルデンシャル生命は2月10日に改めて開いた記者会見にて、1月23日の謝罪会見で公表した内容を覆し、独立した外部専門家のみで構成される「第三者委員会」を設置することを発表しました。

詐欺事件ともいえる不祥事の全容を把握した上で、被害を受けた顧客へ誠実な対応を行うには、第三者委員会を設置するしかないと一般的には考えるところです。

しかし、前回の謝罪会見で経営陣がかたくなに第三者委員会の設置を否定する発言を繰り返したときに「本当に大丈夫なのかな?」と思いました。

結局プルデンシャル生命のみでの問題解決が不可能と判断したためでしょうか、あるいは世論に押し切られたためなのでしょうか、プルデンシャル生命は第三者委員会を設置することを決めました。

やや遅きに失した感はぬぐえませんが、これからは前向きに取り組む姿勢を見せてほしいところです。

また、プルデンシャル生命の営業職員が在職中に行った金銭に関わる不適切な行為による被害については、すでに設置を発表している「お客さま補償委員会」の審査を経ず、プルデンシャル生命が全額補償することも発表しました。

出典:プルデンシャル生命公式サイト

「第三者委員会の設置について~金銭不祥事に関する調査の実施~」(2026年2月10日)

「お客さま補償委員会について」(2026年2月10日)

【2026年2月4日最新追記】プルデンシャル生命は新規契約の販売活動を90日間自粛

プルデンシャル生命は2026年2月4日、新規契約の販売活動を2月9日から90日間自粛することを決定したことを発表しました。

2月4日から2月8日までを「準備期間」とし、その間は営業社員に日次での活動報告を義務付けるとともに、既に進行している新規契約は、本社が顧客へ連絡を取り、営業社員による不適切行為の有無を確認するとのことです。

「新規契約の営業活動を3ヵ月間行わない」という決断をしたプルデンシャル生命が、大切な保険料を払っている顧客のために、どれだけ本気でガバナンスと営業体制の見直しと構築に取り組むのか、今後も注視したいと思います。

なお、前代表取締役社長の間原寛(まばらかん)氏は1月23日の謝罪会見にて、2月1日付で退任するとともに顧問に就任することを公言していました。

しかし一転、間原氏が2月1日付でプルデンシャル生命を退職し、以後プルデンシャル生命の業務に関与しないことも公表されました。

退職金の謎の回答で話題となった間原氏ですが、退職金は受け取ったのか、退職金の額はいくらなのかも公表すべきではないでしょうか?

また、プルデンシャル生命は現在推し進めている「ガバナンス態勢および営業諸制度の抜本的な見直し」等について、報道関係者向けの説明の機会を2月10日に予定していることも公表されています。

前回の謝罪会見が非常に評判が悪かったので、プルデンシャル生命としても汚名挽回の機会を得たい考えがあると思われます。

また、プルデンシャル生命が営業職員「ライフプランナー」の新規採用を停止したことが2月9日に明らかになっています。

出典:プルデンシャル生命公式サイト「ガバナンス態勢および営業諸制度の抜本的な見直しに向けプルデンシャル生命における新規契約の販売活動を90日間自粛」(2026年2月4日)

【2026年1月23日最新追記】プルデンシャル生命の謝罪会見は「謝罪」なのか?

以前からニュースになっていたプルデンシャル生命の「巨額詐欺事件」といっても過言ではない不祥事ですが、2026年1月23日、ついに経営陣による謝罪会見が行われました。

テレビやネット・SNSでも大きく報じられましたが、その謝罪会見の内容は「えっ、本当にそれで大丈夫なの?」と首をかしげたくなるような場面も見受けられました。

謝罪会見で判明した生々しい会見の様子と、新たに発覚した衝撃の事実をわかりやすく解説していきます。

被害補償は「全額」へ。でも経営陣はどこか「他人事」?

会見の冒頭、プルデンシャル生命の経営陣は「心より深くお詫び申し上げる」と謝罪し、被害回復を最優先にする方針を打ち出しました。

特に注目すべきは、新たに設置される「お客さま補償委員会」です。

- プルデンシャル生命の営業社員が在職中に行った金銭不祥事:お客さま補償委員会が認定した損害を全額、補償する

- 営業社員が退職後に行われた金銭不祥事:お客さま補償委員会が補償の必要ありと判断した事案について、損害を全額、補償する

- 過去に補償の対象外とされていた金銭不祥事:お客さま補償委員会が補償の必要ありと判断した事案について補償する

被害者の方にとっては一歩前進といえますが、実はこのお客さま補償委員会、謝罪会見の際に記者に渡された資料には詳しく書かれていなかったようです。

さらに謝罪会見を見て気になったのが、経営陣がどこか今回の巨額詐欺事件を「他人事」のように考えているように見られた点です。

プルデンシャル生命を心の底から再生させたいと願うのであれば、熱意を込めて必死で説明や回答をするのが自然だと思いますが、そういった姿は謝罪会見が終わっても見られませんでした。

これで本当に顧客が納得できる対応ができるのでしょうか?

プルデンシャル生命の今後が心配になる謝罪会見でした。

「性善説」から「性弱説」へ。次期社長の新たな決断

今回の不祥事の背景にあるのは、プルデンシャル生命独自の営業スタイル「マイクライアント(1人の営業社員(ライフプランナー)が顧客を一生涯担当する)」という、いわば「密室性」です。

これについて次期社長の得丸博充(とくまる・ひろみつ)氏は、

「これまではライフプランナーを信じる『性善説』でやってきたが、今後は人間は弱さに負けてしまうこともあるという『性弱説』に基づき、営業マニュアルやチェック体制を強化する」

と明言しました。

確かに、ライフプランナー個人の裁量が大きすぎたことが、個人情報の持ち出しや架空の投資話といった不正を生む土壌になっていたようです。

ちなみに、顧客が騙し取られたお金の多くは、ライフプランナーの派手な生活や華美な買い物に消えてしまったのだとか…。

真面目に保険料を払っている顧客側からすると、たまったものではありません。

現場スタッフの高圧的な対応と社長の「退職金」回答は大丈夫なのか?

謝罪会見の記者との質疑応答では、激しいやり取りが行われました。

特に、謝罪会見の司会進行や現場スタッフによるプルデンシャル生命側の声高な対応には「高圧的」との声が指摘されています。

呆然とさせられたのが、2026年2月1日付で社長を退任し、「なぜか同日付で顧問に就任する」間原寛(まばらかん)氏の退職金に関する回答です。

- 記者:責任を取るなら、退職金の額を開示すべきでは?

- 間原氏:非開示情報なので開示しません。

- 記者:いや、社長や経営陣が決断すれば開示しようと思えばできるはず。なぜしないんですか?

- 間原氏:非開示情報なので開示しません。

経営のトップとしての責任の取り方について、非常に疑問が残る結果となりました。

また、プルデンシャル生命が重大な不祥事を起こしているにもかかわらず、「第三者調査委員会」を立ち上げず「自社調査」で済ませようとする姿勢にも、厳しい視線が注がれています。

サンドウィッチマンも被害に⁉広がる不祥事の余波

驚くべきことに、プルデンシャル生命の不祥事の波紋は芸能界にも広がっています。

人気お笑いコンビ「サンドウィッチマン」の伊達みきおさんと富澤たけしさんはプルデンシャル生命に加入しているそうですが、ラジオ番組で「担当者と連絡が取れなくなった」と話していたことが判明しました。

番組冒頭のトークで、伊達は「そんなことよりもお前、あのプルデンシャル生命のお前の担当者、連絡取れないらしいじゃない?」とそれまでの話題を転換。

富澤は「お前の担当者でもあるだろ!」と2人ともで笑う。

実は2人とも、紹介されて同社の生命保険をかけており、同じ人物が担当者だという。

伊達は笑いから一転、マジな口調になり「どこ行ったんだよ」。

富澤は「いや俺、よくわかんないんだけど…何? 逃げたの?」と質問すると、伊達は「知らない」と怒った口ぶりだ。

出典:サンスポ「サンドウィッチマン、プルデンシャル生命の担当者と音信不通に 伊達みきお、電話は『現在使われておりません』に怒り」

有名芸能人の担当者ですら音信不通になるほどの現場の混乱ぶりです。

一般の保険契約者の方々が「自分の担当者は大丈夫か?」と不安になるのも無理はありません。

実際、今回の不祥事によるプルデンシャル生命の業績悪化への影響は避けられない見通しです。

プルデンシャル生命の信頼回復は「茨の道」

今回のプルデンシャル生命の謝罪会見でわかったことをまとめると、以下のようになります。

- 被害補償:全額補償に向けて「お客さま補償委員会」を設置(ただし詳細はこれから)

- 組織体制:「性弱説」に基づき管理を強化(ただし身内に甘いとの批判も)

- 現場の混乱:サンドウィッチマンの例のように、顧客対応が疎かになっている可能性大

- 経営の姿勢:情報開示に消極的で、どこか形式的な謝罪会見に見える

プルデンシャル生命は約300万通ものダイレクトメールや通知を発送して潜在的な被害を調べている最中ですが、今後さらに「隠れた被害」が出てくる可能性は否定できません。

なお、金融庁は、今回の不祥事の悪質性を重く見ており、行政処分も視野に入れて、プルデンシャル生命に対し、1月28日までに保険業法に基づく立ち入り検査に入ったことが報じられました。

「人生のパートナー(Partner for Life)」を掲げてきたプルデンシャル生命が失った信頼を取り戻すには、今回のような「逃げ」の姿勢が見え隠れする謝罪会見ではなく、徹底した情報のオープン化と顧客に対する真摯な対応が必要なのではないでしょうか。

【31億円詐欺】プルデンシャル生命の不祥事は何が「やばい」のか?

今回のプルデンシャル生命の不祥事は、単なる横領・詐欺事件として見るには、どうしても引っかかる点が多すぎます。

問題なのは金額の大きさだけではありません。

規模、関与人数、そして長期間にわたって見過ごされてきた点。

これらを総合すると、金融機関としての管理体制そのものが問われる内容だと言わざるを得ません。

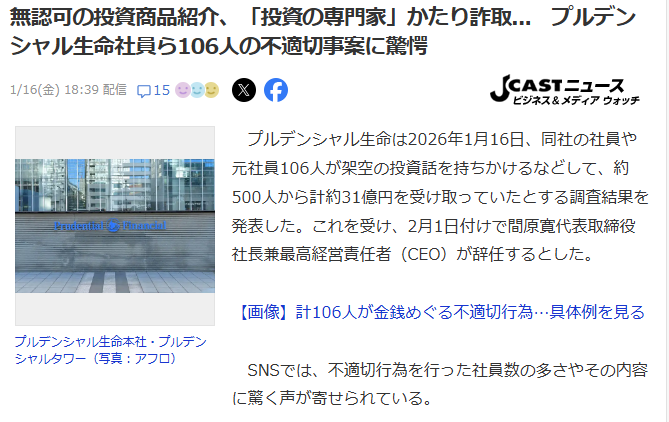

社員・元社員約100名が関与した組織ぐるみの金銭詐取事件

2026年1月に公表されたプルデンシャル生命の調査結果によると、不正に関与した社員・元社員は106名、被害を受けた顧客は約500名、被害総額は約31億円にのぼります。

この数字を見たとき、「さすがに多すぎないか?」と感じた人も多いのではないでしょうか。

一部の部署や、特定の人物に限った話とは考えにくい人数です。

手口も、決して巧妙な金融犯罪というわけではありません。

「本当は誰かの紹介でないと入れない」「こんな商品は他には絶対ない」といった、今どき信じてはいけない典型的な話が使われていました。

中には、個人的な借金を持ちかけたり、架空の投資話で騙すケースも確認されています。

さらに問題なのは、被害総額のうち約23億円が、いまだ顧客に返金されていない点です。

保険会社という「信頼」を前提とした業種で、これだけの金額が宙に浮いたままという状況は、やはり異常事態です。

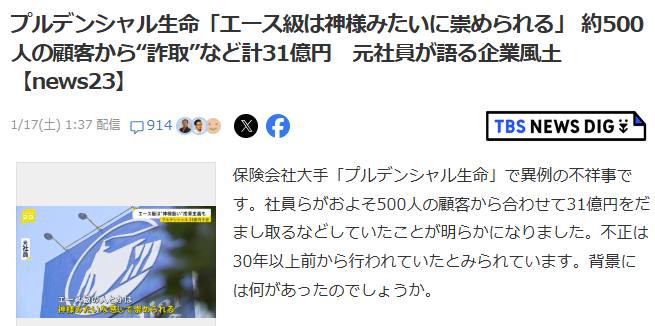

【ガバナンス崩壊】不正体質が30年以上続いていた

今回の事件をさらに重くしているのが、不正が30年以上にわたって続いていたという事実です。

1991年以降、形を変えながらも不適切な行為が黙認されてきました。

背景として指摘されているのが、成績優秀な営業マンが「聖域」になっていた組織風土です。

高い売上を上げるトップ層には、管理部門ですら強く指摘しづらい空気があったとされています。

「数字さえ出していれば多少の問題は目をつぶる」。

もし本当にそんな考え方が根付いていたのだとしたら、それは個人の倫理の問題ではなく、会社の統治そのものの問題です。

企業体質は改善されたのか?

さすがにプルデンシャル生命は、代表取締役社長兼CEOである間原寛氏の2026年2月1日付での辞任を発表しました。

親会社も出てきて「改革します」と言ってはいます。

活動管理を厳しくするとか、コンプラ研修をやるとか言っています。

しかし正直、長年染み付いた「成果至上主義」がそんな簡単に抜けるとは思えません。

金融庁からも睨まれていますし、今後の処分次第では業務停止もあり得る状況です。

なぜ強引になる?プルデンシャル生命の「営業がきつい」構造的理由

「久しぶりに同級生からLINEが来たと思ったら保険の勧誘だった」。

プルデンシャル生命のあるあるらしいです。

なんでプルデンシャル生命の営業マンは、友情を切り売りしてまで契約を迫るのでしょうか?

そこには、生きるか死ぬかのエグいシステムがあるからです。

「完全歩合制(フルコミッション)」という天国と地獄

プルデンシャル生命の営業は、原則として完全歩合制です。

トレーニング期間を終えると、固定給はなく、収入は契約次第になります。

結果を出せば高収入が狙える一方で、契約が取れなければ収入はほぼゼロです。

こうした環境では、「今月の契約が取れなければ生活が成り立たない」という状況に追い込まれる人が出てきても不思議ではありません。

今回の事件も、こうしたプレッシャーと無関係とは言えないでしょう。

「3年後生存率」の低さと離職の実態

保険業界では「入社して3年後に残っているのはごく一部」というのが常識とのことです。

典型的な成果主義であるプルデンシャル生命であれば、その離職率は想像に難くないでしょう。

その結果、契約時の担当者がいなくなり、引き継ぎも十分でないまま放置されるケースが生まれます。

商品自体は続いているのに、相談相手がいない。

これは契約者にとって大きなリスクです。

プルデンシャル生命の不祥事についての評判・口コミは?

ネットやSNSを見ると、当然の話といえますが、今回の件でプルデンシャル生命に対する批判の嵐が巻き起こっています。

企業としての評価は、もう地に落ちたと言っていいでしょう。

組織的な詐欺と批判

プルデンシャル生命が一番叩かれているのは、やっぱりその事件の規模です。

6,600人の社員のうち100人以上が不正に関わっていたという事実は、大勢が見逃せない事実として批判されています。

これは「一部の不届き者」で済ませられる数字ではありません。

「自分も勧誘されたけど、あれ詐欺だったのか?」

「手書きの領収書とか怪しかったもんな」

といった、既存顧客からの不安の声も爆発してます。

金融機関として信用ゼロです。

ビッグモーター以上の酷さという声

SNSでは「ビッグモーターの保険版」なんて言われ方もしています。

「ノルマのために客を騙す」「上が現場の不正を見て見ぬふりをする」。

構図がそっくりですからね。

あと、「プルゴリ(営業ゴリラ)」と揶揄される強引な営業スタイルについても、「やっぱりこういう組織だったか」と、妙に納得されてるのが痛いところです。

「金のために人間関係を利用する集団」というイメージは、もう拭えないでしょう。

【解約すべき?】プルデンシャル生命の商品の質を客観的に検証

ここまで組織の腐敗を散々書きましたが、肝心のプルデンシャル生命の「商品」はどうなのでしょうか?

感情論抜きで、モノの良し悪しだけをジャッジします。

先に結論を言うと、「モノは悪くない。ただ、高い」です。

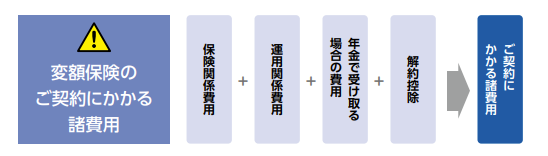

変額保険は資産形成に向いているのか

変額保険は、保障と投資を組み合わせた保険商品です。

仕組み自体は合理的ですが、コストは高めです。

運用関係費用(信託報酬)に加えて、「保険関係費用」だのがガッツリ差し引かれるわけですから。

今はNISA(ニーサ/少額投資非課税制度)が拡充されたので、純粋にお金を増やしたいなら「安い掛け捨て保険 + NISAでインデックスファンド」のほうが、手数料負けせず手元に残るお金は多くなります。

変額保険は、「自分で投資ポチポチするのすら面倒」という富裕層向けの商品です。

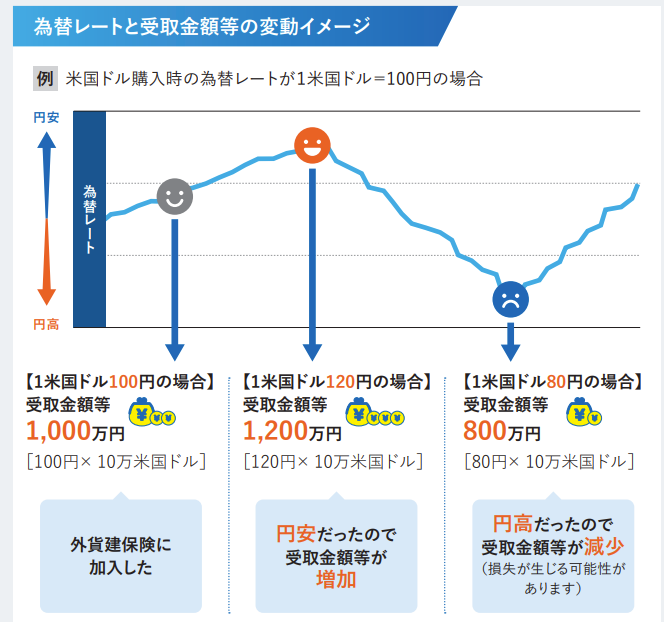

外貨建て保険(ドル建て保険)は「円安対策」になるのか

「日本円はオワコン、ドルを持ちましょう」。

外貨建て保険(ドル建て保険)のセールストークとして、上記のフレーズは強いですよね。

確かに金利はいいですが、ここにも罠があります。

「為替手数料」と「為替リスク」です。

円安ならいいけど、受け取り時に円高になってたら目も当てられないです。

とくに注意したいのは、途中解約時の制限です。

最初の10年くらいで解約すると、ペナルティにより、高確率で元本割れします。

「使う予定のない余剰資金」でなければ、扱いづらい商品だといえます。

医療保険・がん保険のコスパは良いのか

医療保険やがん保険については、「オーダーメイド性」と「支払いスピード」は確かにいいといえます。

ただ、「保険料は高い」という意見が多いです。

保険料が高い分は「担当者へのコンシェルジュ料」となるのでしょうか。

自分で手続きできる人には「高い」し、全部丸投げしたい人には「適正価格」ということになるのかもしれません。

プルデンシャル生命が「向いている人」は?「不向きな人」は?

結局、プルデンシャル生命の保険、契約していいのでしょうか?

それは「あなたが誰か」によります。

プルデンシャル生命が向いている人(推奨層)

以下の人は、プルデンシャル生命の保険加入を検討してよいかもしれません。

- 富裕層・経営者:相続とか法人税とか、複雑なパズルを解く必要がある人。優秀な営業マンの知識は使えます。

- 事情がある人:離婚歴や障がいのある家族がいるなど、ネットの定型商品じゃカバーできない人。

- 時間を金で買いたい人:保険の比較とか面倒くさい、電話1本で全部やってくれって人。

プルデンシャル生命が不向きな人(非推奨層)

下記の人は、プルデンシャル生命の利用は向いていませんので他を検討しましょう。

- 普通のビジネスパーソン:公的保障で意外となんとかなります。足りない分は安いネット生保で十分。

- 資産形成したい人:「老後資金を増やしたい」だけなら、NISAかiDeCo(イデコ/個人型確定拠出年金)をやりましょう。保険でやるのは手数料の無駄遣いです。

- 断れない人:担当者のトークに流されて、要らない特約をつけられたり、高い保険料を払わされたりします。契約後には「友達を紹介して」攻撃も待っています。

【まとめ】プルデンシャル生命はガバナンス不全の生保会社

今回のプルデンシャル生命の31億円詐欺事件は、個人の暴走であると同時に、行き過ぎた成果主義が生んだ必然の結果でした。

30年以上も不正を見逃し、売れる人間を特別扱いしてきたツケが回ってきたといえます。

ただ、プルデンシャル生命の商品自体は詐欺ではありませんし、優秀な担当者もいます。

でも、コストは高いし、「担当者ガチャ」でハズレを引いたら悲惨です。

もし明日、友人から「いい話がある」とプルデンシャル生命の名刺を出されたら、一度立ち止まって考えてみてください。

その提案は、本当にあなたの人生のためのものなのか、それとも友人の今月のノルマのためのものなのか。

ハンコを押す前に、冷静になること。

あなたの資産を守れるのは、最後はあなた自身の判断だけです。

安心して投資・資産運用に取り組みたい方は、「マーケットナビ」が1つの選択肢になり得るでしょう。当サイトの編集者も300万円の利益を獲得できたAI株式投資ソフトなので、興味がある方は下記をご覧ください。

『プルデンシャル生命保険』の口コミ

口コミ一覧