- 「日興ファンドラップに投資中だけど、手数料が高いだけで利益が出てない気がする…」

- 「ネットで『解約』とか『ひどい』って見てしまって、急に不安になってきた…」

- 「担当者の手前、解約しづらいけど、続けるべきか論理的に判断したい」

- 「解約が多い」という噂は本当なのか

- どんな人が不満を持ちやすいのか

- 逆に、続けても問題ない人はどんなタイプか

- エドモンド・ロスチャイルド・セレクション

- プライベート・プレミアム・セレクション

- 日興ファンドラップ:SMBC日興証券が「直販」している商品

- SMBCファンドラップ:三井住友銀行が「窓口」になって売っている商品

- 固定報酬型:利益に関係なく、預かり資産に対して一定率(最大年率1.32%)を払う

- 成功報酬併用型:固定分を1.188%と少し安くして、「利益が出た分」から成功報酬(利益の11%)を取られる

- ラップ口座手数料:最大1.32%

- 投資信託の信託報酬:だいたい0.8%くらい(推計)

- 実質コスト合計:年率約2.12%

- とにかく忙しい富裕層:数千万円以上あって、運用の手間を一切かけたくない人

- 投資初心者:ネット証券の画面を見るだけで頭が痛くなる、誰かに相談しながら進めたい人

- 対面サポートが欲しい人:暴落時に一人だとパニックになりそうな人

- 自分で投資の勉強をする気がある人:知識があれば、高い手数料を払い続ける必要はありません。

- インデックス(S&P500、オルカンなど)以上のリターンを求める人:コストが重い分、単純なインデックスに勝ち続けるのは構造的にキツイです。

- 資金が300万円未満の人:資産を増やしたい時期に、年率約2%のコストハンデは正直重すぎます。

そんなモヤモヤを抱えて、なんとなく落ち着かない日々を過ごしていませんか?

日興ファンドラップは、詐欺的な商品でも、極端に危ない金融商品でもありません。

ただ、商品の仕組みをよくわからないまま続けていると、増えているのに満足できないという状態になりやすいです。

この記事では、日興ファンドラップについて、

を、なるべく冷静に整理します。

ついでに、よく混同されがちな「SMBCファンドラップ」との違いもはっきりさせます。

結論を急がず、「自分はどうか?」を考える材料にしてください。

日興ファンドラップとは?SMBCファンドラップとの決定的な違い

まずは、「そもそも日興ファンドラップって何なの?」というところから整理しておきましょう。

意外と勘違いしている人も多いので。

日興ファンドラップは投資一任型サービス|投資信託とは何が違う?

日興ファンドラップとは、SMBC日興証券が提供する投資一任運用サービスです。

日興ファンドラップの一番の特徴は、「何を買うか・いつ売るか」を自分で決めない点です。

| 項目 | 内容 |

| サービス形態 | 投資一任型(お任せ運用) |

| 投資対象 | 複数の投資信託 |

| 売買判断 | 証券会社が実施 |

| リバランス | 自動 |

| 最低投資額 | 300万円 |

投資信託ですと、投資家自身が商品を選んで買います。

スーパーで「食材」を選んで買って料理をするイメージです。

それに対して日興ファンドラップは、プロ(証券会社)が運用を代わりにやってくれるものです。

いわば「専属シェフ」を雇うイメージです。

自分でリバランス(配分調整)しなくていい代わりに、商品コストに加えて「サービス料(人件費)」が乗ってくる。

これが投資信託と日興ファンドラップの一番の違いです。

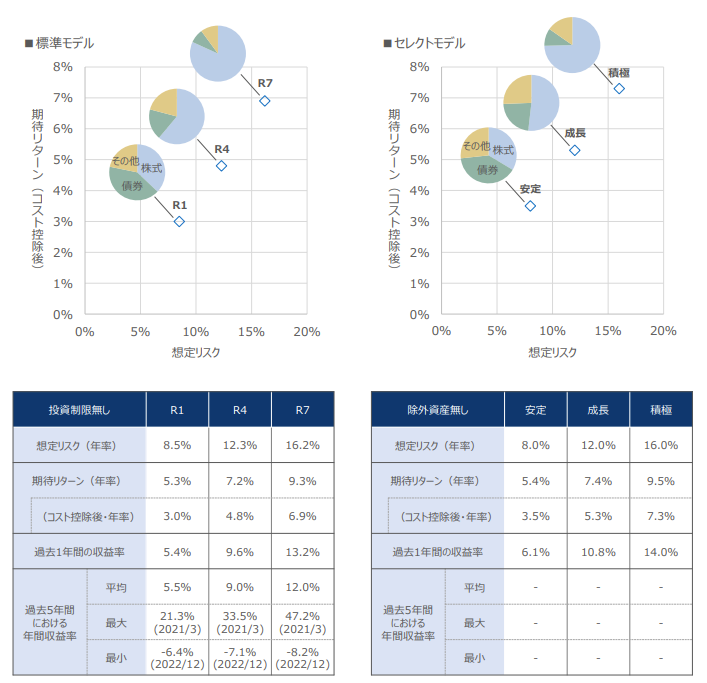

日興ファンドラップの運用コースとリスク水準

運用コースは以下の2つがあります。

2つの大きな違いは「標準モデル」と「セレクトモデル」です。

「プライベート・プレミアム・セレクション」のみ、セレクトモデルが選択できます。

世界中の優れたファンドに分散投資したい場合は「標準モデル」を、厳選されたファンドでポートフォリオを組みたいときは「セレクトモデル」を選ぶ感じです。

それぞれの想定リターンやリスクは下記のとおりです。

実際どちらにするかは、契約時の担当者とのヒアリングなどで、「あなたにはこれが合ってますよ」って提案される仕組みになるかと思います。

日興ファンドラップとSMBCファンドラップの違い

ここ、結構ややこしいポイントです。

名前は似てますが、中身は別物だと思ってください。

何が違うかというと、決定的なのは「コスト」と「自由度」です。

銀行経由の「SMBC版」は、銀行への委託コストが乗っかるので、「日興版」より手数料の上限が0.22%高く設定されています。

しかも、選べるファンドの数もSMBC版よりも日興版の方が多いので、より細かく分散投資ができるんです。

ぶっちゃけ、あえてコストが高いSMBC版を選ぶメリットは、ほとんどない気がします。

日興ファンドラップ「解約ラッシュ」は本当?データで見る契約者の動き

ネットで検索すると、日興ファンドラップについて「解約」「ひどい」みたいな不穏なワードが出てきますよね。

実際のところ、みんな逃げ出しているんでしょうか?

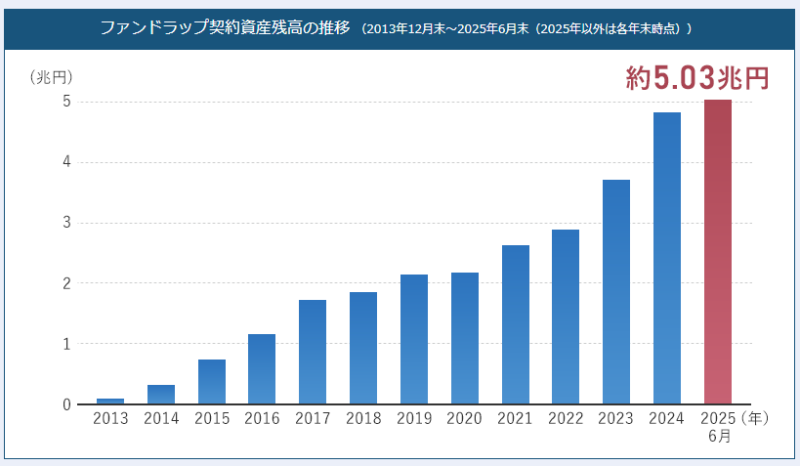

データは「解約ラッシュ」を否定している

結論から言うと、「解約ラッシュ」ってほどではありません。

SMBC日興証券のデータ(2025年度6月)を見ると、契約資産残高は5兆円を超えていて、過去最高水準です。

解約する人もいるけど、新しく始めたり、お金を追加したりする人の方が多くて、トータルでは「純増」の状態です。

数字を見る限り、サービス自体は縮小どころか拡大してますね。

なぜ「解約」の噂が出るのか?

理由はだいたいこの3つです。

1つ目は「2022年の相場下落」です。

「安定型でも普通にマイナス」が、想像以上に効きました。

2つ目は「手数料への後悔」です。

利益が出てから、あとでコストを知ってモヤっとするパターンですね。

3つ目は「検索の性質」です。

不満がある人ほど、検索して、書き込みます。

利用が続けている人は、基本的に何も言いません。

日興ファンドラップの基準価額から見る「本当の実力」

感情論は置いておいて、日興ファンドラップの実力はどうなのか見てみましょう。

「プロにお任せ」で本当に資産は増えたのでしょうか?

「儲かっている」は本当か?過去5年のパフォーマンス実績

ここ数年の成績だけ見れば、多くのモデルでプラスにはなっています。

| 運用モデル | 過去5年間における年間収益率 |

| R1 | 平均:+5.5% 最小:-6.4% 最大:+21.3% |

| R4 | 平均:+9.0% 最小:-7.1% 最大:+33.5% |

| R7 | 平均:+12.0% 最小:-8.2% 最大:+47.2% |

とくに「R7」みたいな積極型は、円安と米国株高のおかげでかなり良い成績でした。

2020〜2021年あたりは金融緩和もあって、商品を持ってるだけで増える時期でした。

「増えているのに満足できない」という声があるのはなぜ?

利益は出ているが、不満も出ている。

なぜかというと、「他の金融商品と比較しちゃうから」です。

この期間、みんな大好き「S&P500」や「オルカン」とかのインデックスファンドは、ファンドラップ以上の成績を出していました。

「高い手数料払ってプロに任せたのに、手数料安いインデックスに負けてるじゃん」

って思うと、モヤっとしますよね。

それが答えです。

日興ファンドラップの手数料は高い?実質コストの仕組み

ここが、日興ファンドラップの好き嫌いが分かれる一番のポイントです。

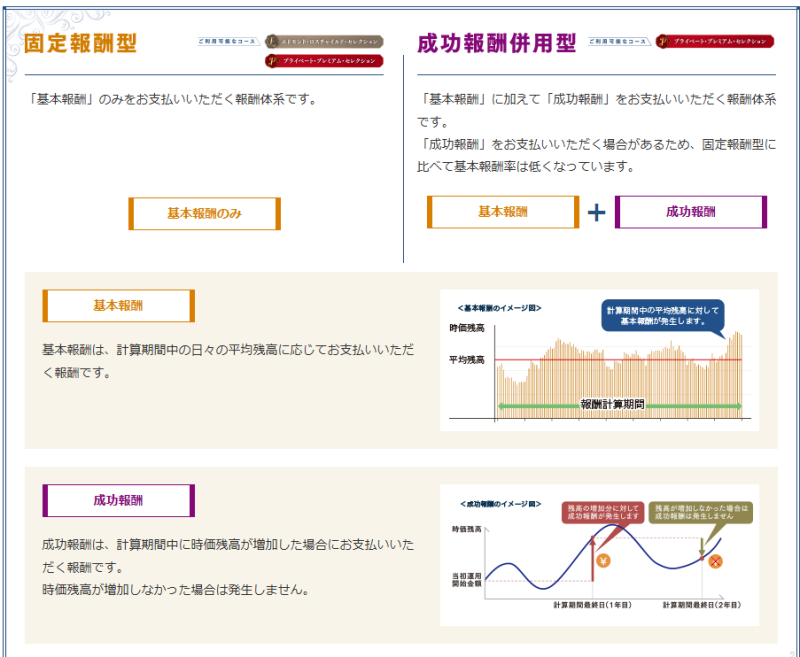

固定報酬型と成功報酬併用型の2つの報酬体系

まず、証券会社に払う手数料には2つのプランがあります。

多くの人はわかりやすい「固定報酬型」を選びますが、それでも年率1.32%(税込)かかります。

ネット証券の投資信託に慣れていると、かなり高く感じます。

二重構造により年率2%以上になるケースがある?

ここが結構キツイところなんですが、払うのは1.32%だけじゃありません。

ファンドラップの中で買っている「投資信託」そのものにも、管理費用(信託報酬)がかかっています。

年率2%って、長期で見るとボディブローのように効いてきます。

仮に市場が年5%で成長しても、その半分近い2%強が手数料で消える計算になります。

20年経つと、低コストなインデックス運用と比べて数百万円の差になる可能性もあります。

ここが、ファンドラップを「微妙」と批判する最大の理由ですね。

日興ファンドラップの評判・口コミ

日興ファンドラップの評判・口コミはどちらかと言えば、ネガティブなもののほうが多いです。

満足している人の声:「安心」「放置できる」を重視する層

日興ファンドラップは運用すべてお任せできるため、「ほったらかし投資」をしたい層からは支持されています。

「仕事が忙しくて株価なんて見てられない」 というような人は、手数料を「運用コスト」じゃなくて、「安心料」とか「秘書代」だと割り切ってるわけですね。

勝手にリバランスしてくれるのも、忙しい人にはありがたい機能のようです。

イマイチとされるパフォーマンスもそうでもないという声もあります。

不満を持つ人の声:「手数料」「指数に負ける」問題

一方で、コスパ重視の人からは厳しい声が多いです。

「手数料が高すぎて利益が削られる」「銀行でお年寄りに売りつけている」などと批判されています。

また、「これなら『S&P500』か『オルカン』買っとばいい」という声も多いですね。

日興ファンドラップはどんな人に向いている?向いていない?

ここまでの話をふまえて、日興ファンドラップへの投資をぶっちゃけどうすべきか考えてみましょう。

日興ファンドラップが向いている人の特徴

以下に当てはまるなら、高い手数料を払って日興ファンドラップを利用する価値はあると思います。

日興ファンドラップを見直すべき人の特徴

逆に、こんな人は日興ファンドラップへの投資を見直すべきかもしれません。

【まとめ】日興ファンドラップへの投資はどうするのが正解?

日興ファンドラップは、決して怪しい商品じゃないし、5兆円も集まってるだけの理由はあります。

ただ、例えるなら「ファーストクラスの料金で、エコノミークラスの目的地に行く」ようなサービスともいえます。

快適なシートと丁寧な接客(対面サービス・自動リバランス)にお金を払えるなら、これほど楽なものはありません。

であれば、日興ファンドラップを利用してOKです。

でも、もしあなたが「少しでも早く、多く資産を増やしたい」と思うなら、その重いコストを下ろすべきかもしれません。

ネット証券の低コストなインデックスファンドにパフォーマンスが負けてますから。

最終的には、「手間(時間)をお金で買うか」、それとも「リターン(お金)を最優先するか」。

自分がどっちを大事にしたいかで決めてみてください。

投資や資産運用に安心して取り組みたい方は、「マーケットナビ」が1つの選択肢になり得るでしょう。当サイトの編集者も300万円の利益を獲得できたAI株式投資ソフトなので、興味がある方は下記をご覧ください。

『日興ファンドラップ』の口コミ

口コミ一覧