「こどもNISA」が2027年度より創設されることが決定しました。

口座開設が終了した「ジュニアNISA」とは違い、非課税枠が恒久化され、さらに贈与税対策にも使えるということで注目が集まっています。

その一方で、「庶民に恩恵が少ない」「親ガチャを加速させる残酷な制度だ」と非難の声も…。

この記事では、こどもNISAの全体像から、メリットとデメリット、ネットやSNSでの評判までを整理し、「結局わが家はこどもNISAを使うべきか?」を判断できる状態をゴールにします。

記事を読了後、ムダな不安とムダな幻想の両方が減るはずです。

こどもNISAが創設されるけど、どんな制度?【まず全体像】

こどもNISAとは、一言で言えば「子ども名義で作れる、積立専用の非課税投資口座」です。

まずはこどもNISAの上限や開始時期など、骨格から押さえましょう。

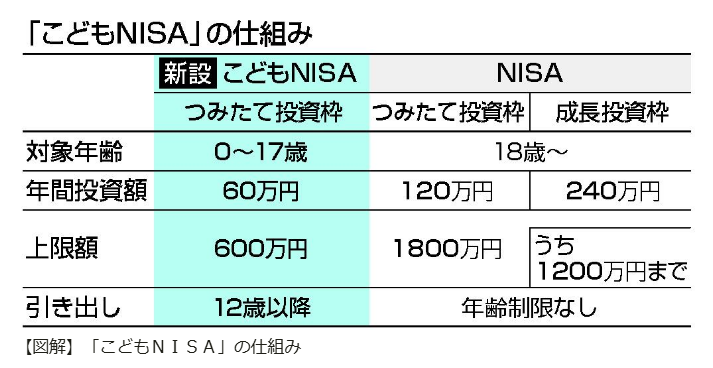

こどもNISAの利用上限はいくら?【年60万円・生涯600万円】

こどもNISAの制度の骨子は、かなり現実的な数字で構成されています。

- 年間投資上限:60万円(月額5万円)

- 生涯非課税保有限度額:600万円

年60万円というのは「月5万円積立」を前提にした数字で、ドカンと一括で入れて終わり、というより「毎月コツコツが正義」の設計です。

生涯枠600万円は何に使うかというと、だいたいの家庭では「教育費の山場」に刺さります。

とくに大学進学の学費や、私立理系の学費規模と重なりやすい金額感で、教育資金の「土台」として計算しやすいのがポイントです。

またすでに口座開設が終了した「ジュニアNISA」との違いも重要です。

| ジュニアNISA | こどもNISA | |

| 対象年齢 | 0~17歳 | 0~17歳 |

| 年間投資上限 | 80万円 | 60万円 |

| 非課税期間 | 最長5年 | 制限なし |

| 払い出し期間 | 原則18歳まで不可 | 12歳以降 |

ジュニアNISAは非課税期間が5年と限られており、使い勝手の悪さが致命傷でした。

新しいこどもNISAは非課税期間の制限がなくなり、利便性が各段に向上しています。

こどもNISAはいつから開始?

こどもNISAは2027年スタートで決定しています。

具体的には、2025年12月19日に「2027年に開始する」ことが決まった、という流れです。

制度の話は「決まった(方針)」と「始まる(施行)」の間に谷があるので、今後は金融機関の案内や正式な制度要件の確定も追いかけましょう。

対応している証券会社は?SBI証券・楽天証券で投資できる?

基本的には、新NISAに対応している証券会社なら投資できると考えてOKです。

ネット証券(SBI証券・楽天証券など)を含め、多くの金融機関が対応してくる見込みです。

とはいえ、未成年口座は本人確認や親権者手続きが増えがちなので、「どこが一番ラクか」は各社の手続きの導線で差が出ます。

国(金融庁)はなぜ、こどもNISAを始めるのか?【制度の裏側】

制度には必ず「国の都合」が混ざるものです。

こどもNISAも「親切なプレゼント」だけでなく、国としての狙いがはっきりあります。

そこを知ると、こどもNISAという制度の強み・弱みが読みやすくなります。

金融庁の本音は「教育費×資産移転×投資教育」

こどもNISAの新設の理由は、自民党の「令和8年度与党税制改正大綱」にて記載されています。

国(金融庁)の本音を簡潔にまとめると、だいたいこの3点セットです。

1つ目は、「家計金融資産の偏り問題」です。

日本は現預金比率が高く、「貯蓄から投資へ」を進めたいという思惑があります。

2つ目は、「資産移転」です。

お金は高齢層に偏在しがちなので、教育費ニーズのある子育て世帯へ「早めに流す」動機づけがほしいと考えられます。

3つ目は、「投資教育」です。

子どものうちから投資に触れさせ、将来の投資参加者を増やすことも狙いに入っています。

これは国としてはかなり合理的です。

とはいえ、「教育の名を借りた投資人口の増員」でも、有用な制度なら使いたいところです。

少子化対策と「親の不安」を同時に解消する設計

少子化対策は「公的支援だけで完結」しにくいので、公助+自助の組み合わせになります。

こどもNISAはその自助側の道具です。

「税金は負けてあげるから、自分たちで教育費を増やしてね」というメッセージとも取れます。

かつての教育資金づくりの王道「学資保険」がインフレに負けて魅力を失う中、それに代わる「インフレに強い武器」を公認で与えることで、将来への不安をガス抜きする狙いがあります。

ただし、不安はゼロにはなりません。

投資なので元本保証などはありませんから。

こどもNISAのメリット|「贈与税」に有利?

こどもNISAの魅力は「非課税」だけではありません。

実は、祖父母から孫への資金移転(=贈与)と相性がよく、教育資金づくりと相続対策が同時に進む可能性があります。

非課税×長期運用の破壊力

通常、投資で得た利益には約20%の税金がかかります。

100万円儲けても、手元に残るのは約80万円です。

しかし、こどもNISAであれば100万円がまるまる自分のものになります。

0歳から18歳まで運用すれば、期間は18年です。

複利効果を得るには十分な時間です。

銀行に寝かせてもあまり増えないお金が、市場の波に乗れば、大学入学時には見違えるほど成長している可能性があります。

最強の贈与税対策になる

ここ、テストに出るくらい重要です。

日本の贈与税には「暦年贈与」というルールがあり、年間110万円までは非課税で人にお金をあげることができます。

こどもNISAの年間非課税枠は「60万円」です。

つまり、110万円の基礎控除の枠内に完全に収まるのです。

祖父母が可愛い孫のこどもNISA口座に毎年60万円を振り込んでも、贈与税はゼロです。

相続税の対象となる資産を減らしつつ、孫には感謝される。

これぞ、「一石二鳥」の極みといえるでしょう。

名義預金リスクの回避

子ども名義の口座にただ貯めると、「実質は親が管理してるよね?」とみなされて名義預金扱いされるリスクがあります。

その点、こどもNISA口座は契約主体が明確で、制度として「子の資産」という建付けが強いので、名義預金リスクを下げやすいとされています。

ただし絶対安全ではないので、管理の透明性(誰のための資金か)を残すのがおすすめです。

こどもNISAのデメリット・注意点

良い話だけで進むと、だいたい痛い目を見ます。

こどもNISAも例外ではありません。

ルールとリスクを理解したうえで「使うか」「使わないか」「どれくらい使うか」を決めるのが正解です。

12歳引き出しルールの現実的な制約

こどもNISAの創設で、ジュニアNISAの悪評高き「18歳ロック」は緩和されました。

しかし、完全に自由になったわけではありません。

引き出し可能になるのは、原則として12歳以降です。

「使い込み防止」の観点から、引き出しには子の同意が必要です。

親が勝手に引き出して使うことはできない、と心得てください。

元本割れリスクは避けられない

こどもNISAでは投資信託で運用する以上、元本割れは起こり得ます。

いちばん怖いのは、教育費が必要な18歳前後で相場が暴落するケースです。

対策は「出口戦略」です。

高校生になったら徐々に現金化する、債券比率の高い商品へ寄せるなど、取り崩し計画を作っておくべきです。

損益通算はできない

NISAは非課税の代償として、損益通算ができません。

損失が出ても、親の課税口座の利益と相殺して税金を減らす、みたいな芸当は不可です。

「勝ったら非課税、負けても救済なし」。

ここはフェアというより、仕様です。

こどもNISAに対するネット・SNSの口コミ・評判は?

さて、世間では、こどもNISAという新制度をどう見ているのでしょうか?

ネット・SNSの反応を見てみましょう。

ポジティブな口コミ・評判:制度恒久化を評価する声

こどもNISAに対する歓迎の声は「使い勝手が良くなった」「無期限で非課税なら、焦らず運用できる」が中心です。

ジュニアNISAの欠点だった引き出し制限が緩和され、非課税期間も実質恒久的だし、手続きも簡素化が期待される。

また、親の新NISAと併用することで、家族全体の資産形成が進むという評価もあります。

とくに「教育費+資産移転」の発想に刺さる家庭は多いです。

ネガティブな口コミ・評判:金持ち優遇制度と不評

一方で、「夫婦の枠すら埋められないのに、子ども分まで無理」という現実論も強いです。

さらに「高所得者優遇」「格差固定化」という批判も聞こえてきます。

制度があること自体は悪くなくとも、それを活用できるかどうかが「親ガチャ」に直結するという声はジュニアNISA時代から根深く残っている印象です。

【診断】こどもNISAの利用が向いているのはこんな人

制度は「良い/悪い」ではなく、「合う/合わない」です。

こどもNISAの向き・不向きは、家計の体力、子どもの年齢、運用期間で決まります。

ここでザクッと自己診断しましょう。

こどもNISAが向いている人

まず、子どもが0〜10歳のご家庭です。

時間は最大の味方です。

10年以上の運用期間が取れるなら、リスクを飼い慣らせる可能性が高いです。

次に、親の新NISA枠(月10万円〜)がすでに埋まっている方です。

自身の枠を使い切って、さらに資金余力があるなら、迷わずGOです。

最後に、「孫に小遣いをあげるより、未来をあげたい」祖父母がいる方です。

こどもNISAで相続税対策と教育支援の効果を得る。

これほど綺麗な「お金の渡し方」はありません。

こどもNISAが向いていない人

まず、数年以内に資金が必要な方は向いていません。

高校生から始めても遅すぎます。

こどもNISAは短期決戦に投資は向きません。

そういった場合は、おとなしく定期預金にしておくのが適切といえそうです。

また、生活防衛資金が不足している場合も不向きです。

貯金ゼロで投資を始めるのは、命綱なしでバンジージャンプをするようなものです。

まずは現金を貯めるのが先決です。

親の「新NISA」とどっちを優先すべき?併用の判断基準

結論はシンプルです。

「まずは親(新NISA)、次に子(こどもNISA)」です。

新NISA枠(つみたて投資枠・成長投資枠)は、年間最大360万円もあります。

これを埋めるのが最優先です。

なぜなら、親の資産はいざというとき、何にでも使える「万能の資金」だからです。

子どもの口座にお金を入れて拘束されるよりも、家計全体での流動性を確保する方が、リスク管理としては賢明です。

親の枠が埋まり、それでも余るお金があって初めて、こどもNISAの出番が回ってくるのです。

【まとめ】こどもNISAは10年以上運用できるなら有効な制度

こどもNISAの結論はこうです。

10年以上運用できる見込みがあるなら、使う価値ありです。

ただし生活防衛資金を作るのが先です。

こどもNISAは、短期で一発逆転する制度ではありません。

むしろ真逆で、子どもが小さいうちから、淡々と積み立てられる人向けです。

長期で積み立てれば、非課税メリットが効き、贈与税対策としても使いやすく、学資保険の代わりの選択肢にもなります。

制度は武器ですが、振り回すと自分に刺さります。

上手に使って、教育費の不安を「行動」に変えていきましょう。

投資・資産運用に積極的に取り組みたい方は、「マーケットナビ」が1つの選択肢になり得るでしょう。当サイトの編集者も300万円の利益を獲得できたAI株式投資ソフトなので、興味がある方は下記をご覧ください。

『』の口コミ

口コミ一覧