「ニデックが不正会計してやばいらしい……。株価も底抜けしそうで怖い」

「ニュースで意見不表明と言われても呪文にしか聞こえない」

「永守さんがいればなんとかなるでしょ?」

そんな淡い期待と鋭い不安のあいだで、揺れている投資家は多いのではないでしょうか?

結論から言えば、現在のニデック(旧日本電産)は「投資不適格ゾーン」に足を突っ込んだ状態です。

2025年後半に噴き出した不正会計疑惑はちょっとした不祥事ではなく、「粉飾」の疑いすらある、企業の土台を揺るがす重大局面です。

この記事では、ニデックの不正会計のドロドロとした裏側、見せかけの最高益のカラクリ、そして投資家が最も恐れる「上場廃止」や「倒産」の現実味について徹底的に解説します。

最後まで読めば、なぜ今ニデック株に手を出すのが「投資」ではなく「ギャンブル」なのか、その理由が痛いほどわかるはずです。

【2026年3月追記】ニデックが第三者委員会の調査報告書を公表

ニデックは2026年3月3日、第三者委員会の調査報告書を公表しました。

調査報告書によると、創業者の永守重信氏がニデックの不正会計を指示・主導した事実自体は発見されませんでした。

しかし、

- いずれの不正会計も、永守氏による強すぎる業績プレッシャーが原因となって起きたものである

- 永守氏自身もそのことを十分に認識していた

と認定しており、

「今般発覚した不正会計で最も責めを負うべきなのは、永守氏であると言わざるを得ない」

としています。

永守氏が不正会計を既遂した事実はなかった模様ですが、目標達成のために社員に対し、パワハラと言って過言ではないプレッシャーを長期にわたりかけ続けたことは非常に恥ずべきことであり、猛省を促したいです。

ニデックは調査報告書や社内調査報告の内容を踏まえて、改善計画の再検討・見直しを行い、着実に改善計画を実行するとしています。

ニデックが新たに生まれ変わり、株式市場や投資家から晴れて信認されるのか、今後も注視していきたいと思います。

出典:ニデック「第三者委員会の調査報告書の公表及び当社の対応に関するお知らせ」

【2026年2月26日追記】永守重信が名誉会長を辞任

ニデックは永守重信氏が2026年2月26日付で名誉会長の役職を辞任したことを発表しました。

永守氏は名実ともにニデックから完全に身を引くことを決断したことを公表しています。

永守氏は名誉会長の辞任の理由について、

ニデックを再び輝く企業集団へと再生させるために自らができることは何でもするとの強い覚悟から

と語っています。

一定のけじめをつけた永守氏ですが、問題はまだ解決していません。

- ニデックの不正経理疑惑をどのように解決するのか?

- 第三者委員会はどのような報告をするのか?

- ニデックは市場からの信頼を回復し、特別注意銘柄の指定から解除されるのか?

投資家として今後の推移を注視していきたいと思います。

出典:ニデック「名誉会長辞任に関するお知らせ」

【2026年1月28日追記】ニデックが東証に改善計画・状況報告書を提出

不正会計を巡って市場や投資家の間で話題になっているニデックが2026年1月28日、東証に対し「改善計画・状況報告書」を提出したと明らかにしました。

ニデックは不正会計の原因について、

- 成長を示し続けるための過度な株価至上主義

- 元代表の意向を優先する風土

と分析しており、ヒアリングにおいても以下の趣旨の指摘が多数あったといいます。

- 元グローバルグループ代表(2025年12月19日付で辞任。現名誉会長。以下「元代表」といいます。)が株価を非常に重視しており、株価や株式時価総額の水準を維持・向上することを過度に重視する傾向が強かった。

- 元代表の意思を周囲の幹部が忖度していた。

- 元代表の承認を得ようとする文化であり、元代表に承認してもらうためにどうするかということに意識が向いていた。

出典:ニデック「『改善計画・状況報告書』の公表に関するお知らせ」

上記のような声がニデック社内から率直に挙がっていることは評価したいと思います。

ただ、上記の資料には「永守重信」氏の名前が見当たらず、「元代表」の役職名で表現されていました。

いまだにニデックが永守氏に「忖度」しているのではと懸念されます。

【2025年12月19日追記】ニデック創業者・永守重信が取締役を辞任

ニデックの創業者・永守重信氏は、ニデックによる不正経理の疑義の責任を取り、2025年12月19日付けで「代表取締役 取締役 グローバルグループ代表(取締役会議長)」の職を辞任し、非常勤の名誉会長に就任したことが発表されました。

以下、永守氏のコメントです。

・1973年、私は、たった四人で日本電産を創業した。人もいなければ、金もない。設備はもとより、技術も知名度もない。小さなプレハブ小屋からのスタートだった。そして、50年間、ニデックを世界一の総合モータメーカーとするべく、社員とともに、ひたすら一生懸命、どのような困難からも逃げずに、ニデックを経営してきた。

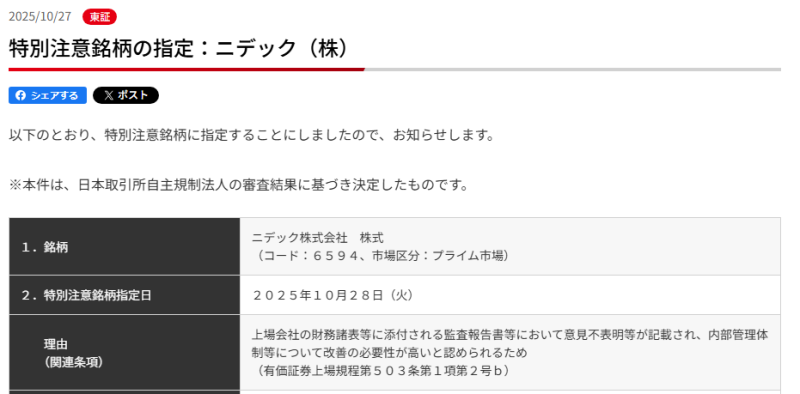

・今年の夏、ニデックに不正経理の疑義が生じ、第三者委員会が立ち上がり、東京証券取引所から特別注意銘柄指定を受けた。

・特別注意銘柄指定解除後のニデックが早く再生し、生まれ変わることが私の一番の願いであり、そのことが社会的公器である企業として重要なことであると考えている。

・不正経理の疑義について、ニデックのこれまでの企業風土に問題があるといわれることがある。私は、創業者としてニデックを企業風土も含めて築き上げてきたが、ニデックの企業風土が云々と言うことで、世間の皆様方にご心配をおかけすることになった。

この点、申し訳なく思っている。・ニデックの再生が最重要課題の今、私は、ニデックの経営から、身を引くことにした。グローバルグループ代表、代表取締役及び取締役会議長を辞する。そして、名誉会長になる。

・今後のニデックの経営は、岸田社長にすべて委ねる。

これで、ニデックは、しっかり再生できると信じている。・これまで、永きにわたり、大変お世話になり、誠にありがとうございました。

令和7年12月19日

永守重信

出典:ニデック「本日の発表に関する永守重信コメント」

ニデックとはどんな会社?世界No.1モーターメーカーの実態

まずは、今回の騒動の主役であるニデックがどのような企業なのか、その光の部分を振り返っておきましょう。

ニデックのかつての輝きを知ることで、現在の転落劇がいかに深刻かが浮き彫りになります。

ニデック(旧日本電産)の事業構造と成長モデル

ニデック(旧日本電産)は、「回るもの、動くもの」全てを手がける世界最大の総合モーターメーカーです。

HDD(ハードディスクドライブ)用モーターで世界シェア80%を握るなど、圧倒的なシェア至上主義で成長してきました。

そのビジネスモデルの根幹にあるのが、猛烈な「M&A(合併・買収)」です。

1973年の創業以来60件以上もの企業を買収し、「時間を金で買う」戦略で巨大化しました。

技術力はあるけれど経営が下手な会社を安く買い叩き、徹底的なコストカットと意識改革で、わずか1年で高収益企業に生まれ変わらせる。

これがニデックの勝利の方程式でした。

創業者・永守重信とはどんな人物?

ニデックという巨大帝国を一代で築き上げたのが、創業者 兼 代表取締役グローバルグループ代表(取締役会議長)の永守重信氏です。

永守氏は京都のプレハブ小屋からスタートし、会社を売上数兆円規模にまで育て上げた稀代のカリスマ経営者です。

「情熱、熱意、執念」

「知的ハードワーキング」

「すぐやる、必ずやる、出来るまでやる」

という三大精神はあまりに有名です。

「雑巾を絞りきった後でもまだ水が出る」と豪語し、徹底的にムダを省くその経営手法は「PMI(統合プロセス)の魔術師」として世界中から称賛されてきました。

しかし、その強烈すぎるリーダーシップが、皮肉にも今回のガバナンス崩壊の引き金を引くことになります。

なぜニデックが不正に手を染めたのか?永守帝国「光と影」

輝かしい成功の裏で、組織の内部は腐敗していました。

なぜニデックは不正に手を染めざるを得なかったのでしょうか?

そこには「永守イズム」の副作用ともいえる構造的な病巣がありました。

成長の歪み:M&AとEV事業「E-Axle」への過度な期待が生んだ数字の重圧

永守氏が推していた、M&Aによる急拡大とEV(電気自動車)事業「E-Axle」へのばく大な投資。

この2つは本来シナジーを生むはずでしたが、実際には新たな重荷となりました。

とくにE-Axleは「未来の柱」として喧伝されましたが、現実は収益化までの道のりが長く、開発費は膨張し続ける一方。

にもかかわらず「黒字化」を求められるため、数字の帳尻合わせが常態化し、現場を追い詰めました。

この「永守プレッシャー」が、後述する不正の温床になったことは疑いようがありません。

統治の限界:「永守流マイクロマネジメント」とイエスマン文化の末路

売上高が数兆円規模になっても、永守氏は細かい決裁権限を手放さず、細部にわたる指示を出し続けました。

大きなプロジェクトの決定権だけでなく、数円単位のコスト圧縮まで永守氏が目を通すほどです。

これにより、社員たちは常に「永守さんの顔色」ばかりを気にするようになります。

社員は「永守さんの期待値に届く数字をつくる」ことが最優先になり、冷静なリスク判断や異議申し立てが消滅していきます。

内部統制は機能不全に陥り、ガバナンスは形だけのものになりました。

その結果、会計不祥事が発生しても、内部から止める者が誰もいなかった。

これこそが今回の問題の本質です。

構造的欠陥:後継者不在による「誰も暴走を止められない」独裁体制

永守氏の罪深さは、自身の後継者選びにことごとく失敗した点にあります。

日産自動車出身の関潤氏など、外部から有力なプロ経営者を「社長」として招いても、気に入らなければ短期間で「業績不振」などを理由にクビにしてしまう。

これを繰り返した結果、社内には「どうせ永守さん以外に経営は無理なんだ」という学習性無力感が蔓延しました。

誰も永守氏に意見できない、誰も暴走を止められない。

この「ものが言えない企業風土」こそが、自浄作用を完全に殺してしまったのです。

ニデックの不正会計疑惑は本当に「やばい」のか?その深刻度

ニデックの不正会計は「ちょっとした会計ミス」で済まされるものではありません。

今回発覚した内容は、企業の信頼を根底から覆すレベルのものです。

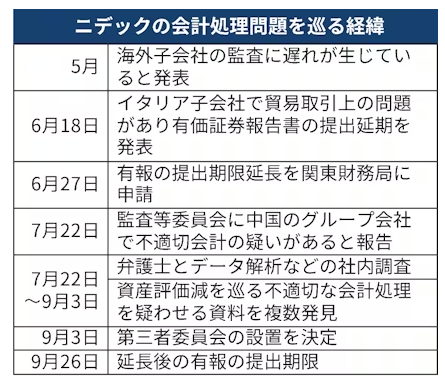

① 不正の発端と手口

今回のニデックの不祥事は、世界各地で同時多発的に発生しました。

まずは、イタリアでの関税の脱税です。

本来は中国製の部材を使っているにもかかわらず、「イタリア製」と偽って米国へ輸出し、約5年半も関税を回避していたと判明しました。

これは明確な脱法行為です。

次に、中国子会社での架空計上です。

サプライヤーから「購買一時金」を前倒しで受け取り、それを利益として計上しています。

帳尻合わせの典型的な粉飾手法が発覚しました。

最後に、本社ぐるみの「ビッグ・バス」疑惑です。

最も悪質なのがこれです。

本社経営陣が関与し、在庫や資産の評価損(減損)を計上する時期を、自分たちの都合の良いように操作していた疑いがあります。

業績が良い時に損失を先送りしたり、逆に悪い時に一気に損失を出して、翌期のV字回復を演出したりする手口です。

② 決算発表の「見せかけの最高益」

ニデックは2025年度中間決算で「売上・営業利益ともに過去最高」と発表しました。

しかし、中身を見るとその数字は砂上の楼閣である可能性が高いのです。

EV用駆動装置「E-Axle」事業は、表向き黒字化をアピールしています。

しかし、実際には開発費を「資産」として計上することで費用化を先送りし、無理やり利益を捻出しているとの指摘があります。

その裏で、車載事業関連では約877億円もの巨額な減損損失を計上しています。

つまり、「作れば作るほど赤字」の実態を、会計テクニックで化粧していたに過ぎないのです。

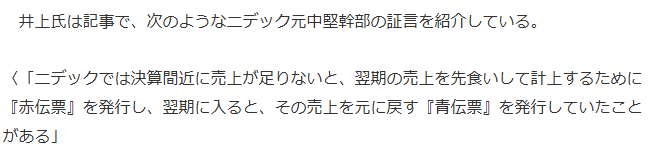

ニュースサイトの記事では、元中堅幹部が「売上の先食い計上」を告発しています。

これが本当だとすると粉飾決算ですし、「利益は紙の上で生まれ、現金はどこかに消えた」という状況ですね。

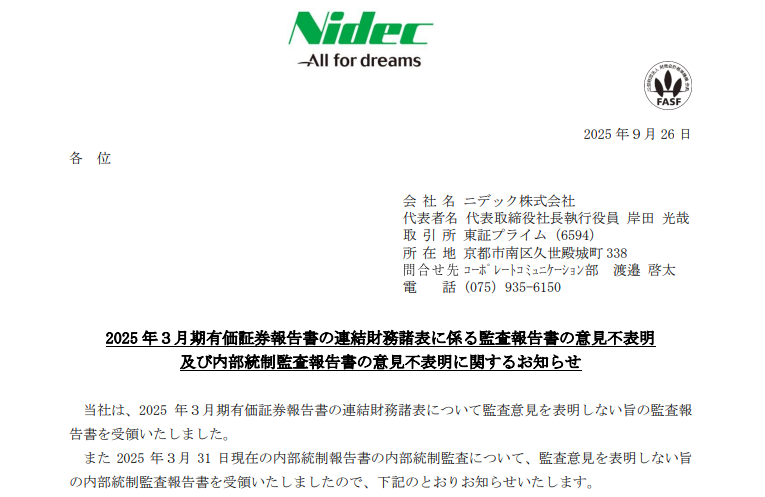

③ 最大の衝撃「意見不表明」とは?

監査法人PwC Japanは、ニデックの2025年3月期の決算書に対し、「意見不表明(Disclaimer of Opinion)」を通知しました。

これは監査意見の中で最も重い処分であり、「数字が正しいかどうかすら判断不能」という意味です。

例えるなら、医師が「あなたの健康状態はわかりません。検査結果も信用できません」と言っているようなものです。

2026年3月期半期と2026年3月期第1四半期の決算書に関しても、意見不表明ではないものの、「結論不表明」と疑わしいもの扱いです。

これが現在のニデックの姿となっています。

ニデックの株価は今後どうなる?上場廃止・倒産の可能性を徹底分析

では、ニデックの先行きについてこれから語っていきましょう。

投資家として気になるニデック株の未来を、制度と実態に基づき冷静に分析します。

「特別注意銘柄」指定で何が起きる?上場廃止ルールの具体的条件

ニデックは現在「特別注意銘柄」に指定されています。

これはニデックにイエローカードが出された状態です。

ルール上、1年以内に内部管理体制の改善が認められなければ上場廃止となる可能性があります。

さらに次の決算で「意見不表明」が継続すれば、上場廃止リスクは一気に跳ね上がります。

とくに監査法人が契約を解除し、新たな監査人が見つからない場合、決算すら出せなくなり自動的にアウトです。

東芝のように数年粘るケースもありますが、予断を許さない状況であることは間違いありません。

倒産(潰れる)可能性は低いが「ゾンビ化リスク」はある

「ニデックという会社が潰れる(倒産)」という可能性については、現時点では極めて低いといえます。

理由はシンプルで、メインバンク(三菱UFJ銀行など)にとってニデックは「大きすぎて潰せない」存在だからです。

ニデックに対する資金繰り破綻を防ぐための支援は行われるでしょう。

HDDや産業用製品など、ニデックには稼ぐ事業も残っています。

しかし、倒産しないからといって安心はできません。

信用低下により資金調達コストが上昇し、成長投資にお金が回らなくなる「ゾンビ企業化」のリスクがあります。

かつての成長力は失われ、じり貧の道を歩むおそれがあるのです。

投資家が使うべき判断軸「損切り or ナンピン」

今後の株価について、楽観視は禁物です。

ガバナンス不全が解消されない限り、とくに海外の機関投資家は資金を引き揚げ続けます。

株価には常に「ガバナンス・ディスカウント」がかかり、上値は極めて重くなるでしょう。

また、2025年11月4日にTOPIX、11月5日に日経平均株価から除外されましたので、ますます海外からの資金が入りにくくなると予想できます。

チャートを見ても下落が続いており、戻る気配を感じにくい状況です。

唯一光があるとすれば、AI関連でしょうか。

ニデックはAIデータセンター向けの冷却装置などに強みがありますので、AIブームがこのまま続くのであればその恩恵を受ける可能性もあります。

とはいえ、ニデックにより設置された第三者委員会の最終報告が出るまでは厳しい状況が続くでしょう。

ニデック株の数年単位の「塩漬け」を覚悟できないなら、逃げるのが賢明かもしれません。

ニデックに対する投資家の口コミ・評判

ニデックに対する投資家の声も聞いてみましょう。

ネットやSNSでは、悲鳴と怒号が飛び交っています。

クソ株のお手本のような銘柄と酷評

多くの個人投資家からは、「上場廃止リスクがあるのに買えるか!」「典型的なクソ株」「経営陣は全員入れ替えろ」といった辛辣なコメントが溢れています。

とくに永守氏に対しては、かつての称賛から一転、「晩節を汚した」「老害」といった厳しい言葉が投げかけられています。

市場の信頼回復には、永守氏の退任こそが最大の材料であると皮肉られる始末です。

底値に達したという意見もある

一方で、「腐ってもニデック」「技術力はあるから、ここが底値だ」と逆張りを目論む投資家も一部存在します。

しかし、監査法人が「意見不表明」を出している以上、現在の株価が適正かどうか(割安かどうか)を判断する基準そのものが存在しません。

これは投資というよりは、丁半博打に近い行為ですね。

【まとめ】ニデックは「投資不適格」!今やるべきこと

今回の調査で明らかになったのは、ニデックの成長神話を支えてきた「永守流経営」が、完全に制度疲労を起こし、ガバナンス不全の元凶と化してしまったという残酷な事実です。

最後に、投資家としての結論をまとめます。

- 現状は「投資不適格」:監査法人が数字を信用していない以上、その数字を信じて投資するのは危険

- 安易な押し目買いは厳禁:「上場廃止」のリスクが消え、新体制によるガバナンス改善が確認できるまでは、手を出さないほうがよい

- 復活の条件は「永守氏の完全退任」:永守氏が完全に経営から身を引き、過去の膿(うみ)を全て出し切ること

AIデータセンター向けの冷却装置というトレンド銘柄である反面、ニデックの再生には、年単位の時間と、血を流す痛みを伴う改革が必要です。

安全な「投資」をしたいなら、今は嵐が過ぎ去るのを静観するのが最も賢明な判断といえるでしょう。

※本記事内で個別銘柄に言及していますが、当該銘柄を推奨するものではありません。本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

株式投資に積極的に取り組みたい方は、「マーケットナビ」が1つの選択肢になり得るでしょう。当サイトの編集者も300万円の利益を獲得できたAI株式投資ソフトなので、興味がある方は下記をご覧ください。

『ニデック株式会社 - NIDEC CORPORATION』の口コミ

口コミ一覧